過去的2015年裡深圳樓市帶頭暴漲,剛來的2016年裡上海樓市帶頭暴漲。一線城市的房價暴漲讓炒房投機者盆滿缽滿,讓持有房產者哈哈大笑,讓剛需購房者欲哭無淚,讓市場觀望者大跌眼鏡,也讓中國的房地產走勢撲朔迷離。

房價暴漲到底是為什麽?還能漲嗎?現在能看到的解讀大多來自於需求側或者資本市場,我作為城市學者,在此從供給側,特別是房地產供給的上遊——土地供給說起,解讀一線城市房價暴漲背後被忽略的另一個根本原因:收縮的土地供給。

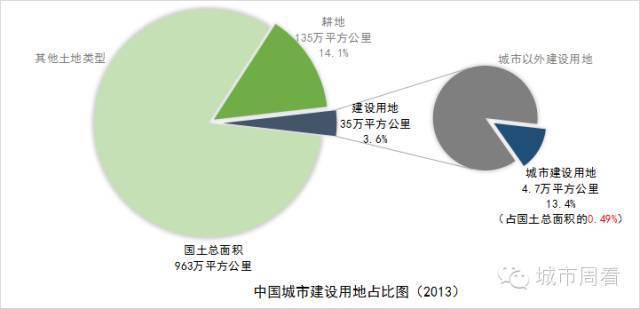

通過宏觀統計數字,也可以發現城鎮建設用地隻佔全部國土的極小一部分。

中國城市建設用地佔比圖,根據2013年第二次全國土地調查和統計局數字繪製(數字中城市/城鎮的統計口徑尚不清晰)

根據較近的權威土地數據:全國建設用地面積5.25億畝,合35萬平方公里,僅佔國土面積的3.6%;其中城市建設用地面積約4.7萬平方公里,僅佔國土面積的0.49%。

也就是說,我國大概每一百份土地,會有十四份耕地,僅有三份給了村莊、工礦、道路等的建設用地,而僅有半份土地給了城市產業、居住等各類功能使用。我們知道,隨著城市化率超過50%,就在這半份土地上,居住著全國近一半的人口,提供了全國大部分的投資、消費、稅收和產出!

中國特色:土地供給的政府壟斷

人為區分不具備流動性的資產和具有流動性的資本,從而造就資本的稀缺性的過程,有如為資本加上了一個流動性障礙——“鍾罩”。鍾罩內,土地和資本自由流通,財富不斷積累;而鍾罩外,同樣的土地卻無人問津。

設置“鍾罩”的做法,可以是有意識的政府行為,可以是集體無意識的市場行為。

中國土地制度的特色在於,國家是最大的土地所有者,在政府壟斷土地一級市場的條件下,對建設用地供給實行嚴格的縱向計劃管理,有效控制了土地資源的流動性,保證了建設用地的相對稀缺性。

對中國城鎮來說,土地資源主要就是指建設用地。在建設用地供給管控的基礎上,中國通過分稅制改革、住房制度改革以及土地招拍掛等制度一系列制度改革啟動了“土地財政”,釋放了龐大的土地信用,成為了推動城市化的初始資本。2012年“土地財政”為2.7兆,比土地財政更大規模的是以土地為信用的相關抵押貸款,達6兆,同期中央稅收也只有11兆。(趙燕菁,2002,2011;華生,2014)。

這是中國城市化路徑的成功之處,也是建設用地的供給管理制度有功的一方面。為什麽這麽說?因為在過去幾十年中成功跨越“中等收入陷阱”的經濟體,不管是日本、韓國、台灣還是新加坡、香港,事實上都實行了強有力的土地資源管製手段,成功釋放了土地中隱藏的信用。所以不要看它們是自由市場,在土地供給這一塊都是妥妥的政府管制。中國的建設用地供給制度不過是其中之一。

土地資源就像是鈔票,土地就像紙。如果鈔票印發沒有任何限制,所有紙都能變成鈔票,那麽這鈔票將沒有任何信用可言——只會貶值,無人使用,無人樂意持有;如果任何土地都能變成土地資源,那麽土地資源將同樣失去信用——只會貶值,無人投資,更無法將它作為資產抵押出去,沒有人願意接受。這就是土地資源供給政府管制的必要性,猶如為土地資源設置了一個“央行”。惟其如此,土地資源才有價值。“央行”的任務是管控流量,過量了會導致土地信貸崩盤,幾十兆地方債變成壞账引發經濟危機;過少會使房價高企,城市發展和居民生活合理需求得不到滿足。

相比之下,其他對土地資源管控無能為力的發展中國家,也就失去了釋放土地信用,利用城市化推動經濟發展的機會。要麽因為建設用地可以被人隨意佔用使用,建設管理失靈,比如違章建築橫行的埃及,以及民眾隨意佔地建房、遍地貧民窟的一眾拉美國家。這種情況相當於鈔票濫發。要麽因為資本家和既得利益者的合力,形成像香港一樣有地不能用的局面,這種情況相當於鈔票不夠,使得通貨緊縮,與土地相關的經濟萎縮,連必要的使用需求都無法滿足。更普遍的發展中國家情況是兩者都有:合法的土地和房產極少而高昂,其他都是無法確權無法流通的房屋,財富流動和社會流動徹底斷層。

深圳、上海,這兩個土地供給的自我約束最嚴格,最先號稱從土地供給“增量”過渡到“存量”、“減量”的城市,恰恰是2015年前後房價處在風口浪尖的城市。

資本猶如饑渴而貪婪的狼,當全國數百個城市大多都已經被榨幹了營養、再也沒肉吃了,正在即將到來的冬天惶惶不可終日時候,突然間僅存的幾個土地市場良性的一線城市,猶如新鮮出爐的肉包子一般,還把自己切成了一半大小……所有資本必須、立刻、馬上一擁而上。資本是自由流動的,原本分散於幾百個城市的資本集中於幾個城市,怎能不把這幾個城市吃乾抹淨?

現在對一線城市房價暴漲的各種說法,從杠杆、從炒作、從鏈家、從城市前景、從購房需求方面都給出了很好的解釋。但是其他的說法不完善之處在於:房貸杠杆是早已有之的;一線城市的購房需求與發展前景與次一級城市是平滑變化的;鏈家和炒房團是全國都有的。這些都不能解釋為什麽北上廣深突然與次一級的天津、重慶、成都、武漢、南京、杭州等拉開如此巨大的差別,甚至在幾個一線城市內比較,深圳、上海也比北京、廣州的表現要妖異得多——為什麽是它們倆帶頭漲?而我現在提供了一個一直被忽略,但是非常根本的原因:

一線城市在土地供給方面勇作表率的加強約束,因為和其他地區形成了明顯的土地市場風險優勢,而吸引了全國土地資本的集中攻擊。

而上海、深圳因為土地供給政策調整的最強,自我約束得最嚴格,反而使得其下遊房地產市場的供不應求的預期最為嚴重,在全國市場普遍風險的背景下風險最低,成為了最佳的資本目標,暴風雨來臨前最後的避風港,也才有了後來的種種操盤炒作。