來源:新金融圈(ID:New_Finance)

10月的最後一天,證監會救市令下,一提減少交易乾預,二提鼓勵資產重組;這一措施造成的結果是,遊資肆意在妖股中打板;同時重組審批顯著加快,吸引PE公司再戰A股。一個月內,四家知名PE,鼎暉、KKR、中信、東方富海試圖購下A股公司控股權——時隔三年,“九鼎模式”重現A股,左手倒右手的“資本作手”回來了?

兩個月前,“九鼎系”創始人吳強被曝驅車撞傷維權投資者,從千億金控掌門人淪為過街鼠。而系出證監會的吳強不會想到,就在此後的兩個月裡,監管風雲突變,鼓勵重組之風再起,四家知名PE似欲複刻“九鼎模式”,開始攝取上市公司控股權。

以東方富海成立並購基金買殼光洋股份為起點,四家PE先後宣布謀取上市公司股權,包括中信產業基金旗下資產欲借殼四通股份;KKR旗下上海公司入主華誼嘉信;鼎暉投資“入主”新大洲A。

而繼光洋股份因PE入主大漲之後,華誼嘉信、新大洲A等個股都有搶眼表現,“股權轉讓概念股”似又將開始發力。

一個月內四家PE,九鼎模式要回歸?

12月11日,新大洲A在經歷了兩天的大跌後,迎來縮量一字漲停。

公告顯示,尚衡冠通作為新大洲A第一大股東,恆陽農業集團將其佔尚衡冠通財產份額的19.78%轉讓給鼎暉天駿,將其佔尚衡冠通財產份額的23.08%轉讓給鼎暉天寧,鼎暉合計持股尚衡冠通85.72%,似意味著鼎暉投資將入主新大洲A。

無獨有偶,同日,華誼嘉信也迎來一字漲停,目前已完成三連板,而漲停原因也與新東家入主有關。12月10日,華誼嘉信公告,控股股東劉偉擬向上海開域資訊科技有限公司轉讓部分公司股份並擬進行表決權委託。資料顯示,開域集團的背後是在華布局繁多,國際知名投資機構KKR。

除了一字漲停,今日四通股份也在下午悄悄封上了漲停板。與前兩者的情況類似,四通股份也在今年上半年披露了重組預案,康恆環境擬借殼四通股份,而借殼方則是中信產業基金旗下資產。

此外,近期憑借PE機構借殼,表現最為亮眼的要屬光洋股份。11月11日,公司實際控制人程上楠等已與深圳東方富海投資管理股份有限公司簽署《股權轉讓意向協定》,程上楠將以12億元的價格將公司控股權出讓。

消息一出,光洋股份收獲了7個連續漲停。

為何近期PE某得控制權如此頻繁?曾經的“九鼎模式”又要重出江湖了嗎?

九鼎投資曾被譽為“中國最佳PE機構”, 2014年4月,九鼎集團掛牌新三板,市值翻飛,一度被稱為“新三板第一股”。此後,九鼎系PE項目遍地開花,九鼎系創始人們以眼花繚亂的手法操作千億巨資。

其中最引人矚目的當屬借殼中江地產。2015年九鼎以41.5億元收購上市公司中江地產,創造新三板反向收購A股有史以來第一例。

此後,九鼎將PE業務注入上市公司,變相借殼A股平台,稱為首例PE上市公司,不成想九鼎的狂想亦成為了絕響。A股再難有PE公司借殼案例,PE控股+上市平台直接退出的模式,成為了監管重點關注的對象。

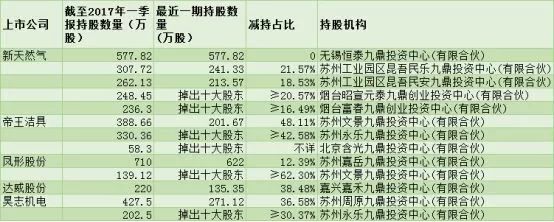

而除了與投資者矛盾,九鼎實控人吳剛亦被存薪酬糾紛的員工曝光會議錄音,揭露所謂九鼎模式的“真相”——如果不了解“九鼎模式”指的是什麽,這張圖或許能給你參考。

對於上市公司來說,注入新資產有利於形成新的利潤增長點,進一步提高上市公司的核心競爭力和持續盈利能力,有條件地選擇符合市場熱點的題材,有利於將來做高股價,而重組本身形成的商譽,不及預期的業績卻會給長期投資者投資收益造成打擊。

但無論如何,新一輪PE控股的炒作,短期仍很有可能重現A股。

東方富海,最像九鼎的PE

作為四家PE中首個翻牌者,東方富海有著更為明確的A股計劃。

深圳市東方富海投資管理有限公司成立於2006年10月10日,注冊資本1000萬元人民幣。

數據顯示,東方富海過去十年總計募資超過132億元,投資了84.6億,總計投資270個項目,大部分都是股權投資,其中32個項目已經上市。

東方富海或曾是第一個欲效仿“九鼎模式”的。

2015年11月,東方富海曾在股轉系統官網公開披露新三板掛牌的申報材料。然而,因相關政策變化,2016年初類金融機構暫停掛牌新三板,東方富海的新三板上市之路也被擱置。

2017年,上市公司寶新能源以14.4億元的價格獲得東方富海30%的股份,同時東方富海依托員工持股計劃富海久泰持有寶新能源5.47%的股份,為該公司第二大股東。該筆交叉持股曾被視為是複製九鼎模式的開始。

根據寶新能源透露,東方富海2018年將新增70億元人民幣和5000萬美元的新基金管理規模,預計申報IPO的項目為18個。

中信產業基金,跨境並購高手

中信產業基金旗下資產借殼,是A股今年來首例有限合夥式並購基金借殼。

中信產業基金成立於2008年6月,是一家市場化獨立運作的專業投資機構,資產管理規模近千億。去年改中國麥當勞為“金拱門”,曾讓中信產業基金在普羅大眾裡火上一把。

中信產業基金布局極其廣袤,參與項目則均為知名企業Pre-IPO輪,其中以國內企業跨國並購、海外上市為項目。中信的項目高調,與參與中信銀團投資者低調,形成鮮明反差。

據統計,中信產業基金已累計投資超過100家企業,其中30多家已經成功上市。專注於科技和互聯網、工業和能源、金融和商業服務、消費和零售、醫療和健康、不動產等六大重點投資領域。

KKR只是門面

KKR創建於1976年5月1日, KKR是全球範圍的PE八大家,是所謂“直接投資領域的創始人”。後又有“杠杆收購之王”等封號。國際上有過勁霸電池、西夫緯連鎖超市等項目。

在開域集團公告中,KKR為門面,另有四家行業公司共同為中國參與投資。

而事實上,KKR自2007年以來通過其泛亞私募股權基金對中國進行投資,完成了超過33億美元的股權投資。

傳統PE機構有著鮮明的“令行禁止”特徵,既項目到期分批退出,雷打不動。KKR於2013年斥資34億元認購青島海爾(600690.SH)定增,並在解禁後從2017年11月起分3次累計減持套現50多億元,而其持股尚達3.05億股。

鼎暉投資投農業?

鼎暉投資成立於2002年,是中國最大的另類資產管理機構之一。截止到2016年12月,管理的資金規模達1200億元人民幣。

據不完全統計,鼎暉投資擅長醫療領域,TMT領域的投資,目前已經有60家被投資的企業成功上市。

鼎暉此次謀求上市公司股權的意圖,並不甚明晰。

根據證監會2016年頒布的政策,不允許上市公司跨行業部署資產重組。而鼎暉入主新大洲經營範圍從農業、消費到製造業多元化經營,隨行業廣袤,但並無醫藥、TMT布局。

而鼎暉近期的明星項目,均為香港、美股上市公司居多。