■本報記者 張 歆

融資成本曾經看起來很美的美元債,如今正嘗試悄無聲息地從中國房企的錢包中掏錢。這並不是竊取,而是基於融資合約和匯率波動的一場陽謀。

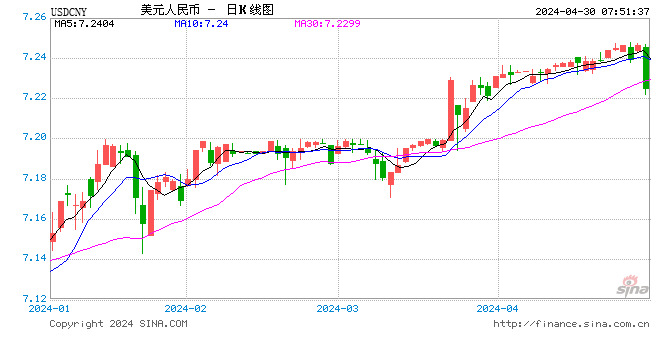

“今年二季度,美元匯率整體上保持了走強的態勢,人民幣有所貶值,國內房企所發行的美元債成本也會對應上漲”,有投行人士對《證券日報》記者表示。

《證券日報》記者統計發現,部分房企雖然近年來評級顯著改善,票息率大幅下降,但是計入匯率因素後的美元債綜合融資成本五年以來還是“明降暗升”,且遠遠高出銀行開發貸的利率。

房企持續熱衷發行美元債

2013年以來,全球資本市場一度出現了超低利率環境,甚至有中介機構在推介語中將美元債描述為“企業到海外薅羊毛必備”。

此外,對於內地房企而言,國內融資難度的加大,使得房企近年來持續去海外尋求融資。來自中介機構的數據顯示,去年全年,房企境外融資總額達388.6億美元,同比2016年的140.6億美元大幅上漲176%。

據《證券日報》記者根據同花順IFIND數據進行的統計,今年上半年僅A股上市房企已經披露了逾20條關於美元債發行安排獲進展的公告。例如,某上市房企6月23日公告表示,該公司境外間接全資子公司完成境外發行2億美元的高級無抵押定息債券;本次發行的債券由上市房企提供無條件及不可撤銷的跨境連帶責任保證擔保,票面利率為9%,平價發行, 期限為3年。

另據了解,除了A股市場中的上市房企,還有多家H股上市房企今年上半年也加盟“發債隊伍”。早在今年1月中上旬,就有4家港股上市房企披露擬發行美元債,合計的融資規模為22.5億美元。

有分析認為,房企選擇在2017年中期以來集中發行美元債,應是考慮到了匯率變化的因素。2017年,美元兌人民幣匯率中間價大幅走低,從2016年底的高於6.96跌至2017年9月份的低於6.44。此後雖有小幅反彈,但從2017年12月份開始又震蕩下行,並跌至今年4月中旬的6.28附近。

在房企的描述中,其發債的目的大多在於“調整公司債務結構、滿足資金需求、償還境內公司債券及金融機構貸款”。此外,部分房企的融資是為了提前贖回舊的美元債,“將借貸成本進一步降低,債務結構進一步優化”。

從表面上來看,美元借款確實利率較低。今年上半年,上市房企發行的多年期美元債利率大多在4%-9%之間,大型企業的票息率多低於6%。如果回溯歷史,美元債的價格更是可謂非常美麗。某龍頭房企2013年首次境外美元債券發行時,其一筆8億美元的5年期債券的年票息率僅為2.625%。

值得一提的是,此前部分中小型內地房企美元債票息率較高,且沒有償還完畢,“借新還舊”是目前比較主流的處理方式。畢竟,2015年前後,二、三線房企所發行的美元債券利率最高可達13.5%左右,較為普遍融資成本也接近10%。

匯率波動致融資成本上升

由於部分行業龍頭的票息率確實比較低,因此房企高管曾經發出了“融資成本低得不好意思說”的感慨。但是與傳統商業銀行人民幣貸款不同,美元債以美元為計價貨幣,房企的實際成本與匯率息息相關。對於中國內地房企而言,表面上的低廉融資成本背後,似乎暗藏隱性的匯率風險。匯率的波動表面上是市場因素的合力,但過去多年在一定程度上被美國的貨幣政策所“綁架”,中國企業很難準確預判。

從今年4月中旬以來,美元兌人民幣匯率的中間價持續上行,截至6月底已經升至6.62左右,相應的房企融資成本也會隱性上升。

以某二線港股上市房企為例,該公司2013年美元債票息率高達12.25%,其後經過評級改善,2014年和2015年新發行的債券融資成本下降至8%左右,2017年將至接近7%。但即使按照目前的約7%來計算,考慮到發行本身的財務成本和匯率變動因素後,如今其美元債的綜合融資成本甚至遠遠超過了2013年(2013年12月31日的美元兌人民幣的匯率中間價為6.0969)。

同時,《證券日報》記者查閱多家上市房企的2017年年報發現,目前銀行開發貸的主流利率在5%-8%之間,具體視企業的情況而定,相較於美元債的票息率而言,雖然沒有特別直觀的價格優勢,但融資成本更為可控。

需要說明的是,並非所有房企的美元債融資成本近期都會跟隨匯率波動明顯飆高,也有部分房企對於外幣借款提前做了匯率掉期處理,以降低匯兌損失。不過,從公開資料來看,大部分發行美元債的內地房企並沒有明確表示,已經進行相關對衝或者套期保值。