理性看待人民幣匯率貶值

中國證券報

□招商證券首席巨集觀分析師 謝亞軒

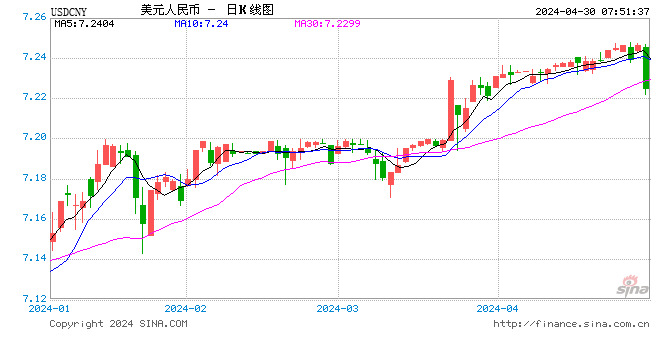

在過去的一個月中,人民幣匯率貶值速度加快。從走勢看,年初以來人民幣匯率分為四個階段:第一階段,年初至1月9日,短暫走弱。受美元指數跳升和年初個人購匯等因素的影響,人民幣即期匯率在1月9日創下6.5207的低點。第二階段,從1月10日至春節前,持續走強。從1月10日開始,在央行明確人民幣中間價報價模型中暫停逆周期因子後,人民幣隨美元指數的回落一路上升,到春節前的2月7日升到年初以來的高點6.2596。第三階段,從2月中旬至4月中旬,人民幣匯率區間高位震蕩,沒有明確的波動方向。第四階段,4月中旬以來,人民幣匯率轉入單邊的弱勢。也就是說,即便是年初以來的6個月中,人民幣匯率既有走強的階段,也有走弱的階段。

預判人民幣匯率走勢,需要有穩定的分析框架。事實上,過去12個月的人民幣匯率走勢給一些分析人士出了一道難題,因為要想邏輯自洽,就必須要既能夠解釋人民幣匯率4月至7月的快速貶值,也要能夠解釋人民幣匯率從2017年12月至2018年3月整體的升值;既要能夠解釋“美元強,人民幣弱;美元弱,人民幣強”的總體關係,又要能夠找到原因解釋兩者階段性的走勢背離;既要能夠解釋6月中旬以來,人民幣有效匯率快速貶值,也要能夠解釋其從2017年7月至2018年6月初5.4%的升值。

先破再立,究竟什麽才是本輪人民幣匯率貶值背後的推手。筆者認為,關鍵因素主要有以下幾個:一是美元指數的走強,二是資本市場國際投資者行為調整,帶來的外匯供求狀況邊際改變。此外,市場情緒起到了推波助瀾的作用,推動人民幣匯率出現“超調”。

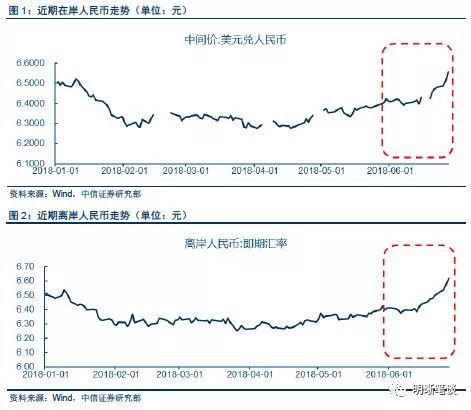

一方面,美元指數反彈是本輪人民幣匯率走弱的重要原因。從2016年中以來,人民幣匯率與美元指數代表的籃子貨幣走勢呈現密切的相關關係:“美元強,人民幣弱;美元弱,人民幣強”。美元指數從2016年末高點的103.29下滑至2018年2月中旬的階段性低點88.57,走弱14.3%;同期,人民幣匯率從低點的6.96回升至6.30,升值幅度達9.5%;這體現了美元弱,人民幣強的關係。從2018年3月底開始,美元指數走強,從低點的88.57回升到6月27日階段性高點的95.33,回升7.6%;同期,人民幣匯率由高點的6.27貶至低點的6.67,貶值6.4%;體現美元強,人民幣就弱的關係。

人民幣與美元的這種強弱關係,主要來自於美元全球中心貨幣的地位。換句話說,美元是包括人民幣在內全球主要貨幣的“背面”。可以用這樣一個比喻來幫助讀者理解目前全球貨幣之間的關係:各國貨幣如平靜湖面上停泊的各種船隻,美元是其中的一條機動船,特立獨行,根據自身的需要四處開行,產生波瀾(外溢效應)。主要發達國家貨幣,如歐元、日元和瑞郎等,早已習慣波動,處亂不驚,隨波逐浪;新興經濟貨幣,就像小船,甚至是帆船,會伴隨波瀾出現較大的擺動,有些時候處置失當還有可能出現翻船,爆發貨幣危機。美元從3月底走強以來,阿根廷比索已貶值27%,土耳其新裡拉貶值16%,巴西雷亞爾貶值15%,俄羅斯盧布貶值11%。人民幣匯率身處其中,很難做到完全不受美元走強的影響,由於人民幣這條船的體量比較大,因而波動的幅度相對較小。只是因為多年習慣於人民幣低波動率的中國企業和個人,還不能適應美元強勢帶來的衝擊波。

另一方面,外匯市場供求的變化,特別是資本市場開放帶來的外匯供求邊際變化,可以解釋有效匯率的波動。2017年6月至2018年5月,中國內地股票市場通過陸股通月均淨流入資金214億人民幣,中國債券市場通過債券通等管道月均淨流入資金524億人民幣,過去12個月共計淨流入國際資本8859億元人民幣,或等值1363億美元。這為中國外匯市場帶來外匯供應,推動人民幣有效匯率在此期間顯著走強,甚至可以在部分時間段與美元指數的走勢出現背離。這一流入和外匯供應規模不容小覷,一是因為該規模與2017年全年中國國際收支經常項目1649億美元的順差規模(半年800億美元左右)已不相上下;二是因為較之2016年6月至2017年5月淨流入410億美元,2015年6月至2016年5月的淨流出13億美元的情況,資本市場開放帶來的國際資本流入和外匯供應增長速度非常快,是當前的一個新現象。

此前,有觀點認為2017年下半年以來人民幣有效匯率的走強,是因為阿根廷比索、巴西雷亞爾等新興市場貨幣太弱的緣故。這個解釋貌似很有道理,但是似是而非。因為在過去的兩周阿根廷比索貶值5.8%,巴西雷亞爾貶值4.0%,為什麽這次人民幣有效匯率不走強,反而下跌呢?

依據同樣的分析框架,筆者認為,外匯供求的邊際變化是理解最近兩周人民幣有效匯率貶值的關鍵。2018年6月19日至7月4日,股票市場顯著下跌,陸股通由此前兩周的日均淨流入29.6億人民幣轉為淨流出5億人民幣(如果考慮QFII可能的調倉行為,外資流出的規模實際上有可能更大),外資賣出股票後的自動購匯行為同時加劇了外匯市場的供求失衡。股票市場下跌,外資流出與人民幣匯率走弱形成“三殺”或者負反饋的關係。

這裡需要明確的是,不能因為短期外國投資者行為的變化加大市場的波動而否定資本市場的開放。市場開放帶來了多元化的投資者,多樣化的投資行為和投資理念,從更大程度和更長時間看,利大於弊。

部分投資者的恐慌情緒,毫無疑問對本輪外匯市場的波動起到推波助瀾的作用。過去一個月以來,同樣是面對貶值,歐元區的投資者似乎處之泰然,這也提醒國內投資者,是否應重新看待人民幣匯率在全球貨幣之“湖”中的位置。央行的外匯佔款顯示,2017年6月開始,貨幣當局已退出外匯市場的常態式乾預,央行“想”讓人民幣升值或是貶值的“陰謀論”很容易被證偽。因此,筆者認為,恐慌情緒是公眾心理,其實無可厚非,但投資者教育也需要堅持。

責任編輯:郭建