來源:赫橋智庫

近期人民幣匯率結束了2018年一季度的強勢升值,進入較快貶值的通道,引起市場高度關注。匯率波動的影響因素既有內部失衡、外部衝擊,也有央行的市場乾預等。在貿易戰的背景下,本次匯率波動難免引發“以貶值對抗貿易戰”的看法,事實是否如此呢?我們對此進行如下分析:

近期人民幣匯率快速走弱引發關注

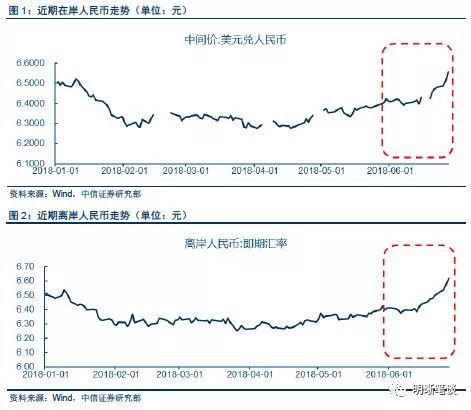

一季度的人民幣升值走勢宣告結束,4月以來匯率的逐步貶值已抹平前期漲幅。人民幣對美元匯率6月21日於在岸和離岸市場雙雙跌破6.50關口,一周後人民幣匯率又雙雙盤中跌破6.60關口,6月28日人民幣兌美元中間價再調貶391個基點報6.5960,創下2017年12月20日以來最低,連續7日調貶。2017年全年人民幣匯率整體呈升值趨勢,從6.95附近降至年末的6.53,全年漲幅約6%。升值趨勢延續至2018年一季度,4月初升值幅度一度達到3.5%,隨後開始初現貶勢,近兩周幣值加速下跌,跌幅較4月頂點已達4.8%,抹平一季度的漲幅回落至去年12月的水準。如此快的貶值速度逐步接近2015年末的貶值水準。

外儲和進出口方面,4月以來受強美元影響外匯儲備連續兩個月減少,貿易順差近兩月同比收窄。數據顯示,4月我國外儲較上月減少179.68億美元,5月外儲進一步減少142.29億美元,當前外儲規模在31100億左右,較年初減少了1.6%。外儲的減少受美元指數上漲、非美元貨幣下跌影響較顯著。進出口方面,近兩月的進出口金額同比均顯著上升,但貿易差額受進口增速較快影響而出現收窄趨勢,4月和5月同比分別減少20.76%和37.43%,整體而言呈現外需較內需更弱的局勢。

本次匯率波動是否與貿易戰有關?

6月中美貿易戰形勢惡化,關鍵時點的逼近引發股匯市大幅波動。2018年的中美貿易戰是全年最重要的風險因素之一,經歷多次反轉後前期協商最終無果,6月15日美國征稅清單正式公布、6月16日中國宣布對等反擊以及隨後美國威脅將製裁額度再擴大2000億,雙方的互相攻擊使得匯市和股市均受大幅影響。5月末川普宣布製裁後股市反應激烈,當日上證綜指即跌2.5%;人民幣匯率自4月9日就已進入貶值通道。

隨著6月30日美國對中投資管制及7月6日製裁實施日的逼近,股匯兩市反應更加激烈,截至6月28日上證綜指已跌破2800點關口,離岸人民幣匯率跌破6.6關口,相反美股走勢在本周前較為穩定。貿易戰的逼近、國內經濟數據偏弱的背景下難免引發匯率的調整是否為應對貿易戰的猜測。我們認為,從匯率決定因素及我國目前的匯率中間價定價機制看,主動貶值跡象並不明顯。

事實上一國匯率貶值存在多方面因素的共同作用。市場化下的匯率波動是外匯供需情況以及經濟基本面的反映。從供需角度看,當本幣供給高於需求時本幣將呈貶值趨勢,影響本幣需求的因素可能來自內部經濟、政府主動乾預、外部衝擊、預期因素以及非國家行為等,時間上也有長短期因子的不同。如本國通過降準等寬鬆的貨幣政策提供較寬裕的流動性影響貨幣供給、全球貿易需求較弱引發出口不振等因素都會給匯率形成貶值壓力。

從經濟基本面看,美國經濟近期走強而歐洲、日本、新興國家等相對較弱,形成美元一方獨大的局勢。加之人民幣自2017年來維持了較長時間的升值勢頭,一定的回調需求結合目前貿易差額的收窄等基本面情況,短期形成一定超調。因此除去貿易戰因素,人民幣近期已面臨一定的貶值壓力,而貿易戰無疑加重了這種壓力,難以說明貶值是貿易戰的對策而非後果。

從人民幣匯率定價機制看,目前匯率中間價主要依據收盤價和一籃子匯率制定,近期匯率中間價較前一日收盤價偏離幅度不大,不能證明存在明顯的央行乾預。自2017年5月以來,央行通過實行“前日收盤價+CFETS籃子匯率+逆周期調節因子”的三因子匯率中間價定價模式確定匯率,而2018年逆周期調節因子的作用恢復中性,因此人民幣匯率主要由前日收盤價和一籃子匯率決定。

從中間價和前一日收盤價的偏離程度看,6月人民幣中間價較收盤價大體維持雙向波動,並未顯示明顯的主動貶值意圖。此外,對比2015年匯改以來的中間價與收盤價差異,其波動的標準差已由2015年的0.011降至目前的0.009,偏差逐步收窄,表明匯率市場化程度顯著提高,基本反映了外匯供求的市場情況。

當前人民幣匯率對美元走弱、對新興國家貨幣走強的格局是匯率中間價較收盤價雙向調節的因素之一。CFETS貨幣籃子中美元比重僅為22.4%,歐元以及新興市場國家貨幣也佔相當比重,上周人民幣兌美元走弱但CFETS人民幣匯率指數走勢較強,主因新興市場貨幣受美元走強影響表現較差,阿根廷比索、巴西雷亞爾、土耳其裡拉等多國貨幣相繼大幅貶值,而人民幣對新興市場國家匯率表現相對堅挺,對應中間價在前日收盤價基礎上略有下調;本周人民幣承壓擴大,中間價也表現出調升趨勢。因此我國匯率機制相對靈活,參考一籃子貨幣並非隻盯美元,對匯率的穩定和市場化起到促進作用。

主動貶值並非應對貿易爭端的唯一方案。首先,美國的匯率市場較中國更加完善和市場化,經濟體對於匯率波動具有更高的承受力,而我國企業對匯率波動的管理和對衝意識不強,仍存在投機單邊匯率變動的情況,因此主動以貨幣戰應對貿易戰存在較大風險。其次,目前全球資金從新興市場撤離的趨勢明顯,5月阿根廷、土耳其等國的匯率大幅波動已導致避險資金大舉轉入美元市場,成為美元指數攀升的推手之一。當前我國金融市場對外開放程度增加,境外機構參與深入,若貶值預期持續則不利於資金流入和資產價格的維持。因此儘管從出口、國際收支角度而言,適當的貶值有助於貿易差額的增強和關稅作用的抵消,但主動貶值效果難以控制,並非是應對貿易戰的唯一選擇。

當前匯率波動的主要影響因素

美元指數強勢上漲是近期人民幣走弱的主要原因。自3月美聯儲年內首次加息以來,美元指數受力持續上行,加之4月後新興市場國家頻現不穩定因素,美聯儲會議對年內仍將加息的表述推動資金的回流,進一步推高美元價值至目前的95.3左右。因此與前次不同,本次人民幣走弱並不孤單,事實上全球主要貨幣對美元都呈走弱趨勢,其中歐洲壓低歐元走軟更是助長美元的強勢。因此當前人民幣匯率的變動更多受短期因素影響。

中美貿易戰引發的對未來進出口的擔憂情緒也使匯率承壓。6月底和7月是貿易戰製裁與反製裁行動實施的關鍵時點,美方製裁可能的進一步擴大將影響到我國相應領域的發展,更是長期對華態度的前奏,而中方反製裁措施可能對礦石、大豆、原油等原材料的進口價格形成壓力。近年來我國進口增速較快,出口佔GDP比重相對放緩,匯率波動一定程度體現市場擔憂情緒。

美聯儲加息、中國央行降準的貨幣政策背離趨勢使中美利差進一步收窄,人民幣資產吸引力減弱。人民幣匯率的另一波動因素來自中美貨幣政策的背離。2018年美聯儲加快加息和縮表的步伐,6月14日加息25個基點並暗示全年仍有加息可能,而我國並未跟隨加息,10年國債收益率逐漸下行,6月24日實施本年第3次定向降準增加貨幣供給,體現貨幣政策相對獨立,但也形成兩國政策分化的局面,對人民幣資產和匯率形成壓力。

央行的匯率市場化決策意味著通過乾預外匯儲備、進而導致流動性增加的可能性不大。目前我國實行管理的浮動匯率製,且央行已多次表示已基本上退出常態化乾預,2018年4月貿易衝突初現後易綱行長也表示貨幣政策重點是關注國內的巨集觀經濟形勢,服務於實體經濟,匯率機制由供需決定,不會以貶值應對貿易爭端,表明對匯率波動較以前更高的容忍度,而新興國家歷次金融危機的歷史證明匯率的足夠彈性對幣值穩定至關重要。2015年至2016年人民幣的單邊快速貶值對貨幣信譽和市場信心造成較大衝擊,因此目前主要以維持幣值穩定為目標。另外,目前央行的貨幣供給以結構性定向為基調,考慮到目前外匯儲備穩定、資本流動並未顯著波動,大幅乾預外儲、普遍釋放流動性可能性不大。

責任編輯:劉萬裡 SF014