|

本報記者 向秀芳 姚瑤 上海報導

導讀

曾任國家外匯管理局國際收支司副司長、司長的中國金融四十人論壇高級研究員管濤撰文指出,外匯市場不必對中美貿易爭端反應過度。他認為,近期因中美貿易爭端走向的不確定性陡增引發的匯市震蕩,屬典型的由突發性事件引起的市場超調反應,尚不足以作為市場趨勢性變化的判斷依據。

中美貿易摩擦背景下,人民幣近日連續大幅貶值,市場對匯率穩定產生較大憂慮。與此同時,美元資產表現出眾,在眼下動蕩的全球市場中“一枝獨秀”。

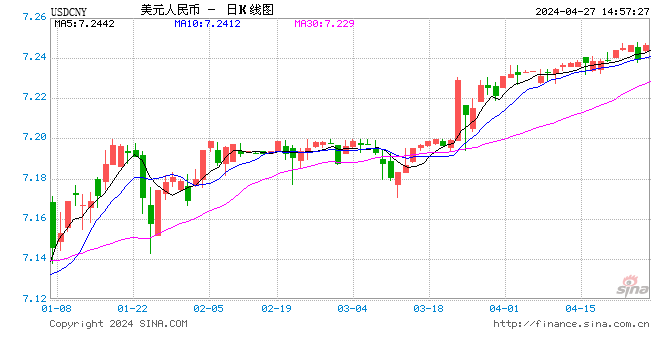

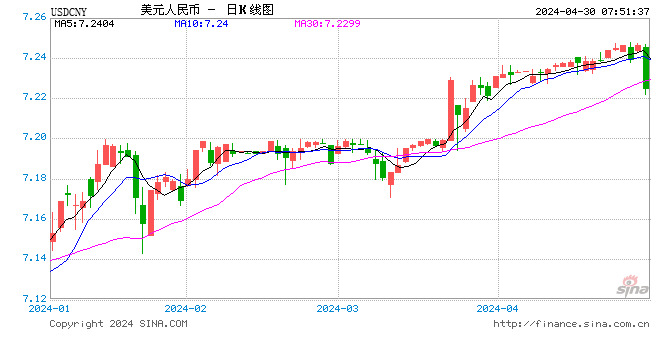

6月27日,人民幣對美元匯率中間價報6.5569,較前一日下調389個基點,連續第六個交易日下調。截至收盤,在岸人民幣兌美元收報6.5950。離岸人民幣兌美元則接連跌破6.60、6.61,創下2017年12月17日以來新低,離岸人民幣連續第10天下跌,至少追平2016年以來最長連跌紀錄。

分析人士指出,今年上半年以來,人民幣匯率在基於一籃子匯率走勢和外匯市場供求兩個因素的決定下,整體呈現雙向波動的態勢。4月中旬以來,人民幣匯率呈現單邊弱勢,主要因為美元指數持續走強,近期A股大幅調整,加上中美貿易摩擦更新,外匯市場短期擾動因素增多,導致人民幣跌勢有所加劇。

周三晚截至發稿時,離岸人民幣兌美元收復6.60關口,報6.5959元。

市場過度反應

今年年初以來,人民幣兌美元走勢因美元指數的波動而一波三折。在美元指數突破90關口持續走強,短短兩個月內升幅超過5%的時候,人民幣相比其他新興市場國家貨幣明顯更具“抗跌性”。但從6月19日起,人民幣匯率指數明顯走弱,人民幣貶值壓力再度出現。

對於近期人民幣加速貶值,招商證券巨集觀團隊認為主要有兩大原因,一是美元指數為代表的一籃子貨幣匯率。過去10日美元指數上升0.93%,美元強,人民幣弱,這可解釋人民幣匯率貶值的25%。二是,外匯市場供求狀況。外匯供小於求,匯率走弱,供求因素可以解釋人民幣匯率貶值的75%。而外匯供求的邊際變化,既受國內股票價格劇烈波動和外匯市場各種傳言引發的恐慌情緒的干擾,也受資本市場資金外流引發的購匯需求的影響。

招商證券首席巨集觀分析師謝亞軒接受21世紀經濟報導記者採訪時表示,外匯供應一般來說相對穩定,主要是貿易項下帶來的資金流入,而影響外匯需求的因素則較多。這裡面有基本面的原因,但更多的是短期市場恐慌情緒帶來的擾動,增加了對外匯的需求,從而推動匯率變動加劇。

毋庸置疑,由於川普政府的態度反覆,中美貿易摩擦一波未平一波又起,已經成為目前金融市場上最大的不確定性因素。

人民幣加速貶值後,國內輿論有關“保匯率”還是“保外匯儲備”的聲音再起。曾任國家外匯管理局國際收支司副司長、司長的中國金融四十人論壇高級研究員管濤撰文指出,外匯市場不必對中美貿易爭端反應過度。他認為,近期因中美貿易爭端走向的不確定性陡增引發的匯市震蕩,屬典型的由突發性事件引起的市場超調反應,尚不足以作為市場趨勢性變化的判斷依據。

他預計短期內市場看空情緒集中宣泄後,人民幣匯率走勢將會重新回歸經濟基本面。由於市場情緒波動導致的人民幣匯率回調屬於正常波動。只要市場不要過於恐慌,境內外匯供求有望繼續保持基本平衡。

資金回流美元資產

與人民幣近日連續大幅貶值的情況相反,美元資產表現相當出眾。

據國際金融協會(IIF)6月25日發布的報告顯示,美國股債近期吸引了資金的大幅流入,據該協會統計,自4月以來美國股票基金吸引了400億美元的流入,債券基金吸引了80億美元,目前全球的股債基金配置中美元資產達到了58%,為2016年以來最高。

與此同時,資金從非美發達市場和新興市場加速流出。據IIF統計,在今年5月-6月期間,歐洲股票基金的贖回達到了170億美元,債券基金遭遇了80億美元的贖回。自4月以來,新興市場債券基金遭遇了100億美元的流出,為2016年美國大選以來最快的流出速度,同期新興市場股票基金遭遇了90億美元的贖回。

法國農業信貸銀行6月25日發布的分析稱,愈演愈烈的貿易摩擦使得市場的擔憂升溫,這推動了近期的美元買盤,但該行也指出,投機性的美元多頭頭寸接近多年高點,存在超買的可能性,故下調的風險較高。

“就短期而言,利差水準等情況利好美元,資金將繼續回流美元資產。預計至少未來12個月,美元還是維持強勢,因為歐央行應該要到明年夏末才會開始收緊流動性,日本央行應該就更晚了,而中國似乎也會釋放更多的流動性,在政策如此分化的環境中,從周期性角度來看,美元短期應該會比較強勢。”紐銀梅隆投資管理資深主權財富分析師Aninda Mitra在接受21世紀經濟報導記者採訪時表示。

但從中長期來看,美元仍處於下降趨勢之中。“從信貸角度來看,我們認為美元中期將走弱。目前美國經濟已經馬力全開了,但還在增加刺激,債務水準將進一步上升,非石油的經常账戶赤字將進一步擴大,如果美國目前的石油貿易收支還維持在5或10年前的水準,那美國的經常账戶赤字水準將更高,石油貿易的變化一定程度上掩蓋了經常項目赤字的惡化狀態。因此,我並不太看好美元中長期的趨勢。”Mitra說。

對於人民幣近期發生的大幅波動,Mitra認為市場的反應有些過激,“如果說貿易摩擦是驅動近期人民幣貶值的主因,我認為市場有點反應過度了,即便說在7月500億美元或者說340億美元的關稅正式生效,這對於中國的增長和經常账戶不會有很大的影響,市場目前的反應有點過激,全面爆發的貿易戰是尾部風險,並不是核心的情境。我們的基礎情境假設是貿易戰的規模是可控的,估計在500億美元規模,預計雙方會回到談判桌。”他說。

責任編輯:何凱玲