有人說自2018年房地產行業從“黃金時代”進入“白銀時代”,但說好的行業淡年沒有到來,人家房企等來的卻是白花花的銀子。世茂房地產則在這神奇的一年合約銷售額收成1761.5億元,同比大增約75%。

而進入2019年,上半年公司合約銷售額達到1003.4億元,卻不惜砸83%的銷售額“激情”拿地,究竟是什麽讓公司對土儲如此鍾情?然而在政策對融資端收緊,世茂的這波衝刺還能走多久?

銷售規模同比大增74.8%,歸母淨利卻干擾太多,震蕩上行

7月18日,世茂房地產(00813-HK)發布可持續報告,報告中合約銷售額、業績、土儲等各項指標顯示,公司正處於高速發展階段。

時茂在2018年全年合約銷售1761.5億元,遠超1400億元目標額,同比大幅漲74.8%。公司晉級千億房企俱樂部還是在2017年,當年公司合約銷售額達1007.7億元。

而在2017年之前的數十年間,公司銷售規模進展緩慢,遲遲都未有大的突破。公司銷售額為何單單從2017年這個“房主不炒”漸成主旋律的年份突破千億呢?

這或許正是調控引發的市場生變,在所謂的房地產行業從“黃金”走向“白銀”之年,大大小小的房企都在盡力挖掘最後一份厚土,行業集中度上升,頭部企業間競爭激烈。

不過要想從已經固化的市場中脫穎而出,也是考驗公司各個方面能力的綜合大考,最終轉化為以業績說話。從歷史業績看,世茂房地產銷售規模的增長並未帶來業績顯著增長。

根據年報數據顯示,2013年-2016年,公司銷售規模保持在700億左右,而營收增幅也比較微弱。2017年,公司合約銷售增長48%至1010億元,公司2017年營收和歸母淨利才出現明顯增長。

但整體來看,公司歸母淨利卻呈震蕩上升趨勢,儘管2017年淨利同比大幅提升,但對比2014年甚至有所下降。

那麽是什麽導致了世茂地產持續低迷的2013-2016年呢?

土儲永遠是房企的“命根子”

從1994年成立,世茂地產算是業內起步較早的地產公司,但其卻在發展得順風順水之時忽略了房地產企業持續高成長的命根子,那就是拿地。

SWS Research一份研究認為,世茂地產銷售規模增長乏力的主要原因在於公司2014-2015年在面臨土地市場機會以優化城市布局時猶豫不決。

其實還要添上一點,公司或是拿地策略有失得當。世茂自2013年伊始,將銷售重心由一二線城市,轉移至拓展三四線。因三四線城市需求薄弱,造成公司庫存量大,拖累公司銷售增長大幅落後於同業。

比如,公司在2013年購入泉州、平潭等地土儲,這些城市在2013年的時候經濟發展水準還沒發展起來,所以公司樓價也提不上來,導致毛利率偏低。

有鑒於此種形式,公司在2015-2016主動降低高庫存的策略,拖累整體毛利率連續兩年低於 30%。由此也導致這兩年公司歸母淨利下滑。

所以,從世茂的發展經驗看,拿地永遠是房企的命根子。好在公司高層認清形勢,不惜花費兩年調整戰略。在三四線城市去庫存化後,公司在北京、南京、廈門等一二線城市迅速進行土地補充,積極追趕同業。

根據年報披露信息顯示,2016年,公司大手筆花300億元購置土地396萬平方米(權益前),同比2015年增長50%。而2017年公司新增土儲直接飆至1060萬平方米(權益前),且都是在上海、西安、廣州等。

即使在調控風聲趨近的2018年,公司拿地節奏還停不下來,2018年公司收購96幅土地,建築面積1615萬平方米。進入2019年,公司還在並購擴張中一路高歌猛進。

世茂發布公告稱,公司自3月以來,數次出手接下泰禾(000732-SZ)、萬通(600246-SH)的多個項目,緊緊在2019年上半年就已經在拿地上花費830億巨資。據克而瑞數據顯示,世茂上半年新增土地貨值1477.8億元,位列第6位。

規模化擴張的“饑渴”還能持續多久?

曾經在拿地上“吃過虧”的世茂房地產,顯然想要挽回早前失去的top10排名。如果照著這個節奏發展下去,公司確實為未來發展提供不少資產儲備。

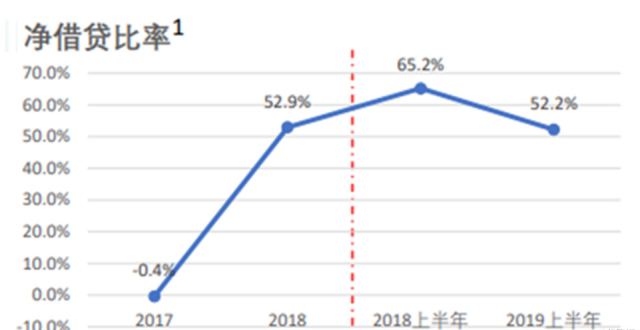

從目下看,公司財務一直比較穩健。截至2018年底,公司账面現金為495.8億元,較2017年底上升50.2%,這意味著公司有拿地的本錢。

且從歷史看,公司的淨負債率一直維持在60%以下,2018年,公司淨負債率為59.4%。沒有出現行業公司較高的淨負債率。

這與公司前兩年主動去庫存的戰略調整不無關係。不過單靠公司資金鏈來做如此激進的擴張,估計也持續不了多久。尤其是近期調控從融資端收緊,從根源遏製房企融資途徑,或將對公司長期擴張形成緩衝。

作者|李瑩

編輯|李雨謙