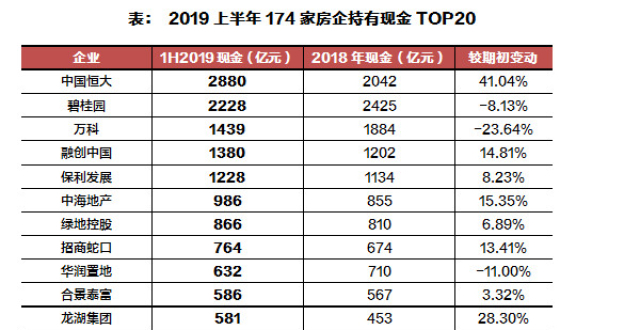

每經記者:吳若凡 每經編輯:魏文藝

在剛剛過去年的上半年,房地產融資市場的表現可謂跌宕起伏。及至6月份,房企融資總額環比上漲,外幣融資金額增多,融資狀況十分不穩定。

今年一季度,房企融資出現了“小陽春”。但從4月份開始情況急轉直下,尤其是5月17日銀保監會發布的23號文,明確要求商業銀行、信託、租賃等金融機構不得違規進行房地產融資。在此背景下,房企融資額“斷崖式”下滑。

《每日經濟新聞》記者注意到,在巨大的償債壓力緊逼之下,房企的融資成本也持續走高。

2019年上半年典型上市房企融資總規模走勢(部門:億元) 數據來源:同策研究院 每日經濟新聞 鄒利製圖

融資上演“過山車”

上半年房地產融資市場跌宕起伏,似上演“過山車”。

今年一季度,整體融資環境延續了2018年底的回暖趨勢,房企融資出現了“小陽春”。然而,情況從4月份開始急轉直下。隨著金融機構違規放款給房地產市場的事件頻出,以及土地市場上高溢價地塊的多次出現,房企的融資環境開始有所收緊。

5月17日,銀保監會發布了23號文,明確要求商業銀行、信託、租賃等金融機構不得違規進行房地產融資,重點申明了要對銀行、信託等金融機構對房地產行業的放款加強監管工作。在此背景下,信託貸款餘額在經歷了3、4月份短暫的反彈後又於5月再次回落。作為房企融資的重要組成部分,信託貸款餘額的波動有著一定的風向標作用,也反映了融資環境的變化。

據同策谘詢監測數據不完全統計,2019上半年,95家典型房企融資總額為6613億元,同比下降11.12%,環比則增長了7.35%。

克而瑞研究中心副總經理楊科偉指出,房企融資在一二季度的表現有明顯差異——一季度“井噴式”發展,尤其在公司債方面表現突出;從5月份開始,房企融資額呈現“斷崖式”下跌,環比降幅在50%以上,6月份數據還在繼續往下走。

究其原因,同策谘詢表示,一季度延續了2018年11月開始的融資回暖趨勢,融資額達到2016年以來的峰值,同比增長15%;而二季度融資環境再收緊,使得房企在二季度的融資總量大幅減少,達到2016年以來的最低值,從而使得上半年整體的融資額也同比有所下滑。

具體到企業來看,上半年50%的房企融資規模同比增加,而僅有32%的房企融資增幅超過50%。

同策谘詢分析認為,一半房企的融資規模有所減少,這一方面是因為政府在4月份開始收緊了融資政策,同時企業本身也有去杠杆的需求;另一方面,整體融資成本的持續上升也讓部分企業對於加大融資規模望而卻步。

統計數據顯示,2019上半年融資超百億元的房企有23家,同比減少7家。大規模融資的主要是龍頭房企,以及在上半年快速擴張的企業。

克而瑞研究中心總經理林波告訴《每日經濟新聞》記者,一季度一些城市房價有上漲趨勢,企業在拿地時的確拿了一些高溢價地塊。而隨著融資渠道收緊,一定程度上也是為了端正預期,強調“房住不炒”的核心基調——衝得太快就要收一下。

2019年6月典型上市房企債權融資情況(部門:億元) 同策研究院 每日經濟新聞 鄒利製圖

償債高峰期“壓頂”

在2018年5月發改委以及財政部頒布的相關限制境外債用途的政策下,境外發債量曾在2018年下半年出現“驟減”。但由於境內環境的持續收緊,且房企在2019年面臨償債高峰期,2018年底2019年初,房企不得不再次向海外舉債。

克而瑞統計顯示,2015年公司債及中期票據發行量較大,多數企業的債券的期限在3~7年,2019年房企面臨償債高峰期。今年上半年到期債券2108億元是2018年全年到期債券的93%,大部分房企不得不再次舉債償還舊債,導致2019年上半年發起發債量上升較大。

2019年下半年,房企的到期債券為1706億元,到期債券總量屬高位;到2020年下半年和2021年上半年,房企的償債壓力進一步上升,到期債券均突破3000億元人民幣,屆時房企將面臨更大的償債以及融資壓力。

從95家典型房企債券類融資監測的情況來看,2019年上半年房企境內外債券類融資總額4139億元,佔2018年全年的57.3%。其中,境內發債1331億元,佔2019年境內外發債總量的32%;境外發債2808億元,佔比68%,相較於2018年上升了20個百分點。

從房企單月的發債情況來看,房企的融資環境自2018年11月以來便有轉暖跡象,這一狀況一直延續到2019年的4月份,單月發債量均接近800億元及以上。再加上今年以來房企的多數債券到期,房企於2019年前4月的發債量較大,其中2019年1月的發債量更是達到近兩年以來的峰值。

值得注意的是,7月初房企再現集中式海外舉債。據《每日經濟新聞》記者不完全統計,7月上旬,近20家房企海外融資總額近100億美元。

記者發現,目前龍頭房企普遍融資成本在7.5%~8%之間,小型房企融資成本在10%~12%之間;而美元債的平均成本在8.9%左右,加上通道費用,的確成本壓力較大。

“融資環境持續收緊,讓企業資金鏈壓力加大,從其他渠道補充現金流是必然選擇。”一位機構人士表示,從更長期的時間線看,這種“不得不為之”的緊迫感更明顯。

楊科偉指出,如果境外融資再出現問題,房企資金鏈可能有風險,而機構可能會立馬“斷貸”。但不管是銀行、私募基金還是資產管理公司,對於每一家公司都有風控管理體系,並且標準不一樣,對於所謂的負面信息,反應程度也不同。

每日經濟新聞