“單月上漲近30%,如果按照通常10倍杠杆計算,一個月可以大賺3倍!”——這正是近期期貨市場的巨大賺錢,嚴格來說,是PTA市場。

8月國內股、債市場表現不佳,不少投資者選擇關燈吃麵。然而,商品期貨市場卻依舊風景獨好,尤其PTA期貨單月整體大漲近30%,成為市場最大黑馬,刷爆投資圈。火爆行情下,買入看漲的投資者和國內現貨生產企業已經賺到手軟。

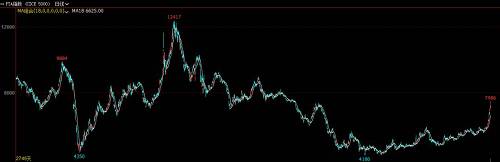

盛況空前的PTA期貨

“最近基本所有的商品期貨群都在討論PTA期貨。”談起PTA,一位期貨分析師向記者感慨道。

市場熱度究竟有多高?來看一組數據:8月至今,PTA期貨整體大漲26.68%,1809合約漲幅高達42.98%,刷新歷史紀錄;市場總成交量為8806萬手,同樣刷新歷史紀錄,當月成交在商品期貨全市場佔比超過10%。

今日盤中,PTA期貨主力01合約價格一度衝破8000元/噸關口,創出五年來新高,午後漲幅有所收窄。

PTA期貨本輪上漲始於7月中旬,伴隨現貨企業快速提價,期貨價格加速上行。與此前黑色系期貨品種類似,本輪大漲中期貨價格大部分時間處於貼水狀態。

“8月PTA價格繼續大幅拉漲,由7月的6600元/噸附近爆漲約2400元至下旬的9000元/噸附近,8月價格受現貨偏緊和龍頭廠商積極挺價的操作策略影響顯著,而期貨價格漲幅落後現貨、整體呈現大貼水格局,其中不同合約貼水幅度差異很大,下旬新主力01合約貼水高達1500元/噸附近、11合約貼水也在850元/噸上下、近端09貼水相對小一點。”有期貨公司研究員表示。

由於期貨採用保證金交易存在天然杠杆,PTA期價的大幅上漲產生了驚人的賺錢效應。一位投資者給記者算了筆账:“單月上漲27%,如果乘以通常的10倍杠杆,你投入的本金等於翻了近3倍,假如買入的是9月合約,盈利會更為可觀。”這樣的賺錢效應持續吸引場外投資者的追捧,甚至記者身邊一些從事股票市場的投資人,都成為了PTA期貨的粉絲。

針對PTA期貨,鄭商所本月頒布了一系列化解風險的措施:8月初發布風險提示函,8月中下旬對相關合約手續費和保證金做出了上調。

現貨緊俏是根源

“本輪PTA價格大漲根本邏輯還是現貨緊缺,現貨行業基本處於一路去庫存的階段。”杭州一位現貨企業人士向記者表示。“PTA供需原來是緊平衡,但今年4、5月份下遊聚酯企業開工率達到了110%-120%,PTA工廠生產滿足不了,造成了現貨的持續緊張。”

另一位現貨人士也指出,聚酯企業前期利潤非常好,因此對PTA漲價敏感度不大,所以造成了價格越買越高的情況。“4月開始,先是瓶片企業利潤能賺到2000元/噸,之後長絲開始接力,下遊都是超賣的狀況。PTA和上遊PX今年新產能投產極為有限,原有的供需關係因為下遊超預期被打破。”

到了8月,PTA期現價格一路聯動上漲,利潤逐步向上遊轉移,PTA工廠加工費也隨之走高。“PTA這個月的平均加工費差不多有1500元/噸,生產企業躺著賺錢。”上述現貨人士稱。

PTA大漲讓生產企業賺得盆滿缽翻。8月27日晚,恆逸石化(000703)發布中報,預計前三季度歸母淨利為22.01億元至24.01億元。折算後,公司三季度盈利可達到11億元至13億元,這相當於上半年利潤總和,較上年同期增長區間在141%至185%左右。恆逸石化控股的逸盛石化是國內最大PTA生產企業。

下遊有點扛不住,繼續上漲打問號

8月PTA期貨無疑是全市場明星,不過這種火爆的氛圍還能延續多久,恐怕現在得打個問號。據記者了解,PTA是下遊聚酯企業的生產原料,由於下遊商品推漲難度越來越大,原料漲價也就意味著下遊利潤的吞噬,部門下遊企業已經被迫減產。

實際上,早在8月初,桐鄉市經編商會就曾發布停產倡議書,抗議化纖原料絲大幅漲價,而原料絲正是PTA的加工產品。

紡織原料漲價的矛盾仍在發酵。近日,又有下遊相關商會發布通知,宣布旗下會員企業統一停產放假。

“PTA的漲勢短期可能告一段落,部分以PTA為原料的瓶片和短纖生產企業確實已經被迫停產。”國內某大型紡織企業相關負責人認為。

談到PTA期貨未來走勢,東吳期貨能化高級研究員王廣前詳細分析指出:

巨集觀面,人民幣貶值趨勢受到央行大力調控強勢升值,新的一周中美貿易2000億美元關稅爭論升溫,同時美聯儲加息背景下中國跟隨可能性加大,疊加8月份經濟數據即將進入新的“預期反饋”時間視窗,市場情緒將進入謹慎階段。

成本端來看,原油市場供需緊平衡,短期布油維持74-77美元/桶附近震蕩,地緣衝突及伊朗核製裁仍存在間歇性提振油價預期。目前原油到PX環節積攢利潤豐厚,部分PX檢修裝置推遲至明年,騰龍PX裝置能否投產對市場影響較大。

供需來看,PTA裝置開工率回升至82%高位水準,超高利潤水準下,9-10月份PTA新一輪檢修存在推遲預期(恆力檢修可能推遲),聚酯整體庫存壓力不大,但現金流虧損壓力逐步增加,短纖和瓶片裝置已有降負荷操作,當前聚酯開工率下滑至89.6%水準,聚酯新計劃投產產能存在推遲可能,江浙織機開工率回升至75%,盛澤地區訂單和開工率水準提升,整體來看,終端聚酯及織造需求短期有走弱預期,但中期來看秋冬季需求旺季較當前邊際改善的預期仍存。PTA供需端最緊張的時刻階段性過去,關注9月份逸盛合約貨減量以及PTA工廠檢修計劃執行情況。

總體來看,巨集觀人民幣匯率貶值利好減弱,經濟數據繼續下行預期將加強,巨集觀情緒將邊際走弱,關注對大宗商品的負面反饋以及對PTA價格的向下拖累影響。PX連續去庫存背景下,短周期維持強勢,10月份騰龍芳烴投產後價格存在回落壓力,PTA9月合約交割前,供應商收貨減合約格局下,供應緊張局面難以有效緩解,但供應緊張局面已經邊際改善。操作上,短期商品市場有震蕩調控壓力,PTA期貨上方壓力漸顯,關注01合約期貨回撤壓力,中期向好局面難以改變,09合約受現貨緊張影響延續強勢。

商品期貨市場賺錢效應大

年初至今,雖然國內商品期貨市場整體漲幅有限,但其中亮點不少,蘋果期貨、黑色系期貨、能化期貨……你方唱罷我登場,市場不乏明星品種,賺錢效應明顯。

截至27日收盤,南華商品指數收報1431.94點,年內漲幅為1.77%。品種間表現分化,部分品種漲幅較大。首當其衝的是蘋果期貨,年內漲幅高達51.97%;最近表現突出的能化期貨中,PTA期貨4月以來一路上行,本月加速上漲,年內累計漲幅為39.23%;黑色系同樣表現不俗,焦炭期貨累計上漲26.8%,螺紋期貨年內漲幅也達到12.08%。

據格上研究中心統計,今年1-7月,主觀期貨類私募產品平均收益率為3.7%,前1/4產品收益高達35.64%,而同期私募行業平均收益率僅為-4.42%。“今年大宗商品表現普遍比較好,資金對商品配置需求也相對更多一些。”西南期貨研究所總經理史光達說,“市場上半年流動性比較差,但‘國常會’之後,政策出現一定轉向,很多商品從那個時候開始了上漲。從大類資產資產配置角度分析,商品期貨可以講的故事也多一些。”

在他看來,樓市資金持續流出,債券市場整體機會不大,股市今年跌幅較大,而商品今年存在通脹預期。部分品種的產業政策限制了供應量,比如黑色系期貨的供給側改革。最近上漲較好的PTA期貨,則是龍頭企業定價策略調整和行業自發的供給調整。還有一些個別品種有刺激因素,比如蘋果期貨的減產預期等。

“從走勢看,很多商品期貨品種創了近幾年新高,上方沒有壓力,這些趨勢性好的品種對資金吸引力很強。國內CTA策略裡趨勢跟蹤是主流策略,在趨勢性行情就容易獲得不錯收益。”史光達指出。

他還預計,四季度商品期貨市場還會有不錯機會。“比如能化板塊,這個板塊主要看原油,地緣政治對原油價格影響較大,而原油如果繼續上行對整個能化板塊都會形成帶動。另外,農產品期貨整體還沒有漲過,一旦下半年通脹預期有所演變,這部分品種可能也會補漲。”

責任編輯:吳化章