來源:期貨日報

市場需理性看待PTA期現行情的火爆

過去一個多月,聚酯產業鏈價格突破了近三年來的高位,其中PTA更是漲至四年來的新高。量價齊升,聚酯產業鏈市場熱度持續升溫。四年築底,一朝勃發,其背後究竟有著怎樣的基礎?連續上漲,新高不斷,持續發力後,PTA期現貨市場又面臨怎樣的風險?對於投資者而言,如何正確看待行情?都值得關注和思考。對此,期貨日報記者採訪數名業內資深人士,以期了解PTA期現價格上漲的背後邏輯。

8月5日,鄭商所向各會員部門發布風險提示函。該提示函稱,近期影響甲醇、PTA市場的不確定性因素較多,價格波動較大,請各會員部門切實加強投資者教育和風險防範工作,提醒投資者謹慎運行,理性投資。

貨源稀缺 產業鏈景氣度提升

近階段,“庫存低”“貨源緊”“價格瘋”三個詞一直圍繞在聚酯行業人士的耳邊,而這也是聚酯價格不斷拉升的動力。

從中國綢都網統計的數據中,期貨日報記者發現,進入7月,滌綸長絲行情再度起飛,兩天一小漲、三天一大漲,滌絲價格不斷攀升,下遊織造市場的採購積極性持續釋放,滌絲廠家的部分熱賣規格甚至出現供不應求現象。

據統計,截至上周五午盤,主流聚酯廠家產銷已經超過100%,部分廠家達到150%和200%,甚至更高。在此情況下,部分聚酯廠家開始封盤或控制開空訂單。當日,某廠家的產銷更是達到600%。

“從原料FDY熱賣,到現在POY、DTY市場火爆,滌綸長絲廠家庫存維持低位。”中國綢都網分析師吳曉芬告訴記者,現如今,聚酯市場主流庫存絕對處於年內低位。根據中國綢都網的數據統計,近來滌絲市場整體庫存在2—11天,具體到產品上,POY庫存降至2—5天,FDY庫存至3—6天,DTY庫存降至10—17天。

對於上遊PTA行業來講,自2015年進入去產能周期以來,庫存一直處於低位。6月,PTA廠家開工負荷在81%,而聚酯廠家開工負荷在95%,當月消化庫存35萬噸。7月,雖然漢邦220萬噸/年、利萬70萬噸/年的檢修裝置順利重啟,一定程度上緩解了PTA緊缺的供應,但PTA的開工負荷在83%,聚酯的開工負荷在93%,當月的PTA社會庫存預計減少近20萬噸。

“目前,上遊PTA工廠多以合約貨為主。這兩年,聚酯產能進入擴張周期,PTA新增產能有限,PTA陷入供需錯配周期,其供需矛盾明顯加劇。特別是今年以來,聚酯產能投放較多,產量增長10%以上,而PTA工廠經歷了二季度的季節性檢修,社會庫存大幅下滑,截至7月中旬,僅60多萬噸,屬於歷年的低位水準。”東吳期貨分析師王廣前表示,PTA工廠現貨庫存量有限,聚酯工廠和貿易商的PTA庫存也相對偏低,市場貨源緊缺。

“PTA缺貨不僅出現在國內,國外體現得更早。”華泰期貨能化分析師余永俊表示,早在6月前後,現貨商家就明顯感到越來越多的國外商家嘗試在國內購買PTA,但由於國內現貨也偏緊,可供出口的貨源很少。在他看來,二季度以來,原料PX的國內庫存持續減少,亞洲其他國家的貨源也較為緊張,雖然PTA社會庫存已經降至歷史極低水準,但後期仍處於下降通道。在國內PX新產能投放之前,這種局面很難實質性改變。

貨源緊、庫存低,聚酯廠家的議價能力提高,市場信心增強,產業鏈“漲聲一片”。

CCF的數據顯示,6月下旬開始,PTA現貨價格持續走高,最低在5635元/噸,8月初已經漲至6950/噸,漲幅超過1300元/噸。與此同時,聚酯市場除瓶片外集體大漲,以長絲代表性品種為例,POY從9000元/噸漲至10230元/噸、FDY從9400元/噸漲至10200元/噸、DTY從10585元/噸漲至11630元/噸。

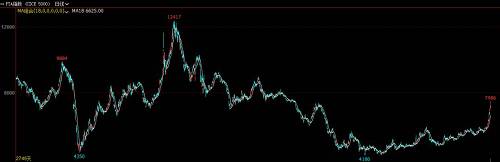

期貨市場上,PTA1809合約從6月20日的5500元/噸開始一路上行,到8月3日,攀升至6886元/噸,走出了一輪波瀾壯闊的行情,創下了四年來的新高。

無論是PTA期貨連創新高,還是滌綸長絲“任性”上漲,這波自上而下的集體“狂歡”,實實在在讓聚酯產業鏈在這個高溫季“火”了一把。

淡季不淡 PTA市場釋放熱情

採訪中,期貨日報記者了解到,四年築底,一朝勃發,短短半個月,PTA期貨價格上漲逾20%。然而,對於本輪行情,受訪人士普遍認為,其存在一定的合理性。

“去年PTA工廠開工負荷回升,行業認為其是復甦元年,今年,開工負荷則再上一個台階。無論是PTA工廠還是聚酯工廠,開工負荷都創下過去三年來的新高。”銀河期貨能化分析師馬思睿認為,開工負荷提高意味著利潤良好,行業整體復甦,產業鏈的健康發展值得肯定。

“原料成品庫存雙低、產量增速連創新高、需求延續強勢是推動此輪行情的主要原因。”馬思睿表示,4月之後,聚酯產品的一波大規模去庫存帶動PTA的庫存消化,PTA社會庫存再度跌至去年年底時的絕對低位,聚酯部分產品的庫存也基本跌至歷史新低。過去三年,PTA產量增速有限,而聚酯產量連續兩年維持10%以上的增速。需求走強帶動整體產業鏈有序運行,原料漲價成為必然結果。

據了解,在訂單好,庫存低、利潤高的驅動下,過去一個月,聚酯工廠開工負荷屢創新高,超過90%,聚酯產業鏈呈現淡季不淡的行情。其中,滌綸長絲的上漲最為持久。“從最初的FDY推漲,到月末的全系規格普漲,一個月內,部分規格的漲幅就超千元,織造廠家越漲越買、滌絲廠家庫存下滑有效傳導至下遊織造市場。”吳曉芬表示,下遊交投氣氛熱烈,提振了本就“蠢蠢欲動”的原料市場。

採訪中,記者了解到,PTA市場預期樂觀主要受供需與成本的支撐。

“二季度以來,PTA需求持續旺盛,終端需求增長幅度遠超往年,加之聚酯直接出口量大幅增加、新增回料存在替代需求,PTA市場進入顯著去庫存階段。”余永俊表示,經過去庫存,市場供應變得緊張。

另外,成本端也面臨漲價問題。作為PTA的原料,PX供應並不如年初預期得那麽寬鬆,今年新增的兩套海外裝置,沙特Rabigh134萬噸/年、越南Ngison70萬噸/年的裝置目前的開工負荷都較低,這也是近期PX價格持續走高、PX-Naphtha價差擴大的主要原因。

余永俊認為,由於需求大幅增加,而亞洲PX裝置集中檢修,亞洲範圍內PX去庫存效果顯著,加之三季度新增較多預期外的檢修,PX供應緊張預期更加強烈,PX與PTA價差擴大,進而推升PTA。此外,匯率變動也促使成本端抬升300元/噸以上。

對於當前市場做多熱情高漲,五礦經易期貨能化分析師李晶解釋說,2015—2016年PTA經歷了階段性去產能,對應的聚酯產能卻以每年5%的增速釋放,今年的產能增速甚至超過6%,從產能周期的角度講,今年PTA應該作為多頭配置,做多在預期之中。

而在具體的節奏上,投資者關注的是裝置停車檢修及上下遊開工負荷增減帶來的庫存同比和環比變動、加工費和基差變動。

“近一個月,PTA絕對社會庫存在84萬噸附近,交易所倉單在9.2萬噸,都處於近年來的較低水準。因江陰漢邦220萬噸/年、寧波利萬70萬噸/年、恆力石化220萬噸/年的裝置先後檢修,PTA產量下降,而下遊開工負荷高企,PTA持續去庫存,市場存在做多機會。加工費上,9月合約加工費均值在665元/噸,屬於偏低水準,也具備做多的安全邊際。另外,基差從50元/噸升高至280元/噸,也印證了這輪漲勢的可持續性。”李晶稱。

價差擴大 善於捕捉套利機會

值得注意的是,供應的相對收緊使得PTA期現價差結構從原先的盤面升水演變成貼水,且貼水時長已經超過一年。近期,市場呈現現貨升水盤面250元/噸以上、近月合約升水遠月合約的局面。

“一般而言,離交割期越近的合約,現貨對其的影響就越大。現貨越強,近月合約的價格漲幅也越大。在這波PTA價格上漲過程中,9月合約和1月合約的價差從38元/噸擴大到450元/噸,表明9月合約漲幅大於1月合約。”國泰君安期貨分析師葉偉樂說。

據了解,從去年下半年開始,PTA近遠月合約的價差就出現波動加大的跡象。基本上,價差大幅擴大對應著價格的顯著上漲。本輪行情中,價差也呈大幅擴大走勢。其中最顯著的是9月和1月合約,二者價差超過450元/噸,高於去年的峰值。

“就月間價差而言,價差擴大有兩種情況:一種是供應緊張,現貨帶動期貨上漲,彼時,近月合約漲幅大於遠月合約,在去庫存的預期下,近遠月合約的價差拉大;另一種是現貨端表現平穩,但遠期有產能投放或者裝置重啟預期,導致遠月供應寬鬆,在價格下跌過程中,遠月合約跌幅大於近月合約,而在價格上漲過程中,遠月合約漲幅小於近月合約,從而出現基差走強現象。”李晶向期貨日報記者介紹。

“7月底,PTA期價一度貼水華東現貨344元/噸,市場出現套利機會,PTA主力合約以大幅上漲來修複貼水。近月9月合約受到多頭青睞,遠月1月表現略差,二者價差大幅擴大。”弘業期貨分析師張永鴿認為,近遠月合約價差波動劇烈,目前已經超過450元/噸,市場存在很好的套利機會。

“對於做基差貿易(買現賣期)的客戶來說,上周五基差突然走強,從90元/噸到280元/噸,可以獲得不菲的收益。”一德期貨分析師鄭郵飛如是說。

就工廠來講,目前,PTA價格的低估得到了較大程度的修複,PX環節價差拉大、PTA加工費不錯,可以考慮少量套期保值。

“建議先設定低比例的保值,待加工費增加再考慮提高比例。”余永俊表示,對下遊工廠而言,目前可尋找階段性調整機會,進行部分比例的原料買入保值操作。

同樣,在王廣前看來,產業參與者存在拋售多餘現貨買入期貨9月合約交割的動力,但主要問題是社會上實物貨源有限,在預期供應偏緊的背景下,聚酯工廠不會輕易將產品拋售至現貨市場。鑒於下半年供需結構良好,貼水的1月合約仍存在逢回調買入的機會。

至於後期價差走勢,鄭郵飛認為,主流廠家繼續宣布檢修,市場貨源更加緊張,目前基差較大,近月合約存在補貼水行情,而遠月合約預期相對弱勢,支持了正套行情,9月和1月合約的價差預計超過500元/噸,1月和5月合約的價差走勢相對平和,但明年三季度PTA新裝置規模投產前,仍然是正套邏輯。

追高謹慎 後續仍存下跌風險

任何趨勢性行情的形成都是在基本面的基礎上,由“導火索”點燃市場情緒,進而帶動價格漲跌。但行情的最終落腳點都會在品種自身的供需層面。

PTA價格上漲確實有基本面因素支撐,供應緊、需求好,因而受到資金追捧,但現階段的價格是否已經完全兌現了未來預期,業內人士認為值得思考。

“PTA期貨價格上漲確實有基本面的支撐,但當前PTA社會庫存仍高於去年年底,且貨源多集中在套保商手中,加之期貨9月合約的信用倉單量存在變數,需要理性看待目前的行情。”王廣前稱。

“已經有瓶片工廠發布消息,由於原料PTA漲幅過大,瓶片裝置開始降負荷,這表明PTA下遊產生了抵觸情緒。同時,PTA連續上漲13個交易日,存在多頭獲利平倉、價格回調的可能。另外,前期上漲很大程度上受成本增加的刺激,目前,PX價格處於高位,成本因素繼續發酵的太空有限。”余永俊認為,即便未來PTA偏強,也不會像之前那樣筆直上行。

事實上,PTA期貨和現貨價格攀升至7000元/噸後,下遊瓶片、切片以及短纖工廠的生產趨於虧損,僅長絲還能保本。

“可以預見,作為PTA終端的紡織行業,出口依存度較高,貿易摩擦更新背景下,終端需求恐難以支持原料的大幅上漲。”浙江翰晟攜創實業投研部負責人安建華認為,PTA運行重心大跨步上移之後,8—9月的加工利潤恢復,裝置檢修力度或不及預期。所以說,PTA行業還不具備走出持續牛市行情的基礎,目前的上漲只是短暫的供求失衡引發的脈衝行情,需要謹防供求預期轉變後價格快速回調的可能性。

儘管PTA盤面加工費和庫存較低、PX去庫存狀態延續,但也要看到,價格上漲過程中,PTA現貨加工費超過850元/噸、PX和石腦油的價差達到年內高位420美元/噸附近。目前,終端已經開始抵觸原料的快速上漲,聚酯工廠對高價PTA也出現抵觸情緒,PTA現貨市場價高量少。

期貨日報記者總結了部分業內人士的觀點,他們認為,從基本面角度講,行情強勢也並非無懈可擊。儘管淡季不淡,但由於原料價格大幅上漲,聚酯部分產品出現虧損。另外,從風險角度講,短期漲幅過大,後續的換手是否能夠跟進也存在一定疑慮。

“臨近交割,可能出現多單集中離場造成的踩踏行情。對於多頭而言,應該設好止盈,並隨時關注現貨是否松動、基差是否走弱、下遊傳導是否順暢,而對於尚未入場的投資者而言,不建議盲目追高。”李晶建議。

記者發現,以絕對價格來看,PTA已經處於近年來的絕對高位,可謂“高處不勝寒”。值得一提的是,昨日,鄭商所向會員部門發布了風險提示函。該提示函稱,近期影響甲醇、PTA市場的不確定性因素較多,價格波動較大,請各會員部門切實加強投資者教育和風險防範工作,提醒投資者謹慎運行,理性投資。對投資者來講,當前行情波動加劇,需要保持一份清醒,增加一份理性。

責任編輯:張瑤