中科金財於2012年2月登陸A股以來,其營業收入呈現逐年走高的態勢,然而這種營收持續增長的態勢在2017年嘎然止步。

2017年中科金財實現營業收入約為12.26億元,較上年同比下降11.17%,歸屬於上市公司股東淨利潤虧損約2.37億元,同比下降233.01%。報告期內中科金財實現的扣非後淨利潤更是虧損約2.99億元,同比暴降300.01%。

對於淨利潤暴跌原因,中科金財給出的原因是因對濱河創新業績不及預期對其收購形成的商譽進行了減值。

中科金財“蹊蹺”的商譽減值

回溯歷史公告可知,中科金財在2014年8月披露重組預案,公司擬通過發行股份和支付現金相結合的方式購買劉開同、濱河數據等持有的濱河創新100%股權,交易作價7.98億元,該收購事項形成商譽約6.24億元。

彼時交易對方承諾濱河創新2014年度、2015年度和2016年度實現的合並報表扣非後歸屬於母公司股東的淨利潤分別不低於6100萬元、7250萬元和8650萬元。數據顯示,2014-2016年,濱河創新扣非後歸屬於母公司股東的淨利潤分別約為6276.22萬元、7269.22萬元和8714.49萬元。可以看出,中科金財收購標的已兌現了業績承諾。

但2017年連續三年業績達標標的為何突然造成了“商譽減值”?其中科金財上市首虧讓人產生疑問,為何業績完成後標的業績立馬“變臉”不及預期?

眾所周知,上市公司財務報表中的商譽減值部分主觀判斷因素較多,當上市公司業績出現惡化以後就會通過商譽減值一次大額計提集中確認虧損,以換取未來財年的盈利太空。

那中科金財是否也是為未來業績增長埋下伏筆?連續盈利的濱河創新為何業績突然轉向?

中科金財業績失去動力:主業不濟 副業乏力

翻閱中科金財過往業績,2014年至2017年,公司營業收入從11億元增長到12.3億元,增長12%,毛利潤從2.64億元增長到3.48億元,增長32%,但在反應盈利品質的財務指標方面,中科金財淨現金流從2.42億元下降到1.08億元,下降55%。

可以看出,其四年間雖然收入規模擴大,但並沒有帶來經營性淨現金流的同比上漲,側面說明公司盈利品質不佳。同時,中科金財淨資產收益率已經連續三年下滑,從2015年的10.19%急劇下滑到2016年6.82%,再進一步下降到2017年的-8.95%。

新浪財經剖析中科金財的收入來源,幫助投資者理解為何公司盈利品質較低?

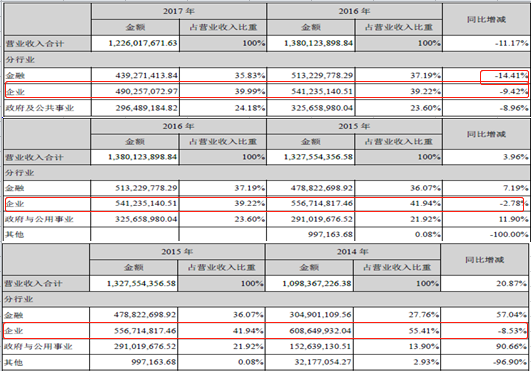

中科金財收入來源可以分為金融、企業、政府公共事業,其中企業收入是其第一大收入源頭,其次是金融,最後是政府公共事業。數據顯示,中科金財第一大收入源企業收入逐年下跌,而金融收入在2015年出現爆發性增長,同比增長57.04%,隨後兩年(2016年、2017年)增長趨於平緩。

對於中科金財2015年金融業務的爆發,新浪財經翻閱當時年報得知,增長主要得益於收購濱河創新後帶來的效應。所以,如前文所述,當“業績貢獻主力軍”完成了三年承諾後,2017年卻對中科金財的業績造成了負面效應,這間接說明,中科金財在主業不濟,後起業務增長乏力後,公司業績失去了動力。

中科金財歷年收入數據如下:

中科金財邊理財邊借債:資金配置邏輯令人費解

業務收益疲軟,那中科金財資產品質又是如何呢?新浪財經發現,公司其他流動資產從2014年1億元增長到20億元,非流動資產從300萬到3億元。翻閱年報發現驟增主要原因竟然是理財產品與信託產品。

其他流動資產與其他非流動資產歷年數據對比如下:

年報截圖如下:

如此巨量的資金,遠大於其當期收入,這些“理財資金”又是從何處來的呢?

新浪財經翻閱年報發現,“理財資金”主要來自非公開募集及自有資金。

有投資者質疑稱,上市公司募集的資金不用來發展主業,而是“沉迷”理財,是管理層認為主業不賺錢不持續投入,還是管理層“不務正業”想通過理財提高收益。

新浪財經發現中科金財2016年的稅前利潤為1.3億元,如果剔除理財產品收益2016年為2000萬元,濱河創新創造的利潤7200萬,那公司剩下的稅前利潤僅有3800萬元,這足以證明中科金財主要利潤來源於濱河創新。

此外,中科金財還玩起了一邊理財一邊借債的把戲,公司短期借款從400萬增加到2.7億元,增速驚人。在有充足的資金去理財情況下公司為何還要舉債?眾所周知,上市公司負債成本有時會遠大於理財收益,中科金財的資金配置邏輯讓人費解。

中科金財理財產品年報截圖如下:

中科金財創收大客戶莫名消失

由於濱河創新報告期淨利潤同比下降69%,這正是中科金財基於報告期實現淨利與預計淨利差距較大的原因才使得對其商譽進行減值。

中科金財“突然減值“也引起監管注意並遭到了問詢。

對此,中科金財回復表示,由於業績承諾期於2016年底期滿,公司於2017年中開始接管和整合濱河創新的全部業務、人員以及其他日常經營管理,公司接管後至2017年末時間較短,且期間伴隨著濱河創新部分核心骨乾人員的流失,濱河創新的業務整合處於過渡階段、經營團隊也處於磨合統一的過程中,對濱河創新的業績在短期內產生了衝擊和影響,並且濱河創新2017年度ATM機硬體設備的銷售收入也存在下降,加之2017年濱河創新所處行業的競爭加劇,影響行業整體利潤水準,也在一定程度上影響了濱河創新的業績。

那麽,連續三年完成業績承諾的濱河創新真的受到了衝擊,利潤增速突然轉負?

濱河創新歷年財務數據如下:

新浪財經查詢濱河創新官網發現,公司市場定位主要針對的是農村信用社及城市商業銀行。在業績承諾期,根據中科金財披露的前五大銷售客戶資料中,2014至2016年公司最大客戶都是屬於農村信用社或商業銀行,這些大客戶佔當期收入10%左右。

但令人費解的是,2017年“這些大客戶”竟然莫名消失。

濱河創新官網截圖如下:

中科金財披露的前五大客戶歷年對比如下圖:

新浪財經進一步分析,這些“消失的客戶”屬性與濱河創新的客戶群體高度契合,那麽是否可以猜想濱江創新業績懸崖式下跌會不會跟這些“大客戶消失”有關。

同時,中科金財年報中未對“創收大客戶”變更做出任何解釋。

換句話說,濱河創新的業績承諾期的業績主要貢獻會不會是僅依賴於“這些大客戶”?如果是這樣,收入依賴單一客戶的濱河創新為何讓中科金財給出了6個多億的溢價?換一種角度思考,濱河創新有沒有可能通過這些主要客戶已達成對賭業績?當然這些都是猜想,只有公司進一步公開透明的披露資訊才能得已證實。

只是中科金財將濱河創新懸崖式業績下滑歸咎過渡期核心骨乾流失造成未免太過牽強,據悉濱河創新核心骨乾都是簽訂實質性長達7年期期限的相關限定協定,何來的骨乾流失?

此外,業內人士也紛紛質疑,濱河創新的業績控制得不可謂不好,每年都是基本剛剛完成目標,一切都看似很巧合。

相關高管任職公告如下:

股東頻頻精準減持

投資者認為,主營業務疲軟,大客戶“飛單”,巨額理財等現象表明,中科金財未來日子可能並不好過。

在公司面臨壓力之際,中科金財的股東卻頻繁減持。

新浪財經梳理各大股東減持之路如下:2015年陳旭華減持1570萬股套現11.46億元;2016年蔡迦陸續減持14440萬股,套現至少7億以上;同年6月,陳旭華減持323萬股,套現1.7億元。值得關注的是劉開同,由於他的濱河創新被收購而持有中科金財股份,竟然在業績“大變臉”預公告前一個月,精準減持套現2500萬元。

劉開同現為濱河創新董事,曾為濱河創新原股東,應該說他作為現在的高管,其對濱河創新業務肯定是最了解。中科金財股東劉開同的精準減持也引來了深交所的質詢,但公司解釋是因為缺錢需要,這個理由也遭到投資者吐槽。

新浪財經回顧中科金財一系列舉動猜想,或許公司高管已然明了未來虧損是個大概率事件,2017年通過商譽減值“一次性洗個大澡”,為未來盈利增長鋪路。(公司觀察 文/譚談)

責任編輯:張恆星 SF142