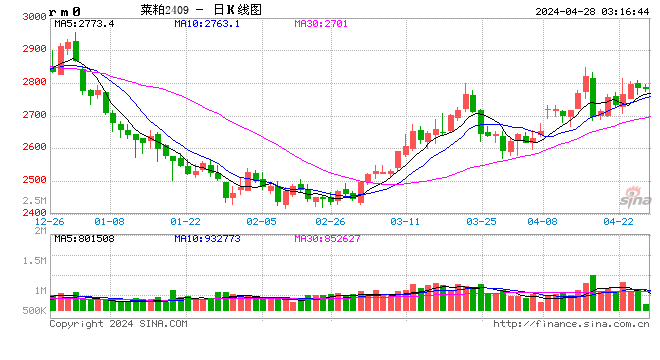

菜油今日開盤後迅速拉升,整日保持強勢腔調,1901合約今日漲至6693元/噸,漲幅1.64%,較豆油(+0.82%)、棕櫚油(+1.11%)表現亮眼不少,菜棕01價差盤中觸及1834元/噸。持倉量上看,菜油159合約持倉合計增加2.6萬手至58.8萬手,豆油159持倉僅增加0.3萬手至113萬手,棕櫚油159持倉增加0.1萬手至53萬手。回顧7月26日作者發布的專題報告《菜油交易機會探討20180726》,文中明確表明了油脂短期見底、菜棕01價差擴大的觀點,當前的角度看仍維持做擴菜棕01價差、階段性買入油脂的看法。

菜油全年供需偏緊坐穩油脂龍頭

2015年臨儲菜油開始大規模拍賣,主要集中在15/16年度和16/17年度,截至2017/18年度期初儲備庫存僅剩127萬噸,其中90萬噸2014年的菜油已經定向銷售給益海、中糧、京糧三家企業,並將在2018年6月份之前全部出庫。因此在2018/19年度(6月-5月)的平衡表裡,儲備庫存僅剩16萬噸,新一輪拍賣於7月開始,預計將在8月清空菜油臨儲庫存,2018/19年度將是菜油拋開儲備因素的一年。在15/16與16/17年度內,受到儲備大量拋儲的影響,菜豆油價差長期低位運行,兩年度的價差中位數分別為負10元/噸、150元/噸。低價差大大拉動了菜油的消費量,我們預計15/16年度消費量在631萬噸,16/17年度消費量在559萬噸。

2017/18年度菜豆油現貨價差的中位數在840元/噸,菜棕現貨價差的中位數在1280元/噸,菜油的年度消費數據預計下滑至494萬噸。在2018/19年度中,菜油供需的變化預計主要包括國產菜籽繼續減產、進口菜籽穩中微升、臨儲庫存消失、菜油直接進口微增,共同促使國內菜油的有效供應約減少90萬噸。若按照去年的消費水準計算,菜油缺口60萬噸,供需缺口的預估需要價格相對抬升來抑製消費,按照年度期末商業庫存20萬噸計算,國內消費量需控制在416萬噸左右,較上年度下滑78萬噸。

油脂進口利潤近期略有反彈

在2017/18年度(6-5)菜油進口量為69萬噸,按照國內供需偏緊的情況下預計2018/19年度進口量將微升,考慮加拿大菜籽壓榨的產能限制,100萬噸或是2018/19年我國可從加拿大進口的上限。6月份以來三大油脂對應現貨的進口利潤均出現了不同程度的下滑,菜油現貨進口利潤下滑近400元/噸,盤面對應1809合約的利潤下滑更為陡峭。5月30日盤面1905進口利潤折算409元/噸,國內進口菜油的熱情高漲,8月6日下滑至負335元/噸,跌去近750元/噸,進口利潤的快速下滑勢必將影響到進口預期,因此判斷當進口利潤跌至較低位置時將需要恢復。

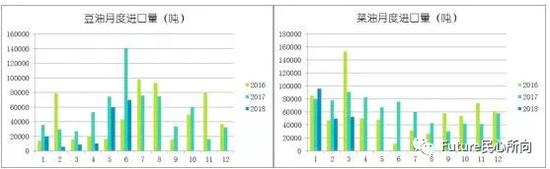

因4月以來進口分項數據的缺失,下表列式的菜油月度進口數據僅截至2018年3月。若按照2018年6月至2019年5月總計進口100萬噸計算,月均進口約8萬噸,進口利潤需階段性的給出進口視窗。

操作建議

操作上,維持7月26日報告提及的交易策略,看好國內菜油漲勢,菜棕01價差繼續持多。國內菜油失去臨儲供給,豆油或受到進口大豆減少影響,外盤油脂雖供需較寬鬆,但進口利潤近期表現仍舊較差,預計後期油脂進口視窗需階段性打開,國內油脂底部初現。但趨勢性上漲更需要較強驅動,美國大豆減產(USDA 8月數據不支持此預期)或原油大幅上漲(POGO價差仍利於生柴消費)帶動油脂工業消費。結合國內菜油供需缺口、東南亞棕櫚油出口壓力,建議繼續持多1901菜棕油價差,目標1900-2000元/噸,主要風險點包括但不限於馬來下半年由於樹齡原因產量增加不及預期等。

來源:國投安信期貨

責任編輯:張瑤