全球油脂供應充足

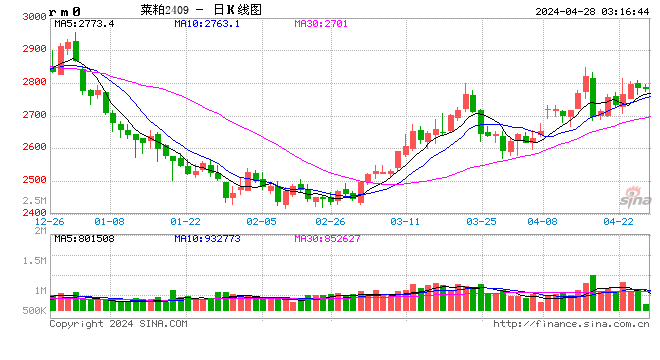

菜油期貨從去年11月至今連續下跌調整,最大跌幅接近1000元/噸,近一個月以來跌勢放緩,有企穩跡象。國內菜油經過收儲政策改革和儲備菜油拍賣,庫存已得到較為充分的去化,稀缺性日益凸顯,存向上驅動力。但棕櫚油、豆油兩大替代油脂供應前景仍然巨大,影響菜油反彈節奏。因此,菜油有望繼續夯實底部,反彈高度仍然受限。

去庫存後菜油稀缺性凸顯

由於2015年國產油菜籽不再實行臨儲政策,油菜籽價格大幅下降,農民收入銳減。當前的價格水準很難吸引國內農戶增加菜籽種植面積,國產菜籽種植面積逐漸縮減、產量下降已是不爭的事實,國產菜油供應也相應減少。

同時,國家臨儲菜油拍賣持續進行,菜油庫存越拍越少,對市場的影響逐漸減小,後市國產菜油的稀缺性將更加凸顯。當前正處於國產菜籽“青黃不接”的階段,市場上已經難覓國產菜籽貨源,進口菜籽數量保持正常,3月份預計到港39萬噸。因此,從供應情況來看,菜油期貨存在向上的驅動力。

連續下跌後上下遊庫存偏低

菜油期貨自去年11月份開始連續下跌,至今下跌了600元/噸,跌幅達到8.3%,完全沒有四季度消費旺季的景象。許多此前選擇增加備貨的貿易商損失不少,也不敢貿然增加庫存。

截至到3月9日當周,兩廣及福建地區菜油庫存已經下降至3.2萬噸,較之前一周減少0.84萬噸,較去年同期的10.95萬噸下降了70.68%,菜油庫存大幅低於往年。本周雖然油廠開機增加,庫存水準有所回升,但總體庫存水準仍然較低,給菜油價格帶來支撐。近一個月以來菜油價格企穩跡象明顯。

替代油脂疲弱影響反彈節奏

菜油供應縮減,稀缺性不斷凸顯,存在向上反彈的驅動力。但從整個油脂的角度來看,全球油脂供應仍然充足,整體仍處於供大於求的格局。尤其今年棕櫚油增產預期較為強烈,近四個月來馬來西亞棕櫚油產量基本連創階段新高。另外,主要進口國印度上調棕櫚油進口關稅,拖累油脂價格。

後期大豆到港量巨大,4—6月平均到港量可能在900萬噸,油廠開機率保持在高位,國內豆油供應仍然充足。同時馬來西亞棕櫚油也將進入增產周期,供應量有望逐月增加,庫存也可能逐漸回升。豆油和棕櫚油整體供過於求的狀況將影響菜油的反彈高度。

結論

綜上,經過較為充分的去庫存後,菜油稀缺性更加凸顯,存在上行的驅動力,但兩大替代油脂豆油和棕櫚油供應仍然充足,拖累整體油脂價格。在此背景下,菜油暫時難有明顯的趨勢上行機會,大概率將繼續夯實底部,反彈高度有限。

(作者部門:中原期貨)

責任編輯:張瑤