創投圈大小事,你都能盡在掌握

騰訊創業 | ID:qqchuangye

不化妝的女生也請珍惜,因為她幫你省下來了一輛保時捷卡宴。

作者 /北渡南歸

來源 /阿爾法工場(ID:alpworks)

這是一個看臉的時代。

尤其對於廣大男性投資者而言,在這樣一個“最壞的時代”,即使不懂,也務必要對化妝品行業保持密切追蹤:

因為你不僅要在面對夫人/女友的天然剛需問題時,不得不在各種節日裡去關注YSL、Chanel的限量新品;更為要命的是,錢包受不了之時,你更需要以投資化妝品股票的方式予以對衝。

據不完全統計,“新時代中產收入女青年”每次出門前的“漂亮成本”超過70元人民幣(若是高階消費人群,花銷上不封頂)。所以我們奉勸你:請珍惜帶妝和你約會的人吧。

中產收入女性一次化妝成本

這還不過是一次的化妝成本。若按每月30天計算,那麽從18歲到60歲,一個精致女孩的“美麗成本”將高達70*30*12*42=1058400元(其他保養產品和化妝工具等費用不包括在內)。

這樣看來,化妝品真可以說是“女生的鴉片”了——不化妝的女生也請珍惜,因為她幫你省下來了一輛保時捷卡宴。

1

“顏值經濟”時代到來,

消費分級背景下化妝品行業逆勢擴張

1.發展享受型消費是中國社會發展的主旋律

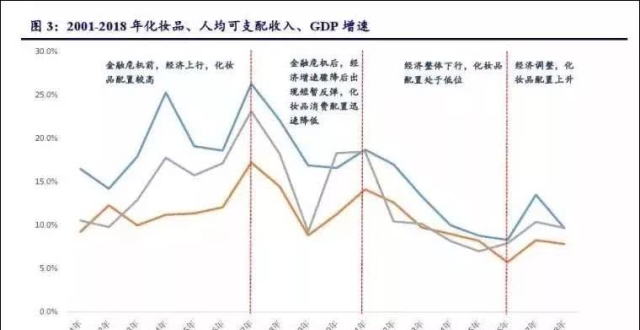

2018年社零消費增速持續低迷並創03年以來新低,月度同比增速未超過5%(往年基本保持在兩位數),關於“消費分級”的爭論便不曾停止。而隨著拚多多的火爆,以及方便麵、榨菜、二鍋頭等低價商品的回溫,這一話題在媒體的推波助瀾下,曾在中國經濟下行壓力增大的18年引發了一場熱議。

(資料來源:國泰安數據庫)

康師傅等企業2018年上半年財報形勢大好

(資料來源:公司財報)

然而,低價商品銷售額的增長真的就是“降級”的表現嗎?其實,不管從宏觀指數,還是從個體企業層面,都無法完全支撐“降級”的結論。相反,對發展享受型消費的追求(消費升級)才是中國社會發展的主旋律。

根據國家統計局數據,近五年來發展享受型消費支出(通信、教育及醫療支出)佔全體居民人均消費支出的比例穩步上升,由2014年的30.71%上升至2018年的33.17%,同時恩格爾系數則持續下降至30%以下,體現了我國長期消費升級的趨勢。

2014-2018年居民消費支出情況

(資料來源:國家統計局)

(資料來源:國家統計局)

(資料來源:Wind)

短期的降級一方面是由於中國宏觀經濟下行,消費者信心下降,另一方面則體現了中國消費者消費理念開始出現理性回歸,傾向於購買高性價比商品。

基本生活消費品開支的減少反過來實質上進一步支持了高端消費能力的釋放。

個體企業層面的數據也印證了上述觀點,儘管包括金佰利、沃爾瑪在內的許多消費類海外公司2018年在中國的業績表現不盡人意,但中國的高端消費趨勢卻依然強勁,LVMH、Burberry等奢侈品企業,及耐吉等享受型消費的代表企業均於2018年在中國取得了不錯的銷售成績。

(資料來源:彭博)

(資料來源:彭博)

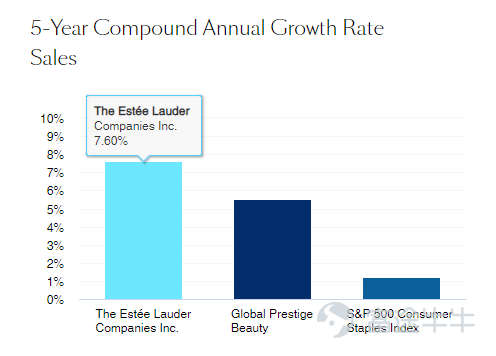

同樣引人注目的,還有化妝品行業兩大龍頭歐萊雅(PINK:LRLCY)及雅詩蘭黛(NYSE:EL)在中國的亮眼成績——歐萊雅迎來公司十年最快增長,18.3%的營業利潤率創下歷史新高,雅詩蘭黛也創下十年來最好業績,其中國大陸和香港地區的增長繼續強勁,保持雙位數的增長。

兩家公司均表示,截至2018年4季度,並未看見中國地區有任何的放緩,反而認為“中國的高端化妝品市場是在加速的,相比其他品類更抗周期”。

因此,直言“降級”過於片面,“短期消費分級、長期消費升級”才是對當下中國社會消費結構更為準確的描述。

2.“口紅效應”及長期消費升級趨勢,推動化妝品行業逆勢增長

在前面我們提到歐萊雅和雅詩蘭黛的“十年之最”,實際上中國整個化妝品行業都呈現出逆勢增長的態勢。

2018年我國限額以上化妝品零售額為2619億元,同比增長9.6%,超過社會消費品9.0%的平均增幅。Euromonitor預計2022年我國化妝品行業整體市場規模或可達到5352億元,年複合增長率達8%。

(資料來源:wind)

(資料來源:Euromonitor、華創證券)

我們認為這與中國“消費分級”的背景密切相關,一方面由經濟下行預期帶來的消費降級引發了“口紅效應”,另一方面在長期消費升級的趨勢下,人們對於變美的需求也推動行業(尤其是高端化妝品)快速成長。

“口紅效應”是指因經濟蕭條而導致口紅熱賣的一種經濟現象,因為在經濟不景氣的情況下,人們仍然會有強烈的消費欲望,所以會轉而購買比較廉價的奢侈品(例如以口紅為代表的化妝品),從而起到安慰性心理作用。

數據顯示,在最近一輪經濟下行周期中我國的口紅產品銷售額呈現出一定的逆勢增長態勢;而在2018年下半年整體消費增速放緩的背景下,美妝板塊的增速儘管有所回落,但仍快於同期消費品零售額增速。

(資料來源:國家統計局、Euromonitor)

除此之外,在這個看臉的時代,變美已經成為社會一種普遍性追求,“顏值經濟”正在快速崛起。雖然花在臉上的錢並非生活必要性支出,但在人均可支配收入增加、居民消費能力增強以及消費升級趨勢的驅動下,以年輕人為主力的“愛美群體”更願意為此付出更多的時間和金錢,不少高端化妝品也在近些年受到熱捧。

正如雅詩蘭黛高層所言:“中國年輕人和中產階級在化妝品上的消費升級,在宏觀經濟放緩的背景下,不僅沒有結束,反而加速了。中國當代年輕人對高端化妝品的消費佔比高於他們的前輩,而不斷擴大的中產階級對高質量化妝品,繼續保持著很高的熱情。”

因而,無論是短期經濟下行預期帶來的“口紅效應”,還是長期的消費升級趨勢,都在推動化妝品行業的逆勢快速增長,且後者尤甚。

2

化妝品行業逆勢擴張背後的四大增長動力

除了宏觀層面的影響因素,我們同樣能夠從行業角度看到化妝品行業本身的增長潛力。

1.消費群體擴容

消費群體擴容主要體現在三個方面。

首先從地域上看,越來越多“小鎮青年”開始搭上“變美”的快速列車,低線級城市消費的崛起成為化妝品行業的重要增長動力之一,想做草根調研的人可以通過返鄉過年的時候仔細觀察或者多上快手看一看女生的妝容。

其次從年齡結構來看,“媽媽的味道”不再是護膚品的代名詞,小女生也不會再偷偷坐在化妝台前臭美,反而是諸如“20歲不用眼霜,30歲悔到斷腸”此類的口號頻現社交平台,年輕人正在加入、並逐漸成為化妝品市場的主力軍。

數據顯示,近年來90後化妝品消費佔比逐漸增大,且已經成為微博上關注化妝品的主要人群。

(資料來源:產業信息網)

(資料來源:產業信息網)

最後,就性別結構而言,“愛美“不再是女生的專利,男性消費者群體規模在不斷擴大,隨著“顏值”經濟的崛起,“他顏值”經濟也正同時到來。

百度大數據顯示,2017年中國男士在百度平台關於化妝品的相關日均搜索量達11萬,移動客戶端貢獻了88%的搜索量,整個男士化妝品行業佔比增長8%,而護膚領域相關檢索詞佔比較2016年增長了6%,男士彩妝的相關檢索詞佔比從2016年的5%提升到了19%。

(資料來源:《2017年百度男士化妝品行業報告》)

“小鎮青年”+“90後”+男性消費群,消費者群體擴容將帶來十分可觀的市場增量。

2.高端品類受追捧帶動市場量價齊升

此外,從價格角度看,在消費升級背景下,高端化已經成為化妝品市場一大趨勢。尤其是對於一些成熟品類(如基礎護膚品)和品牌而言,市場滲透率難再提升,因而高端化妝品市場的發展將從價格層面為行業帶來進一步增長機會。

(資料來源:國泰安數據庫)

將中國化妝品市場目前的平均消費水準與發達國家進行對比,儘管2003-2017年我國化妝品人均化妝品消費由68.1元快速增至260.1元,但仍僅為英美的1/6、日韓的1/7。考慮到我國巨大的人口基數,在市場量價雙雙提升的趨勢下,中國化妝品行業未來的成長空間必然十分廣闊。

3.品類精細化,多元趨勢帶動消費

這個邏輯其實很明顯。如果市場上的品類屈指可數,我們舉個極端例子,假若只有大寶一種產品,那麽護膚流程會是怎樣?早晚洗完臉塗大寶,面部、身體護膚都是大寶,春夏是大寶、秋冬也是大寶,那都不是“大寶天天見”,而是“大寶時時見”了。

但當市場上產品層出不窮時,不僅從使用時間上分日霜、晚霜;從功能上分控油、保濕;還從成分上分美白、修複、抗衰老;從步驟上要先肌底液、化妝水,再精華、眼霜、乳液、防曬霜……這還僅僅是護膚,美妝要是認真起來,更是讓人眼花繚亂。

基礎護膚步驟及產品對照表

選擇多了便容易糾結,再加上櫃姐的旁敲側擊和網紅們不遺余力的“種草”,錢包往往是捂不住的。但我們的衝動,不就是市場的機會麽?

4.互聯網、社交平台發展帶來渠道利好

這裡的渠道主要包括兩方面,一是消費者認知渠道,二是銷售渠道。

消費者認知方面,過去新品宣傳在線下進行,基本采取電視廣告+銷售員推銷+雜誌等紙媒的套路,消費者接觸到產品信息的渠道有限,且接受周期較長。

如今,社交平台已經成為消費者獲取信息的最重要方式之一,各種美妝博主的“帶貨”能力驚人。

以韓國第一美妝博主樸惠敏(Pony)為例,其在2016年上傳的一支化妝視頻中所用的美妝產品,在視頻發布後短時間內便脫銷,堪比明星效應。

因而如今許多品牌都利用社交平台的專業KOL,優勢來進行新品宣傳,不僅降低了成本,而且效果很好。

KOL加上社交平台本身強大的裂變效應,大大拓展了消費者的接觸面並縮短了消費者認知周期,同時還增加了其認知深度,從而明顯提升了產品迭代速度並增強了消費者的購買意願。

銷售渠道方面,受益於電商平台的發展,如今消費者足不出戶便能購買到心儀的產品,而眾多正規海淘和海購平台的興起也為其購買化妝品帶來了很大的便利。

渠道的拓展使得消費者的消費能力被極大地釋放:

據中國報告網數據,2003-2009年間,我國化妝品市場的穩定增長主要依賴於超市、大賣場及日化專營店等線下渠道,自2009年淘寶開始雙十一網絡促銷活動,各種商品紛紛觸網,線上渠道開始井噴,2010年化妝品網絡零售規模同比增速高達313%。

2009年起線上渠道化妝品渠道銷售規模高速增長,至2017年線上渠道銷售額為839億元,佔整體化妝品銷售額的23.2%,已經成為我國化妝品第二大銷售渠道,僅比排名第一的超市、大賣場的佔比低4個百分點。

(資料來源:公開資料)

3

雖寫在結尾,但未完待續

但是,正如其他成癮性行業(煙酒、博彩、咖啡、功能飲料等)一樣,化妝品作為女性的“顏值鴉片”,用戶粘性極高;

更為可怕的是,護膚美妝的程序正逐漸變多,化妝台上的品類越來越繁複,所以它即使拋開滲透率提高不提,這個行業自帶內生成長性,同時價值品牌忠誠度高,容易形成天然護城河。

對於這種具有長生命力、常看常新的成癮性行業,我們認為這是一個很好的賽道。所以不管是愛或恨,抑或愛恨交織,這個行業你都無法規避也無法忽視。

既然沒法反抗,那就好好學習研究之吧。畢竟現階段國產品牌尚不能跟海外巨頭相提並論,但這不也是正說明未來這個賽道有可能誕生大牛股嗎?

龐大的中國化妝品產業,你貢獻了多少?

歡迎評論區留言,與大家分享。