新浪財經訊 央行決定自4月25日起,下調大型商業銀行、股份製商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點;同日,上述銀行將各自按照“先借先還”的順序,使用降準釋放的資金償還其所借央行的中期借貸便利(MLF)。對此,博時基金固定收益總部認為,本次降準或僅意味著貨幣政策的微調,並不意味著央行貨幣政策出現了方向性的變化,債市出現2014-2015年那樣波瀾壯闊的超級牛市的概率或並不大。我們依然要對短端利率變化保持密切追蹤。

詳情如下:

博時基金:全方位解讀降準對債市影響

央行決定自4月25日起,下調大型商業銀行、股份製商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點;同日,上述銀行將各自按照“先借先還”的順序,使用降準釋放的資金償還其所借央行的中期借貸便利(MLF)。對此,博時基金固定收益總部認為,降準有利於緩解銀行體系負債端所面臨的壓力,客觀上有利於收益率的繼續下行,但這或並不意味央行貨幣政策出現了方向性的變化,我們依然要對短端利率變化保持密切追蹤。

央行降準或源於降低銀行負債成本 金融去杠杆大方向未變

博時基金固定收益總部認為,本次央行降準主要由於以下四點原因:

1. 降低銀行的負債成本。金融去杠杆以來,銀行的負債成本抬升巨大,並對實體經濟的融資成本也有一定的傳導。央行降準有利於降低銀行體系的負債成本,進而緩解實體經濟的融資壓力。

2. 隨著人民幣貶值壓力的緩和,匯率對貨幣政策的掣肘顯著下降,這是降準得以順利實施的外部環境。

3. 目前,中國的貿易順差可能面臨下降的壓力,外匯佔款亦將承壓,實體經濟也存在一定的壓力。需要通過提高貨幣乘數來適當對衝。

4. 2017年的金融去杠杆,金融監管體系處在由亂到治的成型過程,因此必須依靠收緊總量流動性的方式來實現金融去杠杆。央行降準,標誌著金融去杠杆從主要依靠總量收緊的方式開始逐步轉向依靠監管大框架的制度化推進過程,但金融去杠杆的大方向或沒有根本變化。

基本面短期下行趨勢持續 降準等常規貨幣政策或仍有太空

17年以來主要矛盾在於供給端。17年是供給端收縮快於需求端,導致價格、企業利潤和庫存都在高位,形成經濟韌性。

但自17年12月以來,供給約束在顯著弱化,上中遊生產節奏顯著加快,而在居民、國企、地方政府幾個大方向抑製杠杆行為的驅動下,需求回落加速,從而形成價格回落、企業利潤和庫存壓力逐步增大的格局。只要沒有觀察到供給端政策節奏的變化,基本面短期下行的趨勢或仍會持續並且加速。

外圍看全球基本面見頂的跡象比較明確,2-3季度可能會看到國內和海外庫存回落周期的共振強化。1季度的GDP同比增速依然高達6.8%,穩增長的必要性並不強;從政策定調看,也沒有強調對國內或全球基本面的擔憂,這一情況下短期內看到托底政策的概率很低。

目前央行的流動性投放高度依賴MLF、OMO等貨幣政策工具,需要大量的質押品,央行可能希望用傳統工具來替代MLF、OMO等貨幣政策工具。在外部匯率壓力有所放緩的情形下,央行可能會繼續用降準這樣的常規型工具替代MLF和OMO。

本次降準也表明,央行對銀行體系的負債成本和實體經濟的融資成本還是存在一定的擔憂,預計央行未來還有太空用正常化的貨幣政策工具來代替各種臨時性流動性投放工具。

後市仍需密切觀察短端利率變化情況

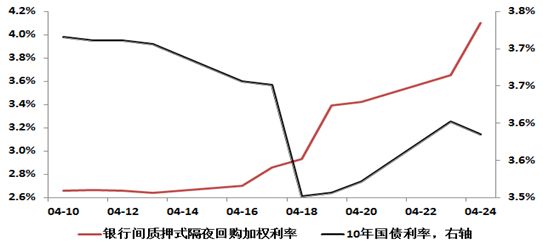

我們認為降準有利於緩解銀行體系負債端所面臨的壓力,客觀上有利於收益率的繼續下行,去年4季度的大跌是脫離基本面的,當前收益率的下行,是對基本面的回歸。

但我們也認為本次降準或僅意味著貨幣政策的微調,並不意味著央行貨幣政策出現了方向性的變化,債市出現2014-2015年那樣波瀾壯闊的超級牛市的概率或並不大。

展望後市,我們依然要持續觀察短端利率的變化,尤其要關注短端利率是否會出現反彈。長端品種久期要靈活交易,同時中高等級信用品種在配置價值、性價比夏普比等角度看比較突出。

從交易層面上看,既要密切觀察交易型機構和配置型機構的行為,也要密切追蹤央行貨幣政策的邊際變化,把握好交易性機會。

新浪聲明:新浪網登載此文出於傳遞更多資訊之目的,並不意味著讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:石秀珍 SF183