文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 李德林

在利益面前,什麽都是浮雲;在利益面前,什麽厚臉皮的事情都能做出來;在利益面前,信用評級機構只是個“偽君子”。

信用評級機構的本質是什麽?沒有什麽可以比電影《大空頭》形容得更加貼切。

2008年次貸危機前夕,空頭們尋到標準普爾,質問:“那些次貸的違約率明明正在惡化,為什麽住房抵押債券的信用評級仍在AAA級?”標普老太太打了一陣官腔之後,無可奈何的回答:“如果我們不給銀行AAA評級,他們轉過街角就去了穆迪。”空頭們恍然大悟:“原來這裡是信用評級大商店。”

無獨有偶,天下烏鴉一般黑。10年前華爾街的故事正在中國上演!這次故事的主角是曾經公開叫板美國而名聲大振的大公國際資信評估有限公司。可別小瞧這家公司,它是國家財政部、國家人事部認定的信用評級機構,更厲害的是,大公國際的評級資質甚至被央行、證監會、保監會和發改委的認定。

在一系列光環照耀之下,大公國際一度成為了中國信用評級的代名詞。然而事出反常必有妖,殊不知,大公其實是表面一套背面一套。一邊撈錢、一邊賣報告,大公國際早已經變成了賣評級、收高額費用的“大公有私”。看官們請注意,它的變質並不是一天兩天的事。

從2014年以來的所有債券違約事件當中,評級機構為大公評級的違約事件有12起。其中,2018年發生3起;2017年發生3起;2016年發生5起;2015年發生1起。據統計,大公國際涉及到272家公司!合計1781個債券,債券餘額高達1.92兆!

就拿今年3隻爆雷的債券來說,16凱迪債、16長城01和16弘債02發行時候主體評級為AA,大跌眼鏡的是,即使擁有良好信用評級,後來仍然出現了違約。最可氣的是,踩雷買單的往往是債券持有人。

一般來說經過相關評級機構認定的債券是具有一定公信力的,那麽為什麽經過大公評級的債券還會出現事故呢?這一切事故的根源要從信用評級機構的商業模式----發行人付費模式說起。

一般來說是債券發行人付錢讓評級機構來給自己評級的,而套路極深的大公是商業遊戲的集大成者,它的套路相當簡單粗暴,債券發行人先給高額的谘詢費或者評級費,大公再給予相關評級。甚至有媒體爆料,費用給的越高,大公給的評級也越高。

掌握評級大權的大公國際頻頻揮舞著大棒,向四周城民告誡:順我者昌,逆我者亡。“聽話者”有好果子吃,“不聽話者”只能吃閉門羹。

聽話者如新光集團。值得注意的是,自2017年下半年開始,新光集團就曾被市場質疑或有流動性壓力,11新光債自去年年底起價格波動明顯,當時市場的質疑主要是因為新光集團今年3、4月集中到期的債券,以及還有5期私募債密集進入回售期。2018年3月大公國際上調新光的主體評級至AA+,當時引起市場一片嘩然。這其中難免有一些匪夷所思的事情,那麽會不會是它們之間已經約定好了呢?這也是有可能的。

吃閉門羹者如西王集團。大公評級在今年2月西王集團發行短融期間,將西王集團的主體評級由AA+/負面大幅下調至AA/負面,而且是在申購日結束後、繳款日開始前,公布下調評級的公告,導致西王當期短融取消發行。但8月3日,大公評級又上調了西王集團的評級至AA+,評級展望調整為穩定。當時市場盛傳,西王集團遭遇評級下調的原因是不願意花近千萬的評級費。西王集團無奈地坐了一次過山車。令人吃驚的是,近期西王集團戲劇性地又“更新”了評級。

另外,據業內人士介紹,評級行業的費用不是業內通常收取的10萬主體評級費用,而是看運作難度大小。難度較小的收取200萬,難度適中的收取400萬,難度較大的收取600萬。如果真能提升成功,這點錢對城投公司來說也不算什麽,發一筆債,因為評級提高省下的利息支出遠遠高於這個運作費用。現實是,大公的劣跡在業內早有傳聞,而新光集團和西王集團也只是它的收割羊毛的對象之一而已。

更令人唾棄的是,大公國際竟然還搞了一套意義不大的數據管理谘詢系統,這引起了多家企業抱怨。據說這套系統不僅沒作用,費用要970萬,另外每年還要追加80萬的系統服務費!同樣,大公國際不僅貪婪,信譽也特別低。五大評級公司中,3年及以上評級經驗的分析師佔比,大公資信最低。

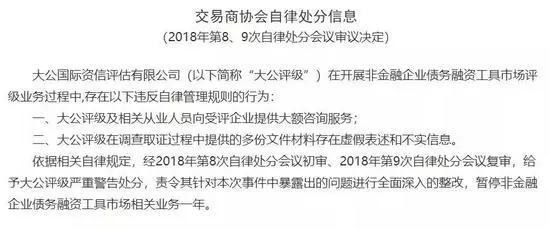

可笑的是,興風作雨多年的大公國際現在要“涼涼了”!8月17日,據中國銀行間市場交易商協會決定給予大公評級嚴重警告處分,責令其限期整改,並暫停債務融資工具市場相關業務一年。同日,證監會新聞發言人常德鵬也表示將暫停大公國際證券評級業務一年,並更換不符合條件的高級管理人員。

官方公布處罰的原因是大公評級在為相關發行人提供信用評級服務的同時,直接向受評企業提供谘詢服務,收取高額費用。同時,在交易商協會業務調查和自律調查工作開展過程中,大公評級向協會提供的相關材料存在虛假表述和不實資訊。

然而,最具有諷刺的是,如今友商們開始承接大公的客戶,也有友商承接大公的員工。經此一役,大公國際是否就此一蹶不振,市場紛紛都有不同猜測。

隨後,戲劇性的一幕出現了,網上傳出大公國際向央行行長易綱寫了一篇“陳情表”,以“重大債務危機”和“民族名牌”為理由公然要挾高層。

那麽打著民族品牌幌子的大公國際,在最後一刻還要掙扎的根本原因是什麽呢?

因為大公最怕的是自己會變成遠東資信的真實寫照。與遠東資信具有國開行背景不同的是,大公國際是一個民企。一旦大公國際倒下,關建中等人的既得利益會遭受嚴重損失。

附注:上海遠東資信評估公司是國內資歷最老的評級公司,誕生於1988年,系中國第一家信用評級機構,一度擁有全牌照。但在2006年福禧事件發生後,央行暫停其評級業務,從此一蹶不振,退出評級舞台。

在德林社看來,大公國際並不只是個例,曾經出現過,未來依舊有可能次出現。無論是國內還是國外,信用評級機構皆有一項通病:在危機山雨欲來前沒有預警,在別人深陷危機時又連連降級,雪上加霜。況且投資大師吉姆·羅傑斯曾說過:“穆迪在過去十年從來沒有準過,沒有人在乎穆迪說什麽。”

因此,只有真正從制度上加強對評級機構的嚴監管,才能減少投資者被欺騙的悲劇發生。而對於我們投資者來說,最關鍵的是擦亮自己的眼睛去仔細辨別。很多機構以及投資者盲目迷信評級機構,無論是羅傑斯的嘲諷,還是大公國際淪陷,都說明一個問題:你把評級機構當上帝,評級機構就會像魔鬼一樣折磨你。

(本文作者介紹:著名財經作家、《德林爆語》主持人。三分鐘財經脫口秀,每天一個資本真相,微信公眾號:delinshe)