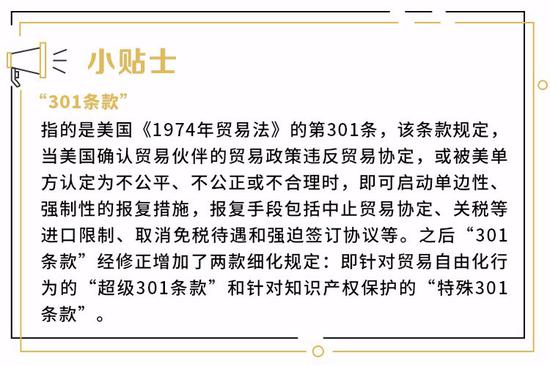

美國總統川普22日簽署總統備忘錄,依據“301調查”結果,將對從中國進口的商品大規模徵收關稅,並限制中國企業對美投資並購。川普在白宮簽字前對媒體說,涉及征稅的中國商品規模可達600億美元。

美國政府高級官員透露,美國貿易代表辦公室(USTR)將在15天內公布商品清單,涵蓋1300種產品,金額約500億美元。

中國迅速做出反製措施。商務部發布了針對美國進口鋼鐵和鋁產品232措施的中止減讓產品清單並征求公眾意見,擬對自美進口部分產品加征關稅,以平衡因美國對進口鋼鐵和鋁產品加征關稅給中方利益造成的損失。

該清單暫定包含7類、128個稅項產品,按2017年統計,涉及美對華約30億美元出口。

第一部分共計120個稅項,涉及美對華9.77億美元出口,包括鮮水果、乾果及堅果製品、葡萄酒、改性乙醇、花旗參、無縫鋼管等產品,擬加征15%的關稅。第二部分共計8個稅項,涉及美對華19.92億美元出口,包括豬肉及製品、回收鋁等產品,擬加征25%的關稅。

各大投行對中美貿易戰發布了觀點。

1、中金王漢鋒:中美貿易摩擦升溫 雙輸可能性在上升

貿易戰可能引發雙輸局面,但也不宜過分誇大其影響。我們在川普當選美國總統後持續關注中美貿易戰的可能性及影響(參見2017年的《中美貿易戰可能性及影響》《中美貿易摩擦陰雲:可能的領域,可能的影響》以及今年3月初的《中美貿易關係分析》)。川普自參與競選開始就提倡美國優先的戰略,認為美國在過去的全球貿易規則中受損。今年是美國中期選舉年,國內政治形勢複雜,川普為兌現競選承諾,貿易保護政策頻出。我們認為,強行引入貿易戰可能使得美國及包括中國在內的全球經濟“雙輸”可能性在上升。但也不宜過分誇大其影響,因為:1)川普引入貿易戰更多是為了應對中期選取的政治層面考慮,如果對美國增長和物價造成過大負面影響,將意味著引火自焚;2)中美之間的貿易關係互補性大於競爭性,且中國目前自身內部市場體量越來越大,對外需的依賴相對下降;3)中國對美國的出口2017年約在4300億美元,中國向美國的進口約1600億美元,分別佔中國全部出口和進口的19%及8%,是中國僅次於歐盟的貿易夥伴。在中美貿易摩擦加劇背景下,中國有望主動調整貿易結構,進一步加大全球開放步伐來積極應對中美貿易戰帶來的負面影響。

貿易戰將主要影響哪些領域?

在具體涉及的領域方面:1)從簽署備忘錄來看首當其衝是針對中國計劃加征25%附加關稅的行業,尤其是航空航天、資訊及通信技術、機械領域;2)貿易佔比較高的行業也會受到影響。從當前的中美貿易行業結構來看,中國對美國的出口產品主要是機械設備儀器(根據分類主要是家電、電子等類別,佔出口總量48%)以及雜項製品(12%)、紡織品(10%)、金屬製品(7%)等。美國對中國出口的產品則主要集中在機械設備儀器(30%,主要是資本品)、運輸設備(20%)、化工產品(10%)、塑料及橡膠製品(5%)等;3)從積極的方面來看,未來中國可能為應對中美貿易戰加大對一些領域的開放,包括汽車、醫藥醫療、金融、養老、傳媒產品等。

上市公司層面,基於Factset統計,2016年來自美國的收入佔A股/H股非金融行業收入的比例分別為5.0%/5.5%,而美國標普500公司來自中國的佔比為5%。來自美國收入佔中國上市公司收入比較高的行業包括科技硬體(技術硬體、半導體等)、可選消費(耐用消費品及服裝、個人用品等)、醫療用品(設備與耗材)等,來自中國的收入佔標普500成份股收入比例比較高的行業包括科技(硬體及軟體)、消費品零售、能源及原材料等。

對資本市場的影響:積極應對短期可能的衝擊,中長期不必過於悲觀

中美貿易摩擦加劇一定程度上影響投資者從淨出口層面對於中國經濟增長的判斷,尤其在近期對增長分歧較大的時點,對短期市場情緒和風險偏好可能帶來一定影響。中長期的具體影響程度還要視後續貿易戰的廣度和深度來判斷,但考慮當前中國內需的韌性以及較為充裕的政策緩衝余地,我們認為對於中國的經濟增長前景及資本市場表現不必過於悲觀,短期市場如若出現連續且幅度較大的過度調整反而為投資者提供了較好的進入時機。

2、海通策略荀玉根:中美貿易爭端更新將影響市場情緒

荀玉根發表評論稱:①美國時間22日川普簽署備忘錄,將根據“301調查”對中國進口商品大規模徵收關稅、訴諸WTO爭端機制、限制中國企業對美投資。美國貿易代表辦公室將在隨後15天擬出征稅商品清單,涉及規模達600億美元。當日美股大跌,道指跌2.9%。

②預計短期內中國將采取一定的回應舉措,中美貿易爭端更新。17年中美貿易順差對GDP貢獻大約0.1個百分點,貿易摩擦對經濟的直接拖累可通過國內政策對衝,對市場的短期情緒衝擊更大,繼續觀察事態演變。

③無需太恐慌,市場中期趨勢取決於基本面,財報即將確認年報和一季報淨利潤同比15%上下。備忘錄的焦點在知識產權和高科技領域,近期累積了一定漲幅的科技類股壓力偏大,借機去偽存真,2月以來回調盤整的價值類股,估值盈利匹配度較好。

3、中信證券:新興產業和風險偏好受壓

中信證券固收研究團隊認為,此次貿易戰背後的原因:既有川普的政治訴求,也有限制中國高新技術行業發展的目的,相關的產業會受到一定的影響

首先,川普此次開展針對中國的貿易戰,有出於為其換取政治和經濟籌碼的考量。自從參加選舉以來,川普就多次表示要減小貿易逆差,然而其並沒能扭轉這種趨勢,2017年美國對中國的貿易逆差甚至由2016年的3470億美元上升到3752億美元,到達2010年以來的最高點。2018年的中期選舉即將到來,但川普卻還遲遲沒有兌現自己的承諾,用新一輪的貿易戰來換取足夠的選票,對川普來說無疑是非常重要的。

其次,川普此次對知識產權的強調,有限制中國高新技術行業發展的考慮。2018年2月28日,川普政府發布《2018貿易政策綱要暨2017年度報告》,其中指出,“要確保美國在研究和技術方面的領先地位,保護美國經濟免受不公平獲取我們知識產權競爭對手的影響。對此,美國(對中國)發起301調查以阻止中國通過不合理及歧視性措施獲取(美國的)技術與知識產權”。知識產權保護涉及到各行各業,其中技術密集型行業受其影響最為嚴重。而美國參議院財政委員會的羅伯特 萊特希澤透露的消息印證了這一點,其提到此次關稅的徵收對象包括航空、現代鐵路、新能源汽車以及高科技產品等。近年來我國的高新技術進一步發展,在高壓輸電、高鐵、可替代能源汽車和超級計算等領域都處於優勢地位。但就我國的高新技術產業而言,在現階段還需要廣闊的海外市場,如果此次中美貿易戰進一步發酵,我國的高新技術行業將受到一定的衝擊和影響,至於對其他行業的影響如何,還需要進一步等待美國完整的名單公布。

市場影響:新興產業和風險偏好受壓,避險需求有利債市

在美國實施貿易戰的背景下,中美貿易受到影響,由於中國政府也將采取反製措施,所以進口可能出現同步下降,進出口可能出現被動順差。結合我國基本面以及利差因素,我們預測中國將會采取一些列反製的貿易措施,維護我國相關利益,穩定人民幣匯率,昨日離岸匯率出現一定下跌,需要關注未來匯率和資本流動走向。從股市來看,由於此次貿易戰主要針對新興產業、製造業,所以對相關行業形成衝擊,加之考慮到風險偏好下降,總量影響也偏負面。對於債市而言,風險偏好下降有利於市場,但要注意的是,本來周期與2002年不同,現在仍處在加息和去杠杆周期,流動性回歸中性和控制杠杆上升仍是政策目標,所以債市仍是震蕩市,考慮今年美國還有兩次加息,我們認為目前談牛市還為時尚早。

4、國金策略:貿易戰無贏家 A股短期承壓中長期依舊向好

主要觀點:

①這是現代歷史上美國總統對中國開出的最大一筆貿易“罰單”。而這也標誌著川普醞釀已久的對華貿易戰正式打響。美國以“國家安全”為由限制產品進口的做法,實際上是“貿易保護、美國利益之上”的表現,嚴重破壞以世貿組織為代表的多邊貿易體系,已遭到多個世貿組織成員的反對;

②“中美貿易戰”的程度將直接影響全球經濟增長預期,全球大宗商品價格受損。歷史教訓表明,高關稅不僅沒能為美國工人增加國內就業機會,反而極大加深了“大蕭條”進程;

③美國或受損的主要行業:中國將積極采取措施應對挑戰,已宣布擬對自美進口部分產品加征關稅,涉及美對華約30億美元出口,目前上述征稅產品還大多停留在“農產品”上,不排除中國後續可能將對美國的關稅徵收進一步采取反製措施,其中“汽車、飛機、農產品、進口相紙”領域將是重點,當然,對農產品的限制進口,中國亦會考慮自身的通脹;

④貿易戰無贏家,全球避險情緒上升,A股短期承壓,中長期走勢依舊向好,維持研報“慢工出細活”觀點。中美貿易戰,受影響的不僅僅是中國企業,其實更多的美國公司將面臨貿易戰帶來的巨大衝擊,“搬起石頭砸自己的腳”,全球經濟一體化,已密不可分,昨美股的大跌已是最好的證明。A股短期承壓。中長期走勢依舊向好,維持策略周報“慢工出細活”觀點;

⑤“貿易戰”我國短期受影響行業:除了大宗周期受損外,中國短期受到美國霸道“反傾銷”政策影響的行業主要針對智能科技和通信產品,以及其他涉及知識產權糾紛的領域,徵收關稅的商品將包括“航空、鐵路,新能源和高科技資訊產品”等。

5、申萬巨集源:本輪中美貿易摩擦有哪些影響? 三種可能性

美國總統川普當地時間3月22日簽署總統備忘錄,依據“301調查”結果,將對從中國進口的商品大規模徵收關稅,並限制中國企業對美投資並購。川普在白宮簽字前對媒體說,涉及征稅的中國商品規模可達600億美元。這是美國繼3月初提升鋼鋁關稅之後,又一次大規模單邊貿易保護行為,中美貿易摩擦急劇升溫。

美國貿易代表萊特希澤將在15天內宣布被提高關稅的產品清單,隨後將有30天的公示時間。白宮預計,新的關稅可能影響到約1300個自中國進口的商品。此外,美國財政部長姆努欽將制定新的投資限制條款,用於限制中國投資購買美國公司技術。川普還要求萊特希澤向世界貿易組織投訴中國對外國公司的歧視性許可做法,並希望得到美國在歐洲和日本的盟友的支持。

本次貿易製裁涉及品類為美國從中國進口的主要品類,而不是僅局限於以往的基本金屬製品等低附加值產品。根據美國貿易代表處(USTR)提供的資訊,這些產品包括:航空產品、現代鐵路,新能源汽車和高科技產品等1300個類別。集中在機電、通訊、資訊技術產品在內的高新技術產品將面臨嚴重的衝擊。短期影響將不僅僅局限,於出口本身,對經濟和產業發展的負外溢性也不能低估。

對金融市場的影響方面,可以類比2002-2003年小布什發動貿易戰期間的情況。美國方面,美國三大股指在貿易戰啟動後出現大幅下跌,在2003年以後逐步開始上行;債券市場進入牛市,國債收益率在2003年中之前處於下行趨勢,2003年下半年有所反彈;美元指數震蕩回落。中國方面,上證綜指總體低位震蕩下行,10年期國債收益率震蕩上行,美元兌人民幣匯率固定在8.28附近。整體而言,貿易戰對市場風險偏好的影響將是金融市場短期波動的主要原因,若貿易戰更新,全球可能再次進入類似今年2月初的risk-off模式。

因此,中國選擇怎樣的方式做出應對,不同策略下影響不同,我們分三種可能性做出分析:

方式一、如果中國做出強力的製裁與回擊,全面貿易戰打響。短時間內矛盾迅速激化,2016-2017年全球貿易活動在複蘇中扮演重要角色。極有可能嚴重的打擊整體需求,阻斷經濟增長,影響資本市場的風險偏好。

方式二,如果中國被動接受美國的關稅制裁,負面衝擊集中在部分具體出口產業,考慮到近年我國GDP增長對淨出口依賴度已經降低,短期對經濟整體形勢影響有限,中期影響因國內供應鏈的傳導而逐級放大,但長期無助於中國適應全球產業鏈的重塑與製造業2025轉型更新戰略。

方式三,一不怕、二不躲,化挑戰為機遇。中國通過適度地擴大市場開放、加強保護知識產權,化解中美貿易爭端。爭取更高標準的對外開放,應是優先策略,也有利於從外至內倒逼產業更新與增長轉型。同時尋求多方面、尤其是從非貿易方面尋找突破做出反擊,“蛇打七寸”直擊川普痛點。

總體來看,中國肩負經濟全球化中流砥柱的作用,面對挑戰,通過合作應對一切挑戰,引導好經濟全球化走向,是正確的選擇。經濟全球化是社會生產力發展的客觀要求和科技進步的必然結果,當前全球化雖受到貿易摩擦的挑戰,但並不會因此而中止。中國若選擇合適的方式得以積極應對,對內利於改革的深化,對外全球經濟複蘇與金融市場的系統性穩定也能夠得以延續。

6、招商證券:貿易戰是美聯儲加息次數的變數之一

不斷升溫的中美貿易戰預期可能也將影響到美國本土的通脹水準。從美國方面傳出的消息來看,此次川普的貿易保護政策可能不再是簡單的“作秀”,特別需要關注知識產權保護方面的“301調查”,這與中國對美出口佔比較高的電子芯片、機電類相關度較高,最終調查結果如果不利於中國,對美國自身的通脹可能也會起到抬升的作用,這可能也是年內美聯儲加息次數的變數之一。

數據來源:個大投行,同花順