作者:朱小嘉

3月23日凌晨,美國總統川普正式宣布,將對中國價值高達600億美元的商品徵收懲罰性關稅!

美國再一次發生大規模單邊貿易保護行為,中美貿易摩擦急劇升溫。

同時,中美潛在“貿易戰”還將極大地衝擊全球範圍內大類資產趨勢。

中美貿易摩擦急劇升溫

當地時間3月22日,川普宣布:依據對中國的“301調查”結果,將對從中國進口的商品大規模徵收關稅,並限制中國企業對美投資並購。新的關稅可能會影響1300多種中國向美國的出口商品,涉及金額達到600億美元。

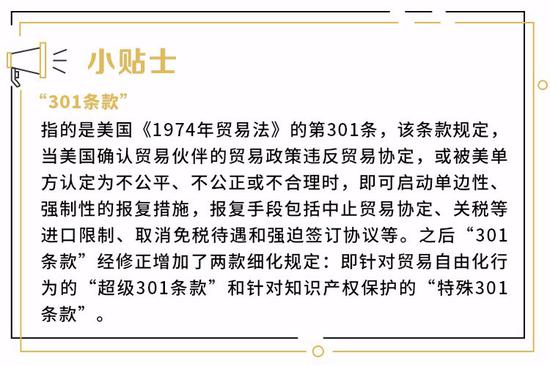

“301調查”源自美國《1974年貿易法》第301條。該條款授權美國貿易代表可對他國的“不合理或不公正貿易做法”發起調查,並可在調查結束後建議美國總統實施單邊製裁,包括撤銷貿易優惠、徵收報復性關稅等。這一調查由美國自身發起、調查、裁決、執行,具有強烈的單邊主義色彩。

需要說明的是,本次貿易製裁涉及品類為美國從中國進口的主要品類,而不是僅局限於以往的基本金屬製品等低附加值產品。

根據美國貿易代表處(USTR)提供的資訊,這些產品包括:航空產品、現代鐵路,新能源汽車和高科技產品等1300個類別。主要集中於機電、通訊、資訊技術等高新技術產品,而這些正是中國“大國崛起”的國家戰略支柱。

美國宣布對中國實施經濟侵略後,中國在第一時間發布反製措施。中國商務部發出強硬表態,中止減讓產品清單中兩部分共130多個稅項,對水果、鮮果等美國對華出口產品徵收15%的關稅,對豬肉、回收鋁等產品徵收25%的關稅。中美貿易戰正式打響。

全球股市血流成河

此次貿易爭端更新的可能性及其嚴重後果不可低估,對金融市場也產生了一系列負面影響。

3月23日,亞太股市紛紛重挫,上證綜指收盤下跌3.39%,收報3152.76點;恆生指數收盤下跌2.45%,收報30309.29點;日經225指數收盤下跌4.51%,收報20617.86點。

申萬巨集源表示,對金融市場的影響方面,可以類比2002-2003年小布什發動貿易戰期間的情況:

1、美國方面,美國三大股指在貿易戰啟動後出現大幅下跌,在2003年以後逐步開始上行;債券市場進入牛市,國債收益率在2003年中之前處於下行趨勢,2003年下半年有所反彈;美元指數震蕩回落。

2、中國方面,上證綜指總體低位震蕩下行,10年期國債收益率震蕩上行,美元兌人民幣匯率固定在8.28附近。

整體而言,貿易戰對市場風險偏好的影響將是金融市場短期波動的主要原因,若貿易戰更新,全球可能再次進入類似今年2月初的risk-off模式。

對中國的影響推演

中美貿易博弈是影響2018年市場的最大變量,政策應對路徑至關重要,對市場的走勢影響也有較大差異。中國將選擇怎樣的方式進行應對,又會帶來哪些影響呢?

申萬巨集源證券分三種可能做出了分析:

1、如果中國做出強力的製裁與回擊,全面貿易戰打響。短時間內矛盾將迅速激化,2016-2017年全球貿易活動在復甦中扮演重要角色。極有可能嚴重地打擊整體需求,阻斷經濟增長,影響資本市場的風險偏好。

2、如果中國被動接受美國的關稅制裁,負面衝擊集中在部分具體出口產業,考慮到近年我國GDP增長對淨出口依賴度已經降低,短期對經濟整體形勢影響有限,中期影響因國內供應鏈的傳導而逐級放大,但長期無助於中國適應全球產業鏈的重塑與製造業2025轉型更新戰略。

3、一不怕、二不躲,化挑戰為機遇。中國通過適度地擴大市場開放、加強保護知識產權,化解中美貿易爭端。爭取更高標準的對外開放,應是優先策略,也有利於從外至內倒逼產業更新與增長轉型。同時尋求多方面、尤其是從非貿易方面尋找突破做出反擊,“蛇打七寸”直擊川普痛點。

中信建投認為,貿易戰對中國的影響主要包括三個方面:

第一,對於產品市場,由於出口下行導致需求下行,產出下降,價格水準也會下降。中國將有小幅的通縮壓力。這意味著周期板塊特別是出口產業鏈的上遊將面臨較大的壓力。

第二,對於債券市場,由於隨著需求下降,實體經濟的資金需求邊際上也會小幅下降,利率水準會逐步下行,債券市場一方面存在避險的需求,另一方面會受益於利率下行,機會逐步呈現出來。那麽,類似的,現金流充裕的、收入來自國內市場的行業也會具備類似屬性。

第三,對於勞動力市場,出口產業鏈受到擠壓,失業壓力在邊際上會小幅上行,工資水準會小幅度下降。

中銀國際證券則表示,以2017年數據計算,對美貿易佔中國整體對外貿易的14.3%。而在本輪復甦中,綜合考慮貿易的直接影響和間接影響,貿易對經濟的推動作用在1個百分點以上。如中美貿易衝突演變成全面貿易戰,預計對中國經濟短期將造成一定衝擊,在其他條件不變的前提下,預計影響在0.2-0.3個百分點左右。貿易衝突後續演變需要關注。

對世界經濟有何影響

從全球經濟看,若中美之間爆發“貿易戰”,對兩國股市都是負面衝擊,即便有個別產業受益,也不能抵消兩國貿易規模下降導致的經濟放緩與通脹上升,並且還將影響世界經濟和貿易格局。

華創證券認為,中美潛在“貿易戰”將極大地衝擊全球範圍內大類資產趨勢。具體而言,這種衝擊可以分為兩個層面:

首先,巨集觀層面上,“貿易戰”會直接抬高中美國內的通脹水準並影響企業利潤分布。

同時,產業行業層面上,美國貿易大棒瞄準的中國行業必然會受損,對應美國國內產業將會受益;中國反擊措施瞄準的美國行業必然也受損,對應中國國內的產業將受益。

從過往歷史看,中銀國際證券表示,美國曾5次對華發起301調查,最終雙方均達成妥協,並未演化成全面貿易戰。301條款更多是美國獲取談判優勢的手段。目前,美國貿易總逆差約有一半來自對華貿易,但目前的逆差更多反映的是中美在全球經濟體系中分工的不同,且美國對華一部分逆差來自於美國對中國實行高新技術產品等出口限制。總體上看,全面貿易戰是雙輸結果。我們認為,本次301調查仍然是美國獲取談判優勢的手段,中美雙方預計經過局部貿易衝突後仍會歸於妥協,演變成全面貿易戰的可能性不大。

做好充足的準備

有分析師認為中美爆發全面貿易戰的可能性很低,川普明顯的貿易保護傾向是為了爭取更有利於美國的貿易條件。但是,也有不少分析師建議對未來應做好充足的準備。

交銀國際首席策略師洪灝指出,如果爭端更新,它將從根本上改變全球經濟增長的前景,而全球經濟增長速度最近已經達到頂峰,並將提升通脹壓力。如果這種最壞的情況發生,所有的投資都將功虧一簣。雖然希望這些雜耍只是川普談判策略技巧,但我們不能把我們的投資策略寄托在希望上。

管清友表示,就目前全球局勢對企業和資產價格之影響,做如下判斷和建議:

其一,在政治、經濟、貿易、貨幣全面趨緊的背景下,國家層面要有充分準備,地區層面要有充分預警,企業層面要有充分預案。從我們微觀調研情況看,一些地區和企業對貿易戰有心理和行動準備,但對更惡劣的情景缺乏研究和預案。對中美關係問題、朝-鮮問題、台灣問題、民族問題,要有全新的考量。

其二,剛剛開始的貿易戰和已經啟動的全球流動性收縮,對國際市場資產價格,對中國國內資產價格,勢必會造成直接或間接影響,上市公司和投資機構以及普通投資者對此缺乏必要的防範和準備。要知道,十年的資產牛市,其基本動因是寬鬆政策,現在這一條件發生了逆轉,資產價格的變動只是時點問題,不是變不變的問題。

其三,中國進入新時代以後全面深化改革所面臨的戰略機遇期發生很大變化。外部環境總體惡化,和平與發展還是不是當今世界兩大主題,本身就需要探討。中國過了這個坎兒(可能需要較長時間),會經歷一次蛻變,一百多年來無數仁人志士追求的光榮與夢想,可能會實現。從眼前看,無論哪一種類型的企業或是投資機構,對外部環境的分析不應只在國內環境,而應該放眼全球,並根據外部環境的變化及時調整戰略。

目前的情勢,只是初露端倪,很難量化分析。局勢的演變還需要進一步觀察。但,英國前首相撒切爾夫人有一句話我曾多次引用,也很有說服力:“不可能的事情經常發生,你最好有所準備”。

責任編輯:陶然