文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 鄂永健

市場最初反應似乎有些過度,中國整體貿易順差收窄幅度並不如預期的大,貨幣政策保持穩健中性、金融市場擴大對外開放等都有利於人民幣匯率保持總體穩定。

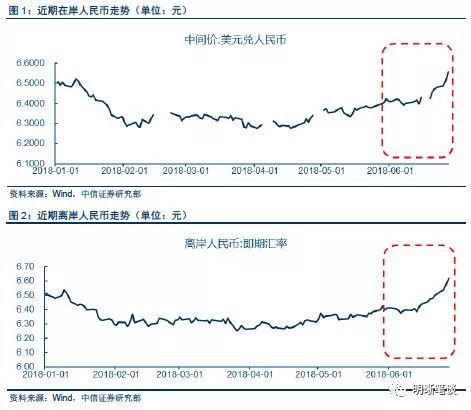

5月19日,中美兩國就雙邊經貿磋商達成共識,不打貿易戰,並停止互相加征關稅。在此背景下,周一美元指數迅即上行,在岸和離岸人民幣對美元均出現貶值。這表明市場對中國貿易順差顯著收窄、人民幣貶值的擔憂加劇。筆者認為,市場的最初反應有些過度,儘管短期人民幣有一定程度貶值壓力,但從整體和中長期視角來看,人民幣貶值壓力並不大,人民幣匯率有望保持總體穩定格局。具體分析如下:

第一,中國整體貿易順差收窄幅度並不如市場預期的大,短期內銷易順差收窄給人民幣帶來貶值壓力,但並不十分顯著。儘管此次聲明並未公布具體的貿易順差收窄數值,但此前傳聞的2000億美元應不屬實,短期內也不具備實現條件。根據之後美國財長透露的資訊,預計今年農業進口增加35%~40%,能源進口增加100%;接下來3-5年內,能源進口500-600億美元/年,有市場分析師據此估算今年最多新增加600億美元左右的進口。實際上,600億美元貿易順差收窄會對人民幣帶來一定程度貶值壓力,但也不是非常顯著。目前我國銀行單月結匯或售匯規模在1500億美元上下,全年累計達1.7-1.8兆美元,數百億美元的順差減少相對於結售匯市場來說體量並不大。同時還應看到,在中國大豆等農產品和石油等能源的進口上,美國與其他國家存在一定競爭關係,在短期內中國市場需求不會顯著擴大的情況下,從美國進口增加會替代部分其他國家的進口,因而中國總體貿易順差收窄幅度會小於上述估計數值。

第二,經濟和物價小幅下行對人民幣的貶值壓力有限。理論上,中國增加對美國農產品、能源、 汽車、飛機等商品的進口,將對國內相關產品帶來價格下行壓力,相關行業會因競爭加劇面臨衝擊,但預計實際效果並不明顯。我國農產品、能源和飛機的進口依存度一直較高,進一步加大進口並不會對國內相關行業帶來明顯衝擊,而且還會降低部分行業的生產成本。從汽車行業來看,2017年全年我國進口汽車123萬輛,而全年汽車行業總銷量2888萬輛,進口汽車數量佔比僅4.3%。進口汽車主要定位於豪華和小眾車型,關稅下調、進口增加對國內汽車行業會帶來一定衝擊和價格下行壓力,但估計影響並不大。因此,中期看,從美國增加進口對國內相關行業的衝擊有限,不會給貨幣政策帶來明顯放鬆壓力,進而人民幣不會產生顯著的貶值壓力。

第三,貨幣政策保持穩健中性有利於人民幣匯率穩定。今年初以來貨幣市場流動性超預期寬鬆,加之央行定向降準替換到期MLF,市場對政策寬鬆的預期有所上升。從一季度貨幣政策執行報可以看出,國際形勢動蕩、特別是全球貿易摩擦是未來貨幣政策的重要考量。如今中美雙方達成基本共識,貿易戰的風險得到緩解,因而可以預計政策放鬆的可能性下降,穩健中性仍是主基調。而且,近期美國經濟運行穩健,通脹上升,中美貿易磋商達成共識進一步有利於美國長期經濟增長和通脹上行,今年美聯儲加息次數有增加到4次的可能,美債收益率也還有進一步上行的太空,國內公開市場操作利率也很可能再次小幅上調以保持利差穩定,這也有利於人民幣匯率的穩定。

第四,金融市場擴大開放帶來的資本流入支撐人民幣升值。這是市場忽略的重要一點。中國擴大金融領域和部分行業的對外開放,將推動美國等境外資本進入國內,資本流入增多將有利於人民幣升值。中國境內資本市場的進一步擴大開放對境外資本有顯著吸引力,境外資本參與國內資本市場的管道有望進一步拓寬,進而帶來資本流入的顯著增加。目前境外機構參與境內資本市場的管道有滬股通、深股通和債券通等,2017年全年滬股通和深股通合計資金淨流入近2000億元人民幣。由於沒有額度限制,債券通的效果更為明顯,近期首次公布的數據顯示,僅今年4月份單月,“債券通”累計交易量就達到621.4億元,日均交易量達到31.1億元,今年1-4月份,“債券通”累計交易量達到2247.2億元。相對於2017年全年約2兆元人民幣的國際收支順差來說,上述管道的資金流入規模已較為可觀。若金融市場對外開放程度進一步提高,其帶動的資金流入規模會進一步擴大,這將會在中長期內對人民幣構成支撐。

圖1:滬股通、深股通累計資金淨流入量

圖1:滬股通、深股通累計資金淨流入量

第五,人民幣對非美元貨幣或升值,人民幣有效匯率的貶值壓力並不大。如前所述,考慮到美國商品對其他國家產品的替代作用,中國整體貿易順差的收窄幅度會有一定程度的抵消,這有利於緩解人民幣有效匯率的貶值壓力。更為重要的是,與爆發大規模貿易戰、中國對美出口顯著下降、經濟顯著下行的情形相比,雙方達成妥協對中國經濟基本面的衝擊不大,而非美元貨幣、特別是歐元的前景並不樂觀。歐元區經濟基本面相對不如美國,歐盟與美國之間的貿易爭端尚未解決,加之意大利政局風險,未來一個時期歐元走勢承壓,人民幣對歐元預計將升值,從而有利於人民幣有效匯率的穩定。今年4月人民幣對美元小幅貶值,同期人民幣有效匯率卻升值,就是因為在中國經濟運行基本平穩的情況下,人民幣對歐元、日元升值。

圖2:美元、歐元和日元對人民幣匯率走勢

圖2:美元、歐元和日元對人民幣匯率走勢

綜合以上分析,中美貿易順差的減少,會在短期內對人民幣產生一定程度的貶值壓力,但中國經濟下行壓力有限、貨幣政策保持穩健中性有利於人民幣匯率穩定,特別是中國金融市場擴大對外開放吸引資本流入對人民幣構成支撐,同時預計人民幣對歐元升值支撐有效匯率的平穩,因此,總體看人民幣貶值壓力並不大,人民幣匯率有望保持總體穩定的格局。當然,正如有分析所指出的,未來仍有不確定性,具體細節尚未敲定、川普政府政策易變等,都給未來帶來變數,但就此次雙方達成妥協來看,市場其實不必過度擔憂人民幣貶值。

(本文作者介紹:交通銀行金融研究中心首席金融分析師,金融學博士,高級經濟師。)