來源:申萬巨集源證券 孟祥娟 秦泰 王藝蓉 鍾嘉妮 劉寧 李通 趙宇璿

本期投資提示

利率部分:

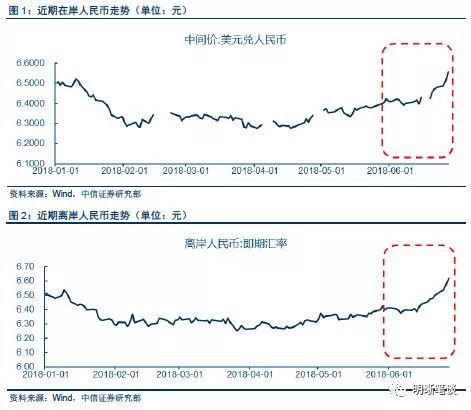

人民幣快速升值引發市場一定擔憂。本周初,人民幣兌美元單日快速升值,周一CNY由前日的6.3240大幅升值0.62%至6.2849,離岸CNH升幅更達到0.9%。由於本輪升值適逢川普挑起中美潛在貿易戰期間,市場對後期人民幣是否會持續升值產生一定的擔憂。

本輪人民幣升值,對應美元指數的短線大幅回落,美聯儲加息並未超預期、歐央行討論19年加息可能性、英國脫歐談判取得進展推升英央行加息概率是主要原因。本輪人民幣兌美元的快速升值,對應的是上周後半周至本周一的美元指數短線大幅回落,最大下挫幅度一度超過1.0%。而造成美元指數回落的原因主要是海外市場的三大邊際變化:1)美聯儲3月如預期加息後對後期的通脹走勢仍然比較謹慎,略低於市場預期;2)歐央行開始涉及對19年加息可能性的討論,助推歐元邊際走強;3)英國脫歐談判取得進展,市場預期英央行加息進程可能有所加快,推升英鎊兌美元匯率。在上述主要的外部因素的共同作用下,美元指數短線大幅下挫,人民幣匯率對應有所升值,而由於交易時段交錯,人民幣的對應升值主要體現在周一的交易之中。而周二、周三,隨著美元指數的小幅回升,人民幣兌美元也出現了對應的小幅回落。本輪人民幣升值是美元指數回落觸發的自然的市場反應,與貿易戰並無直接聯繫。

展望後期,貿易戰會導致人民幣持續升值嗎?三大原因令我們相信,當前中美潛在貿易戰的風險不可直接類比85年廣場協定時的日美貿易關係。1)廣場協定的背景是美國在發達經濟體中首先實施強力緊縮的貨幣政策以應對滯漲,而這一政策導致美元大幅走強,美元指數在廣場協定前一度上行至160以上的歷史高位,美國在一定程度上承擔了發達經濟體抑製通脹的職責,但在這個過程中遭遇了出口競爭力的大幅損失。而當前美國貨幣政策處於緊縮周期下半場,歐元區、英國等其他發達經濟體貨幣政策邊際緊縮力度均將超過美國,美元指數處於3年多以來的低位,匯率不是導致美國出口競爭力下降的主要原因。2)與80年代的日本相比,當前中美貿易不平衡的結構性特徵更強,更多是全球化產業鏈分工導致的結構性貿易差額,與匯率的關係更弱。3)當前中國資本項目並未完全開放,也正是在這樣的貨幣政策框架下,人民幣兌美元匯率才能夠在前期的貶值過程中,逐步抑製住了進一步貶值的勢頭,以至於17年扭轉為升值。正因為這三點因素的存在,我們相信當前中美潛在貿易戰的風險不會演變為匯率戰風險,更不會帶來人民幣匯率的短期大幅升值。

在當前時點上,全球貨幣政策年內進一步超預期的可能性不大,美元指數大概率在當前水準附近窄幅波動;相應地,預計人民幣兌美元也將大概率在6.23-6.35這一較窄的區間內呈現震蕩。人民幣匯率的變化對今年國內金融市場的影響和衝擊程度弱於去年。年初至今,歐央行邊際緊縮預期快速形成、英國脫歐談判加速、美聯儲加息預期小幅提升但通脹前景仍然撲朔迷離,全球債市和匯市已經進行了較為充分的反應。在當前時點上,我們認為全球主要央行年內貨幣政策進一步超預期的可能性不大,美元指數、人民幣匯率大概率均在較窄幅度內波動,匯率變化對今年國內金融市場的影響和衝擊程度弱於去年。

此外,今日晚間美國2017年四季度GDP終值增速調升0.4個百分點至2.9%,好於預期;PCE年化季環比增速從3.8%調升至4%,超出預期值3.8%;核心PCE終值增速保持1.9%不變。數據發布後,美元指數小幅上漲,短線由89.55上行至89.7上方。整體來看,消費支出增速走高是此次GDP上修的主要原因,但核心通脹未見上修,核心通脹上行趨勢仍尚未確立。加上近期市場對貿易戰擔憂情緒顯著,美元指數上行幅度並不大,仍處於窄幅波動。

信用部分:

環京地區限購房價走低,華夏幸福被傳“資金鏈困境”。近日有媒體報導稱,華夏幸福旗下孔雀城“拋售”上百億資產求生,受此影響,華夏幸福股價持續下行。華夏幸福地產主要布局環京地區,而孔雀城集團作為華夏幸福內部的地產開發平台,一直以高周轉開發模式獲得現金流,再反哺華夏幸福的產業地產。但受2017年環京市場整體低迷影響,孔雀城業績出現大幅下滑,這不僅影響了華夏幸福在行業內的排名,也使得向產城輸血的模式受到拖累。3月26日華夏幸福在上海證券交易所發布《澄清公告》,對近期“銀行停止向公司發放開發貸”、“公司陷入資金鏈困局”、“孔雀城打包出售200多億元資產”等報導,作出詳細說明。華夏幸福稱,該公司目前生產經營一切正常,其從銀行獲得開發貸的管道正常,銀行未停止向公司發放開發貸;目前資金鏈正常,償債能力正常。2018 年已完成公司2016年公開發行公司債券(第一期)和公司 2016 年公開發行公司債券(第二期)的付息,其他各項公司債券的付息也均將按時兌付。

經營現金流出大幅增加拖累現金流,但公司融資仍較為通暢,短期償債能力無虞。根據華夏幸福17年三季度的報告披露,受購地支出大幅增長(17年公司購地支出同比增加43%至257億元)等影響華夏幸福經營現金流出同比大幅增加30%至791億元,經營現金流量淨額從去年同期的-1.79億元大幅下降至-224億元。且投資支出依然較多,在此情況下,17年公司融資大幅增加,根據披露2017年1-12月累計新增借款金額392.76億元,佔16年末淨資產的103.27%;但由於資產項中存貨等也明顯增加,截止17年三季度公司剔除預收账款後的資產負債率從年初的74%微降至69%。目前來看,公司融資管道仍比較暢通。今年2月,公司發行50億元公司債券獲得證監會核準批複,為後續資金的籌備奠定了基礎。3月初公告稱18-20年獲得湖北銀行100億的融資總量支持; 6日,公司公告擬在海外市場發行不高於20億美金債券;13日,華夏幸福,在銀行間市場發行短融15億元,票面利率為6.2%。相關債券估值除在15日左右略有波動外,近期估值已經回落,二級債市沒有明顯影響。公司目前貨幣資金483億元,一年內到期的債券額為44.2億元,短期借款及一年內到期的非流動負債合計231億元,目前來看償債能力無虞。

正文

一級市場:周三續發農發債170億元,需求尚可。1Y、7Y、10Y農發債分別發行70億元、40億元、60億元;發行利率分別為3.8235%、4.7080%、4.7752%;得標倍數分別為3.93、3.46、3.58。

二級市場:周三債市走暖,期債漲跌不一,現券收益率下行。資金面整體延續寬鬆,Shibor隔夜利率跌0.15BP報2.5920%,7D利率上升1.50BP報2.8890%。期債方面,5年期債主力合約漲0.03%,10年期債主力合約收跌0.01%。現券方面,1Y、7Y國債收益率分別下行5.50BP、2.25BP至3.2400%、3.7300%,10Y上升0.50BP至3.7250%;除1Y國開債漲3.12BP外,國開債其余活躍券收益率均下行1BP左右,10Y國開報收4.6675%;非國開債除7Y收益率上行2.00BP外,其余期限活躍券收益率均下行,下行幅度1.00BP-7.50BP。

信用債異常成交:今日信用債交投活躍,成交收益率低於估值的債券數量略多於高於估值的債券數量。成交收益率高於估值的債券主要分布在建築裝飾、鋼鐵、化工、機械工程和商業貿易行業。成交收益率低於估值的債券主要分布在建築裝飾、商業貿易、紡織服裝、公共事業和房地產行業等,食品飲料行業也有所涉及。

責任編輯:張偉