文/意見領袖專欄作家 林采宜 張菁

印鈔機飛轉的時代,現金將面臨貶值的風險

1. 新冠疫情的爆發使得以美國、歐洲、日本為代表的發達國家不得不采取極度寬鬆的貨幣政策,各國央行大幅放水的結果是不可避免的通脹。後疫情時代,通貨膨脹將不可避免。

2. 從10年期的投資回報來看,權益類資產的平均年化收益率最高,最近十年,納斯達克指數和創業板指數的年化收益率分別為15.45%和14.96%,中國國債指數收益率次於權益類資產和原油,但優於REITs、黃金和CRB商品指數。

3. 通過測算近3次歷史美國通脹時期不同大類資產的表現,我們發現在通脹周期中黃金與原油的平均年化收益率最高,分別為40.91%和30.27%;其次是國債,10年期美國債收益率平均上漲4.56%;收益最差的是權益類資產(同期標普500指數和納斯達克指數的收益率分別為-3.52%和-1.55%);相較於非通脹時期,商品類資產在歷史通脹時期的收益更高。

一、後疫情時代,通脹將不可避免

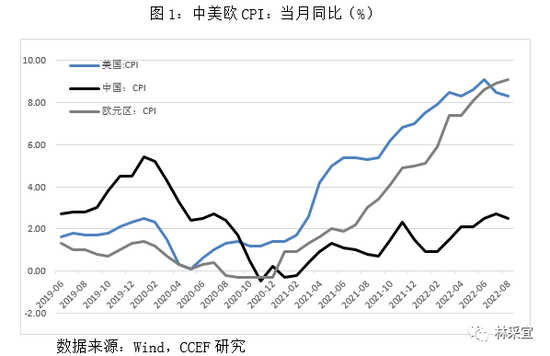

新冠疫情的爆發使得2020年全球經濟增速下降3.4%,為了穩定經濟和民生,美國、日本歐洲央行等主要經濟體均采取了極度寬鬆的貨幣政策,不斷擴大資產購買並推低利率,導致一些國家的基準利率接近零甚至負利率(表1)。

疊加2022年2月以來俄烏衝突的影響,隨之而來的是全球通脹的高燒不退和資產價格的不斷上漲。因此,2022年3月以來,美聯儲接連三次加息並開始縮表,儘管貨幣政策在快速緊縮,但8月CPI數據同比上漲8.3%,仍然處於40年來的相對高位。美國金融資產規模也已達到GDP的6倍以上[1]。歐元區8月CPI同比上升9.1%。相對而言,我國央行更多通過結構性貨幣政策工具定向投放流動性,央行資產負債表的擴張程度相對較小,但由於海外通脹引起原油、糧食、工業原料等價格上升或致我國面臨輸入型通脹的壓力,我國CPI數據也存在上漲的壓力,8月份同比上漲2.5%。

因此,從全球範圍看,通脹在後疫情時代將不可避免,現金將成為相對貶值風險最大的資產。

二、全球主要大類資產的長期收益比較

從10年期的投資回報來看,權益類資產的平均年化收益率最高,最近十年,納斯達克指數和創業板指數的年化收益率分別為15.45%和14.96%,而恆生指數的年化收益率接近於零;中國國債指數收益率次於權益類資產和原油,但優於REITs、黃金和CRB商品指數。

1.權益類資產

從美股、A股、港股三大市場主要指數的橫向比較來看,當前A股的創業板指數和美國納斯達克指數估值最高,分別為53.48和29.45;A股的滬深300和恆生指數估值最低,,分別為11.93和8.84。從歷史價位來看,目前這些指數均的估值都處於50%分位數以下,創業板指數位於48.50%,而中證500、恆生指數分別位於8.60%和7.56%的低位。從估值的彈性來看,A股中的創業板、滬深500以及美股中的納斯達克指數彈性最高,而估值處於較低水準的滬深300、恆生指數明顯彈性不足。

2. 債券類資產

截止2022年8月4日,中國債券市場總存量138.52兆,主要由利率債(佔比57.54%)和信用債(佔比32.09%)構成。近5年,大部分信用債指數的年化收益率略高於利率債指數,債券指數的年化收益基本高於4.5%,僅公司債(4.13%)的年化收益較低。總體上,債券指數的波動率在0.64%至1.89%的區間。

區別於利率債,發行主體的不同或導致信用債存在一定的違約風險。根據近5年的累計違約率數據,金融債券、中期票據、公司債的違約率分別為0.06%、3.35%、5.25%。從市場統計數據看,目前公司債的利率遠未體現出其風險溢價。

根據近5年違約日的債券餘額統計,公司債的累計違約金額遠高於中期票據和金融債券。2022年以來,公司債和中期票據違約日的債券餘額分別為1141.76億元、243.1億元(同期金融債券違約餘額目前為0)。

3. 房地產—海外REITs

近10年,MCSI美國REIT和恆生REIT指數的年化收益率分別為3.54%和1.05%,年化波動率分別為19.58%和12.75%。其中,MSCI美國REIT指數不僅年化收益遠低於標普500,同時波動率也相對更大。而恆生REIT相較於恆生指數,收益率更高且波動率更低。

4. 商品類

從10年長期投資商品的角度看,原油的年化收益率為6.03%,遠高於黃金(2.25%)和CRB商品指數(-0.37)%。從標準差均值來看,倫敦現金的波動率最大,為75.16%;CRB商品指數和WTI原油的年化波動率分別為19.54%和9.32%。綜合考慮收益和風險,CRB商品指數在負收益的同時相對波動較大。

三、歷史上通脹時期大類資產的收益率

通過測算近3次歷史美國通脹時期不同大類資產的表現[2](詳見腳注和附錄),我們發現在通脹周期中黃金與原油的平均年化收益率最高,分別為40.91%和30.27%;其次是國債,10年期美國債收益率平均上漲4.56%;收益最差的是權益類資產(同期標普500指數和納斯達克指數的收益率分別為-3.52%和-1.55%);相較於非通脹時期,商品類資產在歷史通脹時期的收益更高。

但從中國目前的股債相對性價比來看,2021年2月以來股債性價比一直呈上行趨勢,當前值5.73,處於近10年歷史估值的72.73%分位,表明當前國內市場中,權益類的投資性價比總體上高於債券類。

四、附錄

注釋:

[1] 數據來源:BofA Global Investment Strategy。

[2] 本文通脹時期定義:CPI同比上升“實質性超過2%”(定義為達到5%或以上),區間終點定義為在24個月滾動平均視角下,CPI已降至峰值利率的50%一下,僅採用時間長度大於6個月的區間。參考文獻:Neville, Henry and Draaisma, Teun and Funnell, Ben and Harvey,Campbell R. and van Hemert,Otto, The Best Strategies for Inflationary Times (May35,2021).

[3] 股債性價比=滬深300PE的倒數-10年國債收益率。

(本文作者介紹:中國首席經濟學家論壇研究院副院長)