來源丨天眼研究

近年來,國家對於消費金融的支持力度不斷增大,同時對消費金融公司的監管也越來越嚴格,作為最底層服務者的持牌消費金融公司,在業務開展過程中多少都存在觸摸監管紅線的風險。

據網貸天眼研究院不完全統計,持牌消費金融公司被罰情況如下:

罰款次數與罰款金額

從罰款次數來看,8家持牌消金公司被罰13次,其中:北銀消費金融和中銀消費金融兩家機構被罰次數最多,均被罰3次;湖北消費金融被罰2次;其余5家機構均被罰一次。

從罰款金額來看,8家持牌消金公司累計被罰1652.68萬,其中:罰款金額最高的是北銀消費金融,累計被罰金額超過千萬;其次是中銀消費金融被罰近300萬;其余6家機構被罰金額均不足百萬。

最嚴厲的消費金融罰單

持牌消費金融機構被罰事件中,影響最大、處罰最為嚴厲的是2017年北銀消費金融被罰。

作為首批4家消金公司之一的北銀消費金融,由北京銀行控股,2010年獲準成立,2011年~2015年間業務高速擴張。2015年起,亂象逐漸顯現,針對北銀消費金融的投訴和舉報逐漸增多。投訴者反映,在不知情或被騙情況下,被中介公司在北銀消費金融申請消費貸款,繼而被北銀消費金融追債,甚至影響到央行征信。

2015年11月,北銀消費金融收到北京銀監局的罰單。被罰案由為:變相突破監管規定發放貸款;貸款管理存在嚴重問題,造成個人消費貸款用途不真實,部分資金被挪用;無合理理由和充分證據的情況下上調貸款風險分類,資產質量嚴重不實。最終罰款150萬元。

2017年8月,北銀消費金融收到史上最嚴厲的消費金融罰單,被北京銀監局一次性罰款900萬。被罰案由為:貸款和同業業務嚴重違反審慎經營規則、超經營範圍開展業務、提供虛假且隱瞞重要事實的報表、開展監管叫停業務等,宋文昌、袁耀璋、顧弢、尹崢為責任人。除北銀消費金融被罰款和責令改正外,四位責任人一並受到處罰,其中2位高管被禁業。

北銀消費金融兩次被罰均與“拉人頭”騙貸風波相關。多家媒體報導,北銀消費金融為拓展客戶,采取中介公司合作模式,部分合作公司借此從北銀消費違規套取資金,通過“拉人頭”的方式騙貸。

“拉人頭”指中介公司借個人用戶名義,從北銀消費金融申請貸款,款項最終未進入借款人的账戶,甚至有用戶不知道自己名下有該筆貸款。“拉人頭”的方式主要三種:1.套取用戶資料,例如某公司稱推出某款理財/貸款產品,拉客戶填資料,用客戶資料去北銀消費金融申請貸款,再告訴客戶貸款審批未通過;2.貸款審批通過後轉移款項,客戶在北銀消費金融的代辦點申請貸款後,收到貸款發放通知,錢卻被第三方轉走;3.花錢拉人頭。部分中介會直接給客戶一些回報,以換取客戶以“協助貸款”的方式,簽訂貸款協議。

北銀消費金融兩次被罰,反映了其風控存在較大漏洞。實際上,目前我國消費金融公司的整體風控水準還處在較初級的階段,存在諸多漏洞。

其一,國內消費金融開展僅10年左右,一方面,前期為搶佔市場,許多機構過於偏重交易量而不夠重視風控;另一方面,沒有經歷完整經濟周期的情況下,對不同市場環境下的風險表現沒有足夠數據積累。其二,國內征信體系還不夠完善,客戶數據的缺失一定程度上製約著的消金機構的風控;其三,部分消費金融公司為追求銷量和客戶體驗,簡化申請流程,給自身留下風控漏洞。

消費金融公司需要一個完整的風控體系,從貸前、貸中、貸後全面管理消費金融業務開展過程中遇到的各種風險。實際上,除北銀消費金融外,湖北消費金融、杭銀消費金融和中銀消費金融三家機構也曾因貸款審查管理不到位被罰。

另一方面,北銀消費金融兩次被罰,也反映了貸款中介的問題,甚至存在公司內部員工與貸款中介勾結套現的現象。

實際上,已開業的23家持牌消費金融公司中,九成以上屬於銀行系,銀行系消費金融公司很大一部分客源是通過貸款中介機構獲得的,而貸款中介機構水準參差不齊,消金機構又很難把控合作的貸款中介結構,貸款中介的存在給消金機構造成一定隱患。

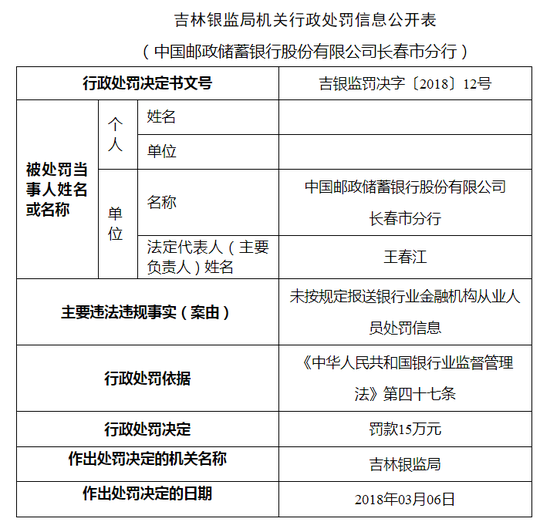

2018年,為增加獲客,中郵消費金融新增許多代理機構,代理機構亂收費,導致中郵消費金融頻繁被投訴。因此,當年9月,中郵消費金融發布《關於深化市場亂象整治,開展合作機構風險專項排查的通知》稱,2018年9月1日至2019年1月1日期間,暫停全部線下渠道受理普通“郵你貸”業務,並啟動為期4個月的合作機構風險排查。

2019年初起,中郵消費金融陸續撤銷江西、深圳、河北、浙江、湖南等地的線下代理,目前,中郵消費金融已對26個省市代理取消了合作權限。此外,據了解,目前中郵消費金融代理隻向省會城市開放。

4家消金機構因違反《征信業管理條例》被罰

違反《征信業管理條例》也是消費金融機構被罰的常見原因之一,馬上消費金融、北銀消費金融、中銀消費金融和華融消費金融等四家機構均曾因該原因被罰,罰款金額5萬~39萬元不等。

通常,持牌消費金融機構收到的罰單一般來自銀保監會、央行和法院,其中,來自央行的罰單一般都是違反征信相關法律法規。雖然央行並未披露具體因為何種事宜處罰消費金融公司,但其違反的《征信業管理條例》通常是第四十條和第四十一條。

從這點來看,消費金融借款人在發現放貸機構或助貸機構違規查詢、上報征信等任何與征信相關的違規行為時,可以依法依規積極向征信報告上的機構所在省的人民銀行征信中心投訴。

司法裁判

僅支持消費金融公司24%以內的年利率

2018年5月至11月這半年間,中銀消費金融被罰三次,除了前文所述貸款審查管理不到位與違背《征信業管理條例》外,還有一次的被罰案由為“辦理部分貸款時,存在以貸收費的行為”,這被多家持牌消金機構人士理解為“中銀或收取了超過國家規定標準的綜合利率範圍或超出協議範圍的費用。”

此外,近期中郵消費金融與魏俊康金融借款合約糾紛一案中的罰息問題也引發外界關注。魏俊康曾在中郵消費金融借款15萬元,根據後者出示的《欠款明細表》,案涉借款年化利率為12%;逾期起始日2017年12月7日,截至2018年4月28日尚欠本金34948.04元、利息1859.81元、違約金1176.16元、手續費900元。

法院對此表示,利息、違約金、手續費用之和應當不超過以解除時的借款本金餘額34948.04元為基數按月利率2%為標準計算的結果,即每月不應超過698.96元(34948.04元×2%),否則應予調整。最終法院判定,利息、違約金、手續費用之和以借款本金尚欠部分為基數按照月利率2%的標準計算至實際清償之日止。

通過這件事可以看出,在司法裁判中,消費金融公司作為出借人同時收取逾期利息、違約金以及其他費用合計超過年利率24%的部分難以被法院支持。

總結

持牌消費金融機構的13張罰單中,主要被罰案由是貸款審查管理不到位和違反《征信業管理條例》,分別佔5次和4次,其余幾張罰單的案由分別是以貸收費、違反規定從事未經批準或者未備案的業務活動和違反《中華人民共和國消費者權益保護法》。

前事不忘,後事之師。持牌消費金融機構可以從以往罰單中推測監管的態度,向合規靠攏。

文中觀點系作者自身觀點,不代表消金界平台觀點。