文章來源:招商期貨研究所

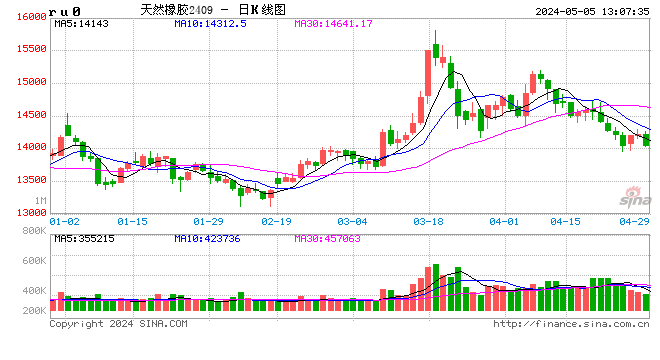

4月19日的合成膠反侵銷影響盤面更多來自市場情緒作用,對基本面影響不大。近期橡膠現貨較為穩定,原料價格接近歷史底部。1-3月橡膠進口同比下降源於泰國等限制出口,4月出口限制解除之後或有大量橡膠到港,進一步刺激國內市場。

綜合看來,我們認為未來近期由於橡膠現貨托底,滬膠進一步下跌的動能較弱。但是長期來看,隨著東南亞產能釋放,滬膠依然會進一步下跌,起碼,套利太空目前依然存在。

1. 利多刺激市場情緒,對基本面無影響

本周由於商務部的一則反傾銷鹵化丁基橡膠的政策,導致周四滬膠暴漲5.27%,也是Ru1809這一合約單日漲幅最大的一天。然而從盤面上看,滬膠上漲並沒有持倉量上漲的支撐,反而發生下跌,但是成交量卻突破性高。從基本面分析,鹵化丁基橡膠與天膠幾乎沒有替代關係,相互之間影響較少,本次上漲主要是由於市場情緒作用,畢竟橡膠跌了一年了,一茬一茬的韭菜被收割,多頭的信心早已被磨光。

2. 原料價格接近歷史底部,現貨堅挺

目前現貨價格穩定在10500元/噸左右,而期貨價格的波動較大。期現價差維持在900-1000元/噸。依然處於較高的位置,期貨有進一步下跌的可能性。而現貨價格由於成本所在,雲南地區膠水收購價格為9600元/噸,膠塊收購價格為8700元/噸,海南地區膠水價格為11700元/噸。雲南地區的橡膠加工費用已經縮窄到1000元/噸之內,而海南地區的橡膠加工費甚至產生價格倒掛。原料價格已經進入歷史價格底部,若進一步下得勢必將影響割膠效率,因此從成本方面來分析,橡膠現貨的底部已經很接近了。

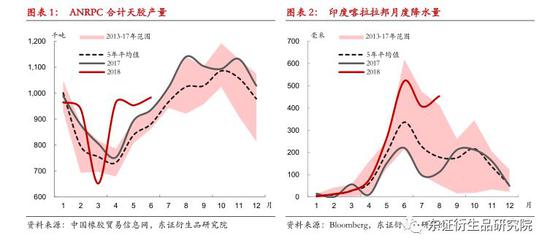

3. 主產國解除出口限制後,橡膠進口或會激增

對於橡膠期貨價格,升水依然有太空。其次,主產國為期三個月的橡膠減產協定也即將到期,雖然1-3月份中國的橡膠進口量同步下降,但是為來如果主產國的橡膠出口限制解除,或有大量的進口橡膠到港衝擊國內膠價。

中國海關最新統計數字顯示,2018年3月中國進口天然橡膠及合成橡膠(包括膠乳)共計57.8萬噸,環比2月大幅增長52.91%,較去年同期降低17.4%。1-3月累計進口量為165.3萬噸,同比下跌6.5%。

而從橡膠出口國來看,在嚴控橡膠出口措施頒布後,今年首3個月的橡膠出口量與去年同期比較降低27萬4000噸。泰國橡膠局副局長納功透露,為解決橡膠價格異常的問題,泰國、馬來西亞及印尼三大橡膠出口國達成協定,合作控管橡膠出口量,累計今年首3個月3個國家的橡膠出口量合計降低35萬噸。其中,泰國減少出口的橡膠產品共有3類,分別為煙膠片(RSS)、標準橡膠(STR)及複合橡膠,原定目標減少的出口量為23.48萬噸,但是綜合今年首3個月與2016年和2017年比較,泰國成功降低橡膠出口量達27.41萬噸,超出原定目標值。

然而,橡膠的主要消費地區依然在中國,短期內限制橡膠出口或許能夠緩解價格下滑的趨勢,但是當出口限制解除,依然會有大量的泰國橡膠庫存出口到中國,衝擊國內的市場。

4月中旬,青島保稅區橡膠庫存降至20.5萬噸,這已經是自3月初以來,保稅區庫存連續下跌,較3月中旬降低3.94萬噸,降幅逾16%。從庫存的同比數據來看,保稅區橡膠在經歷了一年的累庫存之後,重新進入到了去庫存的階段。

近兩個月保稅區橡膠庫存下降主要是因為進口橡膠數量減少,而四月份末開始,隨著橡膠進口數量的增加,我們認為,保稅區橡膠庫存將再次進入累庫存的階段,而前期形成的微弱利多的因素也將消失。

綜合看來,我們認為未來近期由於橡膠現貨托底,滬膠進一步下跌的動能較弱。但是長期來看,隨著東南亞產能釋放,滬膠依然會進一步下跌,起碼,套利太空目前依然存在。

責任編輯:張瑤