《北京住房公積金管理中心關於調整住房公積金個人住房貸款政策的通知》政策解讀

來源:北京住房公積金網

一、本次住房公積金個人住房貸款政策調整的背景是什麽?

為深入貫徹落實黨的十九大精神,堅持“房子是用來住的、不是用來炒的”定位,落實北京城市總體規劃有關要求,進一步加強住房公積金管理,回歸住房公積金的政策性屬性,經北京住房公積金管理委員會第十九次全體會議批準,北京住房公積金管理中心調整了貸款政策。

二、本次住房公積金個人住房貸款政策調整的主要內容是什麽?

此次政策調整,堅持住房公積金貸款的政策性屬性,嚴格貸款條件,重點支持購買首套住房且首次使用個人購房貸款的繳存職工家庭;實施差別化貸款政策,體現制度的公平性和公正性,實行貸款額度與借款申請人住房公積金的繳存年限掛鉤、進一步細化了首付款比例要求;從調整貸款年限、還款額度和擔保方式三方面,進一步提高風險防範水準。

同時,此次調整,進一步優化貸款管理,提升了服務水準,堅持在貸款業務中落實綠色發展理念,頒布了精簡貸款申請材料、瘦身貸款檔案、貸款還款就近辦理的措施。

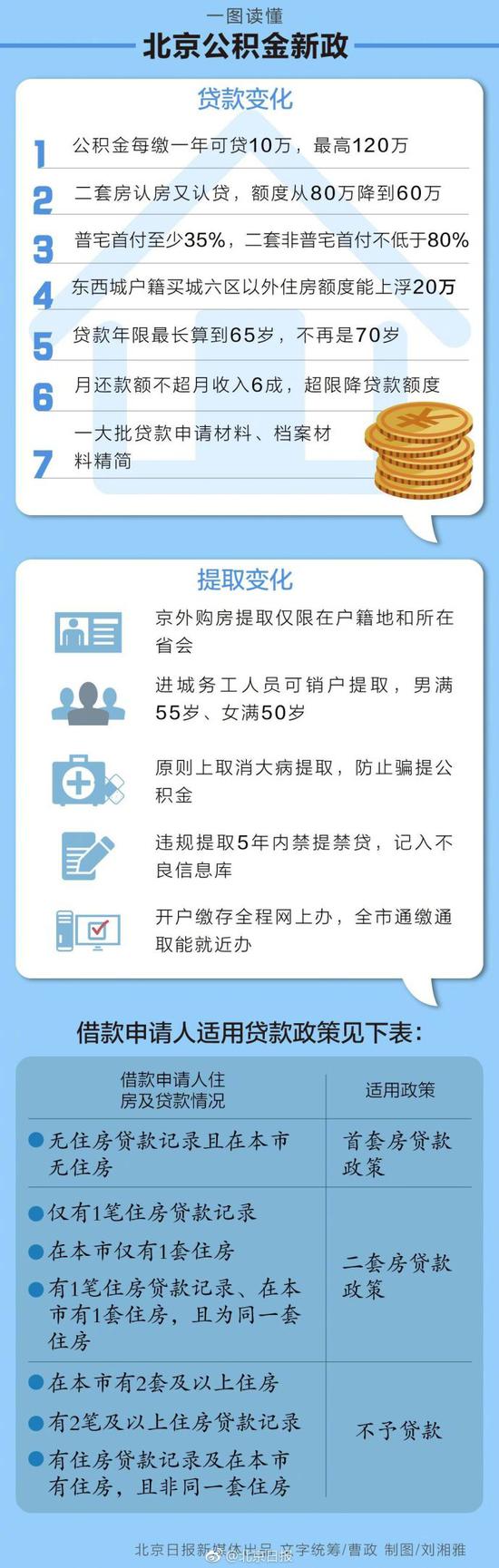

三、此次住房公積金個人住房貸款調整後與調整前的主要變化點有哪些?

本次政策調整主要有九個變化點:

一是申請住房公積金貸款時,“認房、認貸”。貸款住房套數認定比照商業性住房貸款認定標準執行,“房”為借款申請人在京名下住房,“貸”指在人行征信系統中全國範圍內的個人住房貸款記錄,包括商業性住房貸款記錄、住房公積金個人住房貸款記錄。

二是實行貸款額度與借款申請人住房公積金的繳存年限掛鉤。為體現制度的公平性和公正性,每繳存一年可貸10萬元,繳存年限不夠1整年的,按1整年計算,最高可貸120萬元。如借款申請人為已婚的,核算貸款額度以夫妻雙方中繳存年限較長的一方計算。

三是對最高貸款額度實行差別化。落實北京城市總體規劃有關要求,對戶籍在城六區的購房家庭,在城六區外購房且為首套房的,最高貸款額度可上浮10萬元、20萬元。如:借款申請人戶籍均在北京市東城區或西城區的,購買城六區以外的首套住房,最高貸款額度可上浮至140萬元;對於不屬於前一種情況,但借款申請人的戶籍均在城六區的,購買城六區以外的首套住房,最高貸款額度可上浮至130萬元。同時,下調了二套房貸款最高貸款額度,由80萬元下調為60萬元。

四是參照現行商貸政策,調整了首付比例。即購買首套普通住房首付款比例不低於35%,首套非普通住房首付款比例不低於40%。對購買共有產權房等政策性住房的首套住房首付比例不低於30%。購買普通住房且為第二套住房的,首付款比例不低於60%,購買非普通住房首付比例不低於80%。為體現對低收入家庭的政策支持,對於購買經濟適用住房的首付比例不低於20%。

五是調整了貸款年限。貸款期限從最長可以計算到借款申請人70周歲調整為原則上最高不得超過65周歲。如借款申請人為已婚的,貸款期限以夫妻雙方中較長的一方計算。

六是調整月還款額。在保證借款申請人基本生活費用的前提下,按等額本息還款法計算的月均還款額不超過借款申請人月收入60%的標準,確定貸款金額和貸款期限。

七是調整擔保方式。對二手房貸款在完成抵押登記後放款。對購買預售屋受託銀行發放商貸,開發企業提供階段性擔保的,住房公積金個人住房貸款也由受託銀行協調開發企業提供階段性擔保,受託銀行在該項目沒有商貸的,仍由北京市住房貸款擔保中心提供階段性擔保。

八是精簡貸款申請資料。為方便借款申請人,管理中心貸款經辦部門受理貸款申請時,隻留存購房合約原件(不方便提供原件的,提供複印件)、《異地貸款職工住房公積金繳存使用證明》原件。其余貸款申請資料經核驗後,留存電子影像檔案,在業務辦理過程中審核調取使用。

九是精簡檔案材料。落實綠色發展理念,將現行的管理中心、北京市住房貸款擔保中心、借款人、受託銀行各留存一份的借款合約,減少為管理中心、借款人、受託銀行各留存一份,北京市住房貸款擔保中心不再留存。

四、此次住房公積金個人住房貸款調整的執行日期從何時開始?

本次政策調整自2018年9月17日施行。在2018年9月17日前已提交貸款申請或已完成網簽的,仍按調整前政策執行。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯繫原作者並獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:李彥麗