新京報訊 (記者吳為)北京住房公積金管理中心發布《關於調整住房公積金個人住房貸款政策的通知》,公積金貸款實施新政。從下周一起網簽的購房,在使用公積金貸款的時候,將執行“認房又認貸”的政策。

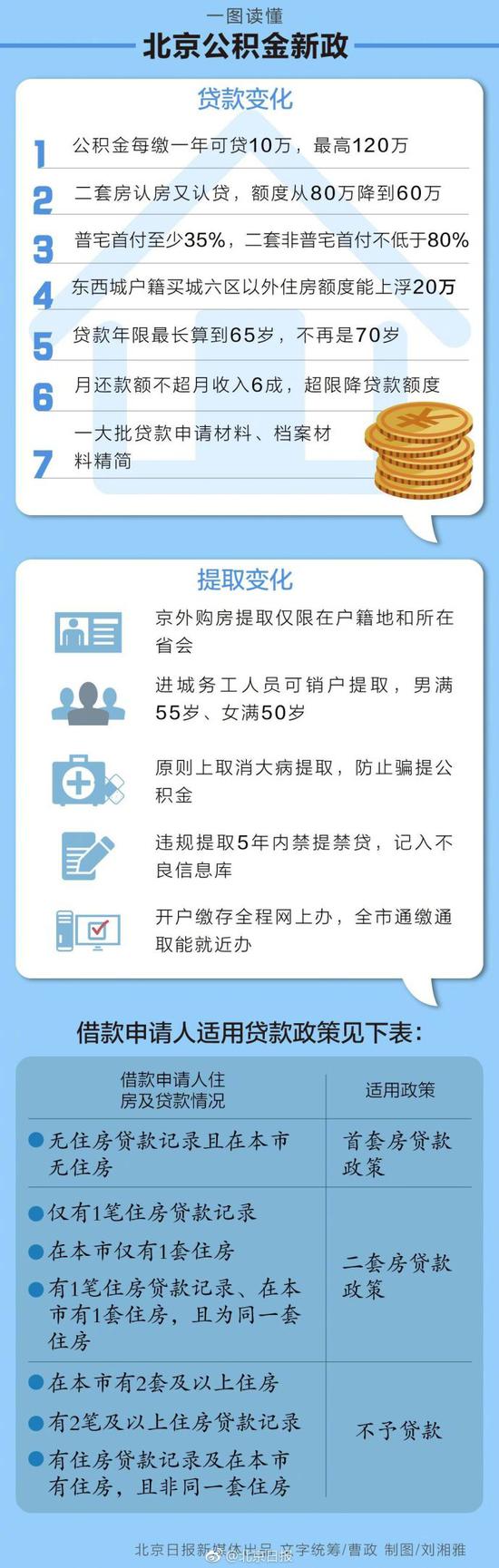

同時,今後公積金貸款將與繳存年限掛鉤,每繳存一年可貸10萬元,繳存12年可以貸到最高的120萬元。

購首套普通自住房首付不低於35%

按照新政規定,首付款比例有所調整。購買經濟適用住房的,首付款比例不低於20%;購買共有產權等政策性住房的首套住房,首付款比例不低於30%;購買政策性住房之外的首套普通自住房首付款比例不低於35%;購買政策性住房之外的首套非普通自住房的首付款比例不低於40%;購買普通自住房且為第二套住房的,首付款比例不低於60%;購買非普通自住房且為第二套住房的,首付款比例不低於80%。

北京公積金個人貸款更改了“二套房”購房及貸款政策,變成 “認房又認貸”。“房”為借款申請人在京名下住房,“貸”指在央行征信系統中全國範圍內的個人住房貸款記錄。即借款申請人如果名下無住房貸款記錄且在北京市無住房的,按首套房貸款政策辦理;凡不屬於首套房情形,被核定為是二套房的,按二套房貸款政策辦理;如果被核定為有兩套及以上住房的,不予貸款。

在北京,作為“二套房”的情況包括,在北京市僅有一套住房;全國僅有1筆住房貸款記錄;有一筆住房貸款記錄、在北京市有1套住房,且為同一套住房。

如果在北京市有兩套及以上住房,或全國有兩筆及以上住房貸款記錄,或有住房貸款記錄及在北京市有住房、且非同一套住房的,則不予貸款。

繳存年限不夠1年按1整年計算

同時,新政下調了二套房貸款最高貸款額度,由80萬元下調為60萬元。總的來看,如果“認房又認貸”後被判定為“二套房”,相比過去將面臨貸款額度下降、首付比提高。

此外,在公積金貸款方面,過去貸款額度最高是120萬元,繳存時間的長短並不會影響額度的多少;新政將實行貸款額度與借款申請人住房公積金的繳存年限掛鉤。即每繳存一年可貸10萬元,最高可貸120萬元。

計算繳存年限時,也會有幾種特殊情況。

如果繳存年限不夠1整年的,按1整年計算;如果繳存期限是13個月,也會算為兩年,可貸20萬元。

此外,如借款申請人為已婚的,核算貸款額度不會相加得出,而是以夫妻雙方中繳存年限較長的一方計算。

公積金貸款年限最長不超65周歲

此外,新政對戶籍在城六區的購房家庭,在城六區外購房且為首套房的,最高貸款額度在120萬元的基礎上可上浮10萬元、20萬元。

此前,公積金個人貸款的貸款期限最長可以計算到借款申請人70周歲;而今則調整為原則上最高不得超過65周歲。如借款申請人為已婚的,貸款期限以夫妻雙方中較長的一方計算。

責任編輯:謝海平