文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 戴志鋒

社融增速未來會是“相機抉擇”:經濟本身越好,增速就越低;經濟本身越弱,增速就越高。政策的主基調仍然是金融去杠杆,所以經濟本身越強,政策壓社融(影子銀行)的動力就越強;同時政策有底線思維,由於在貿易戰不確定的背景下,經濟越弱,監管的力度就有可能放鬆。

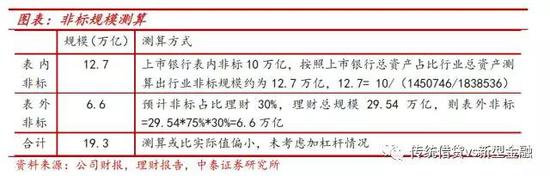

微觀層面是如何操作的?一系列監管檔案(包括資管新規)明確的規定有兩點:一是新增的違規融資(如非標)是不讓做了,二是存量的違規融資叫做“新老劃斷”,允許自然到期。沒有明確規定的:存量的違規融資能不能續做?存量的非標估計佔存量的貸款比例20%以上,這塊規定上的空白地帶,這對社融的未來增速影響很大。前四個月,信託貸款和委託貸款環比負增長,表明監管偏嚴,一些明顯違規的融資不讓續做了。未來,經濟轉弱,監管力度就可能放鬆;而銀行“貓和老鼠”遊戲玩得已久,放貸行為自然會調整。

今年是對銀行資產端全面監管的第一年:對表內外資產的總量和結構的監管的第一年,去杠杆的方向不變。我們是今年市場最早提出這個觀點:今年監管重點是打擊“影子銀行”和“非標”,體現在社融增速會下降,對經濟和經濟結構調整影響更直接;結構上,融資平台和房地產融資受限。去年主要監管在負債端,體現在M2的增速下降。今年,“社融”增速總體會偏弱。

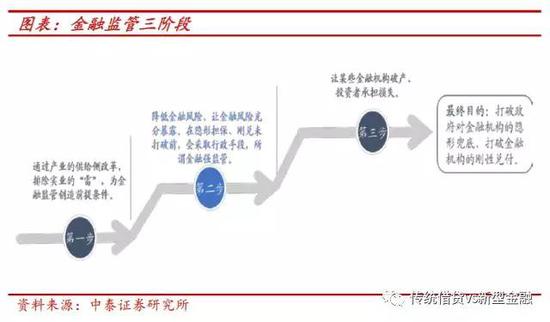

金融監管還處於中間階段。我們對金融監管周期的研究,判斷金融監管分三階段:第一步:通過產業的供給側改革,排除實業的“雷”,第二步:降低金融風險、讓金融風險充分暴露。第三步:打破對金融機構的“隱形擔保”、破除對投資者的“剛兌”。目前還在第二階段:降低金融風險、讓風險充分暴露。

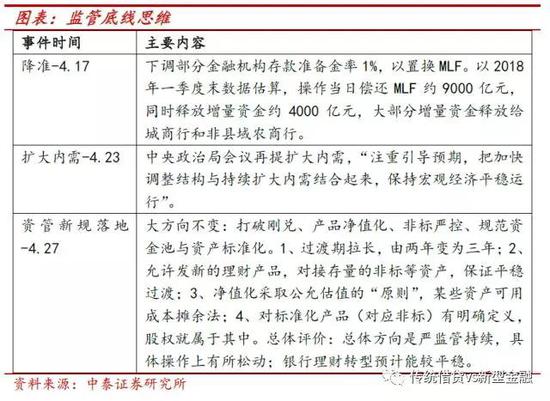

外部的不確定性,讓政策的“底線思維”更強。在經濟還沒明顯轉弱時,政策就體現出“底線思維”:提出擴大內需、降準、資管過渡期延長。在這種背景下,社融增速不會明顯快速下降。

銀行股投資建議:基本面穩健,底部帶來穩健收益。目前我們對銀行股更為積極:由於政策有底線思維,市場預期足夠低,整個銀行板塊已到底部;優質銀行的基本面保持穩健上行,耐心持有銀行股,會帶來穩健收益。繼續推薦農行、工行、建行和招行。

附:

1 季度貨幣執行政策與銀監會1季度數據跟蹤

關注點一:資產端利率上行,負債端仍承壓

貸款利率上行。在12月低基數(由於新增政府貸款較多,環比9月下降6bp至5.8%)及今年貸款需求前置的基礎上,3月貸款利率環比上行幅度並不太大,一般貸款和票融加權平均利率環比12月上升21、35bp,去年同期環比19、87bp;從貸款對象看,非金融企業與個人住房貸款利率分別環比上升22、16bp;去年同期環比26、3bp,個貸利率環比上升較多。

負債端仍承壓,1季度末商業銀行淨息差環比下降2bp。從銀監會公布數據看,行業息差自1H17首次環比下降,除大行外,股份行、城商行、農商行息差均分別環比下降7、5、10bp。對比1季度貨幣執行政策報告,我們判斷1季度資產端收益率環比上行,但比較去年同期來看,幅度不算大,另負債端壓力仍不小,致使商業銀行總體息差環比下行。

我們預計18年上半年貸款利率繼續環比上升,下半年較平穩;受利率市場化緩慢推進影響,負債端總體壓力有限。18年的資產端監管,相當於供給側改革,導致短期供求關係的失衡,使得貸款利率在短期向上的動力較大。下半年,政府如果有效控制地產和融資平台貸款需求,貸款供求關係會重新回到平衡。

關注點二:完善利率調控與傳導

繼續穩步推進利率市場化改革。1、利率“兩軌”(存貸款基準利率、市場利率)合“一軌”,趨向市場化方向。2、健全銀行內部轉移定價機制。3、完善 Shibor 、國債收益率等基準利率體系。4、加強對理財產品及其他影子銀行的監管,按照“實質重於形式”的原則,統一監管標準,強化資本、流動性和其他審慎約束,消除定價扭曲。

我們判斷利率並軌是大方向,但過程會較緩慢。1、銀行是真正市場化主體,各類銀行之間有“風險定價”是快速推進存款利率市場化的前提。銀行不是市場化的主體,政府給了它“隱形擔保”和“剛兌”,其行為必然是扭曲的。目前機制下,如果快速放開存款限制,一些小銀行出於本身經營的壓力,會不顧成本的拿存款,出現“劣幣淘汰良幣”,最終買單是國家。2、金融工作重點是降低金融風險,需要銀行的經營環境平穩。控制“影子銀行”、非標回標,會消耗銀行資本;鼓勵銀行暴露風險,會削弱銀行盈利,如果快速推進,有可能影響銀行放貸能力,最終影響實體經濟。

關注點三:商業銀行資產品質與盈利的分化

中小銀行信用風險仍處於暴露過程,商業銀行總體不良率受城商行、農商行拖累,環比上升1bp至1.75%。大行、股份行資產品質繼續改善,環比下降3、1bp至1.5%、1.7%。城商行、農商行環比上升1、10bp至1.53%、3.26%。

從關注類佔比看,商業銀行未來總體不良壓力在下降,1季度末關注類佔比繼續環比下降7個bp至3.42%。

受新準則影響,商業銀行總體存量撥備計提多增、對不良的覆蓋能力增強,撥備覆蓋率、撥貸比環比上升9.9、0.2個百分點至191.28%、3.34%。大行、股份行撥備覆蓋率分別環比上升18.5、13.1個百分點至198.96%、193.11%。城商行、農商行受不良增長較多影響,撥備覆蓋率環比下降0.9、5.4個百分點至213.54%、158.94%。

板塊間盈利分化:大行、農商行盈利增速回升,1Q18同比增長4.8%、9.4%,預計大行為淨息差回升驅動,農商行或為計提減少。股份行、城商行受息差拖累、資產增速放緩,淨利潤同比增速下滑,分別同比增長2.1%、5.4%。板塊間增速情況看,農商行>城商行>國有行>股份行。

其他:規模5000億以下金融機構同業存單納入MPA考核,影響不大

1 季度貨幣政策執行報告提出將於19年1季度將資產規模5000億以下金融機構發行的同業存單納入MPA 考核,我們判斷總體影響不大。1、央行17年2季度貨幣政策執行報告已提出進行監測,並預期適時提出監管要求:擬於1Q18將資產規模5000億元以上的銀行發行的一年以內同業存單納入MPA考核,對其他銀行繼續進行監測,適時再提出適當要求。2、18年年初進行同業存單備案額度時,已按照同業存單納入同業負債的方式進行了額度管理。3、我們對資產規模5000億以下的7家上市銀行(貴陽、成都+5家農商行)進行了測算,均符合監管要求。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)