筆者曾撰文表示,服務業務是支撐蘋果(AAPL)進行1000億美元股票回購計劃的主要驅動因素。由於看好蘋果服務業務的增長前景,預計服務業務將在未來為蘋果利潤增加起到重要貢獻,摩根士丹利上調蘋果目標價至214美元。

行情來源:華盛證券

行情來源:華盛證券

iPhone銷量與營收

隨著蘋果市值接近1兆美元,市場紛紛擔憂iPhone的銷量已經封頂。由於部門產品銷售價格提升,蘋果從售出的每一部手機中能獲取更多收益,但公司手機的最高銷量是在2015年。

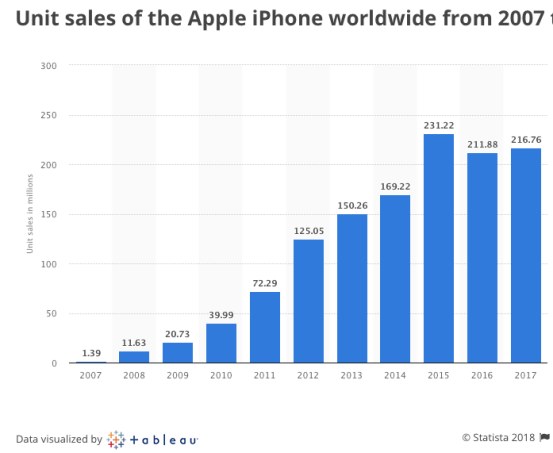

蘋果收集的季度最高銷量是7800萬部,該記錄在2017財年一季度達到。然而,蘋果在2015財年一季度實現7400萬部的手機銷量之後,公司的手機銷量增速疲軟。蘋果手機的最高年銷量記錄是在2015年,當時的年銷量為2.31億部,目前已經下滑到去年的2.17億部。

來源:Statista

來源:Statista

隨著全球高速互聯網的接入和普及,預計全球範圍內的智能手機銷量將繼續增長,但有能力負擔價格在700美元以上的iPhone的消費者數量並不會大量增加。因此,蘋果在過去幾年中試圖將iPhone X等手機的部門產品銷售價格上調至1000美元以上。

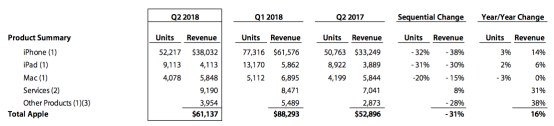

上一季度中,蘋果iPhone X的銷量高達四分之一,iPhone的營收增速遠超銷量增速。部門產品銷售價格從655美元增長大增734美元。因此在蘋果上一季度iPhone銷量僅增長3%的情況下實現了iPhone營收為14%的增長。

來源:蘋果2018財年第一季度財報

來源:蘋果2018財年第一季度財報

服務業務增長

部門產品銷售價格的增加需要超越硬體的驅動因素,目前市場擔心蘋果未來將無法繼續提升部門產品銷售價格。雖然事實可能並非如此,但投資者需要關注的重點是作為科技巨頭的蘋果已經有一個業務部門營收大增,變成了一個規模較大的部門。

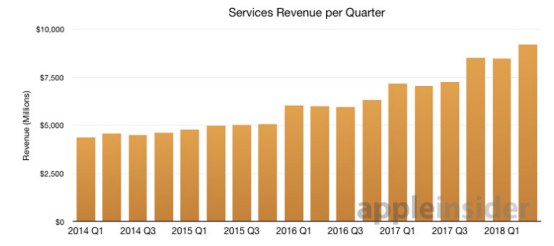

2014年初以來,蘋果的服務業務營收從每季度不到50億美元增長到近幾個季度的超過90億美元。此外,服務業務的增長是十分穩定的,不像硬體銷售需要每年推出新產品。

來源:appleinsider

來源:appleinsider

利潤增加

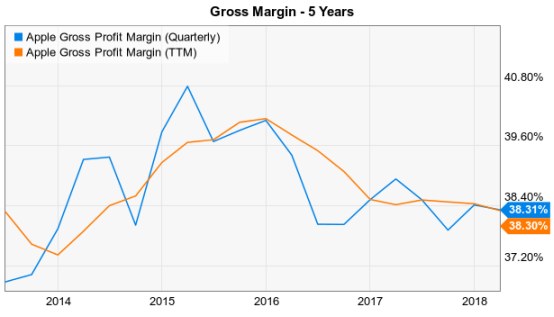

摩根士丹利分析師Katy Huberty將蘋果目標價從200美元上調至214美元的原因是公司的服務業務能帶來豐厚利潤。蘋果過去五年的平均毛利率約為39%,除此之外,公司披露的詳細資訊並不多。

來源:YCharts

來源:YCharts

從歷史表現來看,服務業務能產生較高的利潤率。蘋果旗下有應用商店和蘋果音樂等服務。近日流媒體音樂服務提供商Spotify的上市引起了市場對其低利率的關注,也引發了對蘋果音樂利潤率的大量猜測。

據披露數據,Spotify最近季度的利潤率僅為25%左右,很明顯,該數據遠低於蘋果。通過對Spotify歷史利潤率的分析也許會有助於推測其余流媒體音樂服務提供商的表現。

來源:Spotify2018年投資者日

來源:Spotify2018年投資者日

Katy Hubert預計蘋果的服務業務實際產生50%的毛利率和超過40%的營業利潤率。服務業務的增長將推動整個公司的利潤率提升。Hubert認為蘋果2018財年的服務業務毛利率將達22%,到2022財年將增長至40%。哪怕其他業務沒有任何增長,蘋果整個公司的毛利潤也將增加200億美元。

蘋果宣布的1000億美元股票回購計劃將使公司股票數量減少超過10%。即使硬體業務沒有增長,蘋果的每股收益也將大增。蘋果營業利潤率達45%,川普稅改政策實行後,蘋果的公司稅率下調至15%,服務業務帶來的毛利潤每年增長50億美元左右,照此計算,公司每股收益有望每年增長1美元左右。到2022財年,僅服務業務的增長就能使蘋果每股收益增加4美元。

如果再考慮到股票回購將能減少的超過10%股票數量,蘋果每股收益的增幅還將擴大。目前的股票回購將使蘋果的流通股數量從50.7億減少至45億左右,蘋果每年將產生接近600億美元的自由現金流,完全足以支撐股票回購。

小結

投資者需要重點關注的是,蘋果對iPhone業務的依賴正在逐步轉移。公司的服務業務盈利能力強,未來五年有望為蘋果貢獻半數營收。市場對於iPhone銷量的過度關注也許不是那麽必要。銷量固然重要,但部門產品的銷售價格同樣對公司業績有重大影響。

來源:華盛證券

責任編輯:郭明煜