淨值型理財產品初露崢嶸 5月發行量大增7成

本報記者 葉麥穗 廣州報導

導讀

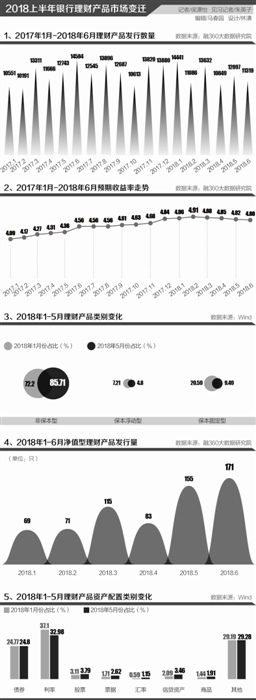

從銀行理財產品類型來看,5月新發行保證收益類理財產品1002款,佔比較4月份下降0.36%;保本浮動類理財產品2549款,佔比較4月份下降1.94%;非保本浮動收益類理財產品7914款,佔比較4月增加1.62%。淨值型理財產品發行136款,環比增加72.15%,佔比為1.12%。

資管新規落地,銀行向淨值型轉型的效果初顯。

目前,銀行淨值型理財產品的發行量雖依然相對較少,但較過去已有明顯提升。據融360的統計,從5月份開始,短期銀行理財產品和保本理財產品的佔比開始快速下降,淨值型產品的發行量增加,補位傳統的保本理財產品。根據融360的監測,今年5月份,淨值型理財產品發行136款,環比增加72.15%,佔比為1.12%。

短期理財發行量下降明顯

融360監測數據顯示,5月份發行的理財產品中, 3個月以內(含3個月)理財產品佔比為24.44%,環比下降4.87個百分點,在資管新規的影響下,3個月以內的短期銀行理財產品發行量佔比明顯下降;3-6個月、 6-12個月(含12個月)理財產品佔比分別較4月份環比上升3.28和1.96個百分點;期限大於1年的理財產品佔比較4月環比下降0.36個百分點。

融360理財分析師認為,鑒於監管要求,未來3個月以內期限的短期銀行理財產品發行量將逐步減少,但銀行也會考慮投資者的投資習慣,因此3至12個月的中長期理財產品數量佔比將上升。

從銀行理財產品類型來看,5月新發行保證收益類理財產品1002款,佔比較4月份下降0.36%;保本浮動類理財產品2549款,佔比較4月份下降1.94%;非保本浮動收益類理財產品7914款,佔比較4月增加1.62%。淨值型理財產品發行136款,環比增加72.15%,佔比為1.12%。

淨值化轉型過程中,預期收益型產品的熱度在逐漸消退。5月銀行理財產品平均預期收益率為4.82%,環比下降0.03個百分點。銀行理財平均預期收益率已經連續三個月下降。5月到期的理財產品中,有154款未達到預期最高收益率,未達標率為1.27%,相比上月上升0.16個百分點。結構性理財產品雖然最高預期收益率高於非結構性理財,但從數據可以看出,結構性理財的未達標率遠高於非結構性理財。未來在結構性存款繼續火爆的形勢下,監管很有可能對結構性存款的規模和備案等方面有所限制。

相比傳統銀行理財產品,淨值型產品開始初露崢嶸。據普益標準統計,5月淨值型產品期間收益率最高的產品為工商銀行發行的“中國工商銀行私人銀行專屬全權委託資產管理-趨勢策略理財計劃”,期間收益率為81.04%。同期貴陽銀行發行的“爽銀財富-金玉滿堂系列理財產品”期間收益率則為19.46%。表現總體較為分化。所謂區間收益率是表示在某一個時間段產品的實際收益情況,預期收益率僅為預計,不代表一定實現。

“這類收益較高的產品一般都會配置一定的股票倉位。比如我們也有一款類似的淨值型產品,投資方向為20%的FOF,剩餘8成為債券、票據等,成立一個月以來有3%的收益,不過收益高自然也意味著風險高,這類產品基本上都不會保本,一旦市場不好,有可能產生較大的虧損。”某城商行的理財經理在接受21世紀經濟報導記者採訪時表示。

淨值化轉型初顯成效

更為傳統的銀行理財產品對標的是現金管理類產品。21世紀經濟報導記者採訪發現,多家商業銀行近期推出T+0現金管理類產品。其中,部分銀行對淨值型現金管理產品實現了從無到有的首次布局。

“目前投資人還在適應中,我們上個月推出了一款淨值型理財產品,T+1起息,每日公布萬份收益及7日年化,和貨幣基金比較類似,不過門檻是5萬,可以7×24小時申購,每日的最高贖回額度是5萬。推出之後,市場反響較好。”一家股份行的理財經理對21世紀經濟報導記者表示。

對於投資人最為關心的收益率問題,該理財經理表示:“淨值型產品沒有預期收益率,但我們為產品設定了業績比較基準,為中債綜合財富(總值)指數收益率90%+1年期定期存款利率(稅後)10%,根據歷史業績測算年化約在4.5%-5.5%之間,大多投資者也能接受。”

除了這種開放式的理財產品之外,也有定期封閉的產品。如渤海銀行推出的渤鴻系列封閉式淨值型理財產品,封閉期從3個月到1年不等。星展銀行的“星利”系列產品,投資期限在1到3個月,投資類型為結構類投資。

據記者了解,目前不少銀行將這類產品作為主攻的一個方向,一些理財產品到期之後,理財經理會建議投資人轉向定期封閉類產品。這類產品絕大多數投資固定收益類標的,風險較低,會在定期開放申贖日公布淨值。

為了激勵投資者和管理人,部分產品設定了超額業績提成機制。如達不到業績比較基準時,不收或者少收管理費;而超過業績比較基準時,超額部分按業績給管理人提取一定比例的超額報酬。

如浦發銀行推出的對標公募基金運作模式的淨值理財產品“債盈利180天計劃”, 該產品根據市場及產品運作情況為產品設定了業績比較基準(4.5%-6.5%)。在費用設計上,產品管理人與投資者收益共享,不收取固定管理費和申購費;當實際投資收益高於一定標準時,收取超額浮動管理費,避免出現僅根據產品規模即收取固定管理費的收費模式造成的資管機構與客戶利益不一致問題。

“這種方法將客戶和機構的利益進行捆綁,一定程度上刺激了客戶的購買欲望,如果效果好日後可能會大面積推行。我們行最近也準備推類似的產品,已經在籌劃了。”一家總部在華南的銀行負責人表示。

責任編輯:張文