每經記者:胡琳 每經編輯:廖丹

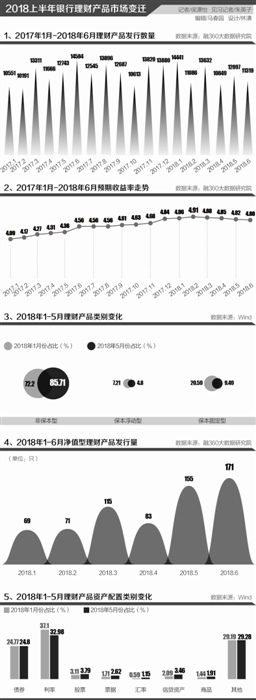

自2018年2月平均預期年化收益達到4.91%,之後一直在持續下跌,直至12月份,銀行理財平均預期收益率跌至4.4%。據融360監測數據,截至2019年1月18日~1月24日,銀行理財發行數量為2328隻,較上周增加15隻,而銀行理財平均收益率為4.38%,較上周下降3BP。

雖然銀行理財平均收益率停漲不前,但是2018年1月至12月期間公布兩次以上淨值的淨值型產品存續量與增速顯著高於2017年。2017年淨值型理財產品存續量峰值為766款,而2018年峰值為2995款,存續量接近2017年的4倍,其發展速度與市場趨勢吻合。

同時,普益標準數據監測顯示,2018年1月至12月,各商業銀行共發行4481款淨值型理財產品,相比2017年全年發行的1183款,同比增長率高達278.78%。

收益率降至4.38%

2018年4月末,《關於規範金融機構資產管理業務的指導意見》(下稱資管新規)正式稿落地,資管邁入統一監管時代。資管新規主要從打破剛兌、規範非標、抑製通道業務、控制杠杆水準、消除層層嵌套五個方面對資管行業進行約束。

事實上,從去年2月份開始,銀行理財產品的平均預期收益率達到最高點後,便開始持續下跌。融360大數據研究院數據監測顯示,去年銀行理財產品的平均預期收益率最高值是在2月份,收益率達到4.91%,之後下跌趨勢一直持續到今年1月份。截至2019年1月18日~2019年1月24日,銀行理財產品的平均預期年化收益率為4.38%。

值得注意的是,2017年11月份理財新規征求意見稿發布之後,銀行逐步暫停保本理財的發行,轉而通過結構性存款替代保本理財開展攬儲競爭。2018年以來,結構性存款增長一度呈井噴之勢。央行數據顯示,截至2018年8月末,商業銀行結構性存款已突破10兆元大關。

但是根據《商業銀行理財業務監督管理辦法》第七十五條,商業銀行發行結構性存款應當具備相應的衍生產品交易業務資格。在理財新規正式實施後,部分小型銀行結構性存款已停止增量發行。這也讓此前一直作為保本理財代替品的結構性存款“降溫”。

據融360大數據研究院不完全統計,2019年1月18日至2019年1月24日,結構性存款產品發行133隻,較上周減少10隻。在當前好采頭時期,結構性存款仍是大部分有資格的銀行吸引投資者的高收益存款產品。從平均預期收益率來看,結構性存款的平均預期收益率為4.19%,環比下降2BP。

去年淨值型理財存續量大增

隨著資管新規、理財新規的相繼頒布,打破剛性兌付、產品淨值化已經成為未來銀行理財產品的發展趨勢,許多銀行在2018年已經開始嘗試理財產品的淨值化管理。

據普益標準統計,以淨值日期為標準,2018年1月至12月期間公布兩次以上淨值的淨值型產品存續量與增速顯著高於2017年。2017年淨值型理財產品存續量峰值為766款,而2018年峰值為2995款,存續量接近2017年的4倍,其發展速度與市場趨勢吻合。

關於淨值型產品的高增速,長沙銀行資管副總經理向實也向《每日經濟新聞》記者表示,原來淨值型產品基數比較低,去年有很多行已經主動在推進淨值型產品發行了。

同時,普益標準數據監測顯示,2018年1月至12月,各商業銀行共發行4481款淨值型理財產品,相比2017年全年發行的1183款,同比增長率高達278.78%。

普益標準指出,相對於其他類型的淨值型產品,現金管理類產品具有風險更可控和收益更穩定的特點,符合銀行理財投資者對風險收益的偏好要求。這意味著,缺乏淨值化運作經驗的銀行可以發行用攤余成本法估值的淨值型現金管理型產品為突破口,積累淨值型產品運營的軟硬體,進而成功實現轉型。因此,預計未來現金管理型產品將成為銀行發行的主打產品之一。

2018年1月至12月,現金管理型產品發行數量經歷兩次起伏變化,1月至4月,產品發行量呈上升趨勢,但在4月27日資管新規正式稿落地後,現金管理型產品發行量在5月份急劇下滑。6月至12月,產品發行量逐漸提升,且這一時期淨值型現金管理產品發行量明顯提升,各月淨值型產品佔比均在50%以上。

從產品收益率看,預期收益型現金管理產品平均收益先降後升,12月產品平均收益率為4.80%,較1月的3.54%上升126BP;淨值型現金管理產品平均收益走勢相對平穩,12月產品平均收益為2.99%,較5月的3.01%下跌2BP。

每日經濟新聞