6月份銀行理財發行量同比減少22% 淨值型理財產品較1月份增長158%

導讀:在今年2月份銀行理財產品平均預期收益率達到近期峰值4.91%後,從3月份開始,已經出現連續4個月下降,6月銀行理財產品平均預期收益率回落至4.8%。

本報記者 侯瀟怡 深圳報導

在我國百兆級的資產管理蛋糕中,銀行理財佔比近1/3。2018年上半年,隨著資管新規落地、貨幣基金T+0贖回限額整改、互金平台頻頻爆雷等因素擾動,銀行理財市場正起著不小的變化。

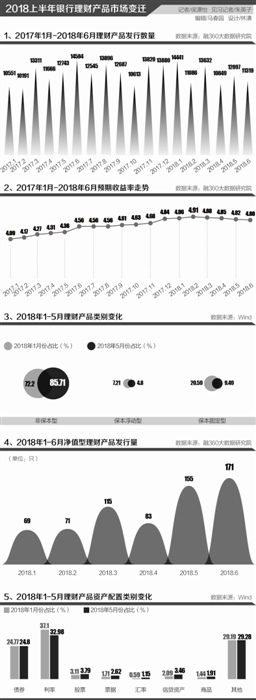

根據融360《銀行理財市場半年報》披露的統計數據,2018年上半年共發行73424款銀行理財產品,較2017年上半年增加378款,同比增加0.52%。但2018年6月份銀行理財產品共發行11319款,環比減少778款,降幅為6.43%,較去年同期減少3265款,同比減少22.39%。受資管新規落地影響,6月份銀行理財發行量明顯收縮。

銀行理財市場波瀾並未平息,下半年仍有許多不確定因素。備受矚目的理財新規預計在下半年落地,資管新規後發行放量的結構性存款、淨值型理財等業務或將面臨新的調整。隨著央行引導流動性合理充裕,流動性有所緩解,理財收益率開始下行,這一趨勢在下半年或將持續。而隨著互聯網理財監管的逐漸補缺,投資者逐漸回歸理性,銀行理財市場或將迎來更大機遇。

保本理財仍受青睞

受資管新規影響,首先受到衝擊的是保本理財,規模下降成必然之勢。

融360的統計數據顯示,6月保本理財(保證收益類+保本浮動收益類)發行量為3114款,佔比為27.51%。而保本理財佔比自今年3月起逐月遞減,6月較3月的發行量佔比減少5.34個百分點。

21世紀經濟報導記者在採訪中發現,保本理財的收縮雖在持續,但整體發行量減速並不如市場最初預期的那麽快,其中最重要的原因是結構性存款的爆發。傳統保本理財雖然逐漸退出,但銀行結構性存款發行量猛增,從統計上看大部分結構性存款為保本,歸入保本理財中統計,故總量上看保本理財的發行量收縮並未特別明顯。

據《銀行理財市場半年報》的不完全統計,6月份有12家銀行共發行405款結構性存款產品,平均預期收益率為4.29%,6月份保本結構性存款佔總結構性存款的比重為92%。結構性存款作為保本理財的替代品,受到許多銀行尤其是中小銀行追捧。

華北某城商行業務人士對21世紀經濟報導記者表示,近期回歸銀行購買理財產品的客戶增多,但最受歡迎的還是保本的結構性存款。“最熱賣的產品是幾款結構性存款產品,選擇銀行理財的客戶大多風險偏好較低。但是淨值型理財已經是行內明確的未來轉型方向,近期業務人員多次接受這方面的培訓。”她指出。

資管新規後,隨著理財產品回歸本源,非保本型理財產品佔比上升。Wind數據顯示,與2018年1月相比,6月份非保本型收益類型佔比增加了5.87%。其中,淨值型理財產品發行量增速最為明顯,尤其在4月末資管新規發布以後,5月份和6月份淨值型理財產品的發行量都有不同程度的增加。

據融360不完全統計,6月份淨值型理財產品的發行量為171款,較1月份增長158%。與高增速相對的,是其佔比仍然處於較低水準。相關數據顯示,6月份淨值型理財產品佔比僅為1.51%,預期收益型理財產品仍佔發行量的絕大部分。

華南某股份行高管對21世紀經濟報導記者坦言,銀行仍然主要依賴傳統的保本收益型理財,淨值型理財產品無論從產品設計、投研能力還是銷售能力上,仍屬於薄弱環節。未來將投入更大精力重點發展符合監管要求的淨值型理財產品,預計下半年會繼續出現淨值型理財產品的爆發式增長。

收益率連續4個月下行

2017年,伴隨著整體流動性的收緊,理財市場收益率迎來了持續上漲,這一趨勢在今年3月份出現扭轉。

21世紀經濟報導記者從wind獲悉,在今年2月份銀行理財產品平均預期收益率達到近期峰值4.91%後,從3月份開始,已經出現連續4個月下降,6月銀行理財產品平均預期收益率回落至4.8%,環比下降0.02個百分點,比去年同期高0.24個百分點。

華中某城商行業務人士對21世紀經濟報導記者表示,銀行理財收益率下行將是未來一段時間內的趨勢。目前在售的常規理財產品結束後,下期收益將下調,但下調的幅度暫未確定。該人士表示,過去一年該銀行的理財產品收益率一直處於行業較高水準,並隨著市場需求穩步上調,今年5月出現一次下調,未來還將繼續下調。

某券商銀行分析師告訴21世紀經濟報導記者,銀行理財平均預期收益率持續下降,主要是由於近半年來市場流動性較寬鬆,不過目前看整體水準比較穩定。7月5日新一輪降準開始,央行繼續釋放信號保持流動性合理充裕,市場資金面有望保持目前的相對寬鬆狀態。理財產品隨行就市,收益率大概率繼續保持下行。

該人士還指出,受到P2P行業爆雷、股市持續下跌、互聯網理財嚴監管等因素影響,部分投資者的資金可能回歸銀行理財產品,下半年銀行理財產品規模或將迎來一輪較快增長。

前述股份行高管也指出,銀行理財面臨極好的發展機遇。但是下半年最大的不確定因素來自理財新規,尤其對財富管理能力、風控能力、投研能力較弱的中小銀行,目前的結構性存款如何規範,淨值型理財如何發展,在理財新規頒布後都會有更加明確的思路。市場有一些擔心理財新規是否會較為嚴厲,給目前的銀行理財轉型增加難度,但從資管新規頒布後給機構比較長的緩衝期來看,這一擔憂或許過慮。

責任編輯:張文