最高法組合拳強監管 信用卡計息體系或迎變革

吳婧

“全額計息”與“餘額計息”,一字之差,對銀行業信用卡業務的影響卻是“舉足輕重”。

2018年6月6日,最高人民法院(以下簡稱“最高法”)《關於審理銀行卡民事糾紛案件若乾問題的規定》(征求意見稿)向社會公開征求意見。其中,針對全額支付利息條款效力等內容進行了約定,對過高利息、複利、違約金進行了調整。

“關於審理銀行卡糾紛的規定從2014年就已經開始在司法體系內部進行討論,本次《征求意見稿》由最高人民法院民事審判第二庭起草,算是首次對外的發聲。”一位法院工作人員對《中國經營報》記者坦言,“討論了這麽久,是因為過去遇到的阻力較大,而且未來的執行層面可能仍然‘道阻且長’。”

據悉,本次征求意見的截止日期為6月30日。

支持“餘額計息”

關於信用卡“全額計息”爭議和討論的聲音,自2008年以來愈加強烈。所謂“全額計息”,即全額罰息,是指如果信用卡持有人未能在髮夾行規定的還款期限內還清所有欠款,不論已還金額有多少,髮夾行都將按照到期日全部欠款金額計算利息。

舉例來說,假定持卡人持有一張信用卡,账單日為每月5日,還款日為每月23日,利率為每日萬分之五,持卡人於1月1日消費2000元,1月5日账單上的透支餘額為2000元。如果持卡人僅在1月23日償還1000元,剩下的1000元透支額未償還,則持卡人的2月5日的账單上應付利息總額是:全部透支額×未全部清償前的透支天數×日利率=應計利息。2000×36×0.05%=36,則上個账單周期內產生的利息要滾入下個账單周期重複計息,所以該持卡人在2月5日账單上的透支餘額為1036元。根據目前我國商業銀行對信用卡透支統一收取萬分之五的日循環利率,折合年利率接近20%。

除了日利率,在2017年1月1日之前,銀行還有滯納金的收費標準,假設按照最低還款額未還部分的5%按月複利,折合年利率超過60%。各項費用和利息、罰金加總下,信用卡逾期代價不菲。

不過,根據中國人民銀行《關於信用卡業務有關事項的通知》,從2017年1月1日起取消滯納金項目,對未按最低還款額還款的違約行為收取違約金,一次性收取最低還款額未還部分的5%。

雖然信用卡各項收費標準在逐步調整,但隨著信用卡產業的高速發展,信用卡糾紛屢屢發生,法院對此類案件的審判直接影響到金融消費者的權益保護和信用卡產業的健康發展。截至2017年末,全國信用卡和借貸合一卡在用髮夾數量共計5.88億張,同比增長26.35%。

2018年3月,上海市浦東新區人民法院發布了《2017年度金融消費者權益保護審判白皮書》。浦東法院副院長金民珍透露,在受理的金融消費者糾紛案件中,信用卡糾紛數量最多,共19830件,佔60.82%,“信用卡糾紛增幅顯著。”

在北京市第二中級人民法院此前召開的新聞通報會上,北京二中院相關負責人在通報近年審理的金融消費者信用卡透支案件情況時表示,“在此類案件中,銀行和持卡人對於欠款本金爭議較小,爭議較大的主要是計息基數。”

中國人民大學商法研究所所長劉俊海在接受記者採訪時強調,“全額計息應該算作霸王條款,它違反了契約正義精神。”

但是未來,大部分銀行施行的“全額計息”方式或將迎來變化。《征求意見稿》中關於“全額計息”的調整方案有兩個:持卡人選擇最低還款額方式償還信用卡透支款並已償還最低還款額,其主張按照未償還透支額計付記账日到還款日的透支利息的,人民法院應予支持;髮夾行對“按照最低還款額方式償還信用卡透支款、應按照全部透支額收取從記账日到還款日的透支利息”的條款未盡到合理的提示和說明義務,持卡人主張按照未償還透支額計付透支利息的,人民法院應予支持。髮夾行雖盡到合理的提示和說明義務,但持卡人已償還全部透支額百分之九十,持卡人主張按照未償還數額計付透支利息的,人民法院應予支持。

還是前述的例子,若以餘額計息的方式計算,持卡人2月5日的账單上應付利息總額是:未償還透支額×透支天數×日利率=應計利息,即1000×36×0.05%=18。

中央財經大學中國公共財政與政策研究院教授孟祥秩在接受記者採訪時坦言,《征求意見稿》中強調了髮夾銀行對持卡人應盡到合理的提示和說明義務,否則法院將對持卡人主張餘額計息予以支持,從資訊披露角度來說,這是有積極意義的。

執行階段的疑慮

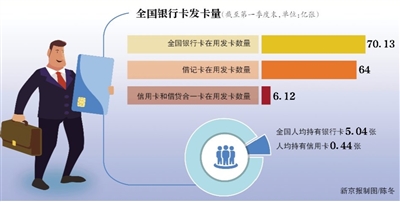

根據中國人民銀行統計的2018年第一季度支付體系運行總體情況顯示,截至第一季度末,銀行卡授信總額為13.14兆元,環比增長5.32%;銀行卡應償信貸餘額為5.80兆元,環比增長4.46%。信用卡逾期半年未償信貸總額711.48億元,環比增長7.29%,佔信用卡應償信貸餘額的1.23%。

信用卡逾期不斷增長帶來的將是訴訟案件的增加。

“對於後續信用卡透支糾紛的審判有些擔心,因為計息體系是由銀行提供的,費用、利息、罰金等總金額都是由銀行來計算,法院是不可能來完成這個計息計算的工作的。事實上,各家銀行執行的罰息標準並不統一,有的銀行甚至對於合約上標注的罰息也會減免,如果在全額計息和餘額計息交接的過渡期中審理的案件,也可能產生事實認定錯誤而被判為錯案的情況,那麽無疑會造成混亂的局面。從這個角度來說,最高法的協調能力將會面臨考驗。”前述法院工作人員坦言,“最高法民二庭負責全國商事案件,雖然是業務部門,但是也承擔一些商事案件的司法解釋等職能。6月30日征求意見結束後,最高法民二庭將匯總意見,整理上報到最高法審委會討論,通過後才能最終發布,這也需要時間。”

除了基層法院對於案件審理準確性的困擾,銀行作為經營主體,其盈利訴求同樣受到考驗。

一位國有大型銀行信用卡中心的工作人員對記者表示,從商業銀行信用卡業務來看,目前社會通用的信用卡盈利模式主要分為兩類:一種是利差收益為主的盈利模式,一種是商戶回傭為主的盈利模式。“信用卡業務是商業銀行中間業務收入的重要管道之一。”

根據年報,2017年部分銀行信用卡業務對營收和利潤的貢獻加大,處於上升態勢。其中,招行信用卡業務利息收入395.38億元,同比增長22.44%,非息收入149.13億元,同比增長31.75%;中信銀行利息收入85.01億元,非息收入286億元;浦發銀行和光大銀行分別實現487.51億元和280億元業務收入;民生銀行信用卡手續費及傭金收入213.83億元。

不過,天風證券分析師廖志明認為,未來商業銀行在商戶回傭方面難以在“價”上有所作為。隨著第三方支付機構的興起,技術壁壘和市場壁壘均被打破,市場競爭白熱化且缺少統一的規範,商業銀行難以掌握“價”的主動權。

在孟祥秩看來,如果採用餘額計息方式,對部分銀行信用卡業務收入來說將有所影響。“銀行是金融機構,資金是有成本的,服務是有價值的。通過職能部門的監管,乾預市場行為,一些受到影響的銀行必然會有抵觸情緒。從經濟學角度來講,這個價格管制無疑是非市場行為。”

2017年,銀行卡交易量繼續增長。全國共發生銀行卡消費業務586.27億筆,金額68.67兆元,同比分別增長52.96%和21.54%。全年銀行卡滲透率達到 48.71%,比上年上升 0.24 個百分點。

最高法組合拳規範金融交易

值得一提的是,最高法已經開始加強在融資領域的監管。2017年8月4日,最高法印發《關於進一步加強金融審判工作的若乾意見》(以下簡稱《意見》),以服務實體經濟作為出發點和落腳點,引導和規範金融交易。

《意見》規定,嚴格依法規製高利貸,有效降低實體經濟的融資成本。“金融借款合約的借款人以貸款人同時主張的利息、複利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持,以有效降低實體經濟的融資成本。規範和引導民間融資秩序,依法否定民間借貸糾紛案件中預扣本金或者利息、變相高息等規避民間借貸利率司法保護上限的合約條款效力。”這是最高法首次提出“24%”的標準。

本次《征求意見稿》同樣對利率幅度進行了細化,與民間借貸利率規定一致。《征求意見稿》建議,對約定支付透支利息、複利、違約金等年利率低於24%,人民法院應予支持,超過36%則不予支持;介於24%至36%之間,持卡人自願支付後請求返還的,人民法院不予支持。

上海創遠律師事務所高級合夥人許峰認為,“最高法對於融資費用的監管行為,是回歸合理和公平的表現。以前是部分銀行利用了消費者不知情以及小額侵權沒法維權的漏洞,全額計息規則具有不合理性,銀行應當在尋求信貸安全與客戶利益的均衡保護時,選擇餘額計息。”

“我們現在處於一個整體防範金融風險的大環境下,金融消費者保護是其中的一個部分。”孟祥秩對記者表示。

責任編輯:關海豐