根據最新公布的70個城市數據,6月份一二三線城市新建商品住宅銷售價格環比漲幅與上月相同或回落;一二線城市二手住宅漲幅回落,三線城市漲幅稍微擴大。

根據易居研究院智庫中心研究總監嚴躍進提供的數據,從房價指數數據看,6月份全國70個城市新建商品住宅價格指數環比增幅為0.7%,同比增幅為10.8%。同比增幅數據則在此前一段時間的增幅持續擴大後,延續5月份的增幅收窄趨勢。

對上述現象,筆者認為,從3月至4月份媒體熱炒的樓市“小陽春”,到現在的一手房價格漲幅普遍穩中有降、二手住宅市場整體漲幅縮小,固然有6月份是傳統樓市淡季的影響,但也是市場趨勢性變化的體現。應當說,樓市“小陽春”的戛然而止其實早已有跡可循。

首先,銷售面積和銷售總金額並不樂觀。

隨著棚改貨幣化的退潮,房地產銷售面積和銷售金額增速逐漸走弱。1月至6月份建案銷售面積同比下降1.8%,降幅比1月至5月份擴大0.2個百分點。連續5個月的負增長說明市場已經有所降溫;同時,建案銷售額增長5.6%,增速回落0.5個百分點。

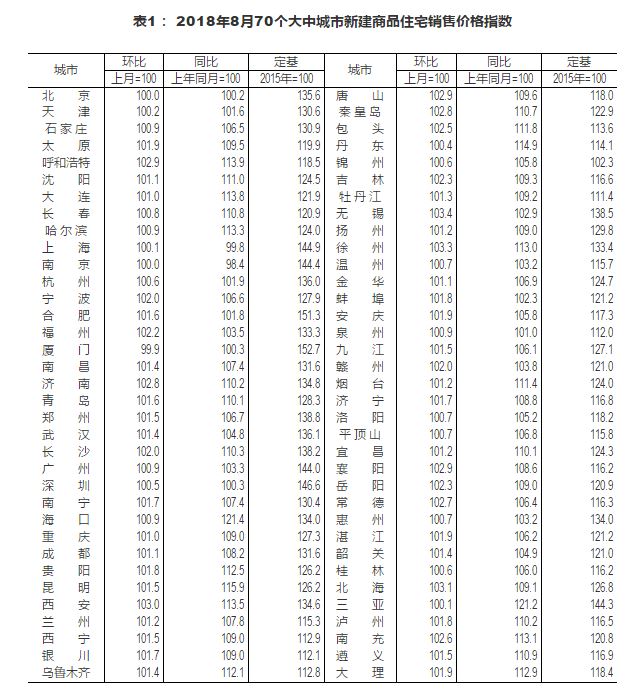

銷售面積雖然下滑,但與上述數據似乎發生背離的是房地產價格,後者釋放出了堅挺信號。根據國家統計局發布的70個城市數據,除了6月份數據證明了上漲動力不強外,近預售屋價整體呈現上行趨勢。

筆者認為,樓市一貫的“追漲殺跌”慣例並未被打破。此前幾個月之所以出成屋價統計上的上漲,或與統計範圍有關。自2014年開始的這一輪樓市周期與先前不同,分化格局明顯。從一線、熱點城市與三四線城市的冰火兩重天,到一線嚴控政策下樓市高溫轉移至二線城市,再到棚改政策催熱的部分三四線城市,以及棚改降溫後三四線城市再遇冷,這種差異化格局決定了選擇樣本不同,可能得到完全迥異的結論。因此,70個城市數據雖有一定的代表性,但恐怕還不能代表全國樓市的整體動向。

其次,即便是熱點城市,其房價的堅挺程度也不高。

即使不看全局,只看熱點城市房價也能發現,除了少數新一線城市確因發展較快而推升了市場價格,但大多數熱點轉移很快。因此,部分熱點城市的房價上漲動力是否具有可持續性,成為關鍵。

應當看到,最近這一波“小陽春”行情背後有購房者的主動選擇,也離不開金融機構的支持。

從居民角度看, 2018年下半年以來,房地產進入相對平穩階段,相應的個人住房貸款利率也未出現大幅調整,此前在政策嚴控下處於觀望的購房者或有擔心錯過“入市”機遇期之慮,加之部分城市為了吸引人才放鬆落戶政策,打開了購房的“窗口期”,部分購房者乃至投資者重新入市。

同時,平穩且趨於下滑的個人住房貸款利率、貸款審批的鬆緊則反映了金融機構的態度。當前,結構性去杠杆目標的重提、實體經濟優質項目的相對匱乏以及外部不確定因素猶存,導致銀行風險偏好降低,而個人住房貸款仍屬於相對優質的貸款。根據央行公布的6月份金融統計數據,6月份新增社會融資2.26兆元,同比多增7705億元。從結構上觀察,6月份居民新增中長期貸款4858億元,同比小幅增加224億元。

當然,這一局面正在出現微妙的變化。從5月中下旬開始,中央對部分房地產過熱的城市加強了調控,多個城市的房貸利率較基準利率有所上浮。融360的數據顯示,6月份全國首套房貸款平均利率為5.423%,環比上漲0.14%。這也意味著,金融政策或將收緊,這將直接影響購房者的意願和購房能力。隨著調控政策重新趨緊,貸款利率出現上浮跡象,購房者的熱情是否會降低值得關注。

再次,地產商持續投入“資金彈藥”的能力不足。

2018年以來,房地產投資持續走高,當前仍維持在10%以上的高位。儘管房地產銷售增速持續下行,但前期土地安置款的分批支付、高周轉模式下的資金快速回籠,加之上半年房企多渠道融資力度強勁,為投資補充了“彈藥”。據統計,2019年上半年房地產美元債發行量已超過去年全年水準,上半年淨增量達375億美元,同比增幅為127%。

但是,隨著4月份中央政治局會議重提“房住不炒”“因城施策”,熱點城市的調控明顯升級。從金融角度看,整治房地產信託以及發改委發布《關於對房地產企業發行外債申請備案登記有關要求的通知》對發債的收緊,客觀上或將收緊房地產融資,意味著房企未來在投資環節不得不更加“克制”。

回顧上半年的樓市變化趨勢不難發現,政策堅決圍繞“穩”字施政。在前期預期相對低迷、因城施策的情況下,一季度基建、地產投資相對抬頭;而隨著樓市“小陽春”行情初立、看漲預期升溫,以嚴調控來堅決避免炒作等政策重現。從政策的張弛力度和方向不難看出,穩房價、在穩地價、穩預期的“三穩”思路下,無須對階段性的政策微調及市場的起伏波動過度解讀。

來源:金融時報 記者馬梅若

編輯:王佳

轉載請注明來源

下載金融時報客戶端 看更多獨家新聞資訊