文/新浪財經意見領袖專欄作家 李奇霖

以現在的經濟與政策環境來看,短期內社融雖沒有大幅改善向上的動力,但並不存在大幅走弱的基礎。

在3月總量與結構均“完美”的金融數據過後,4月的金融數據跌入了低谷。

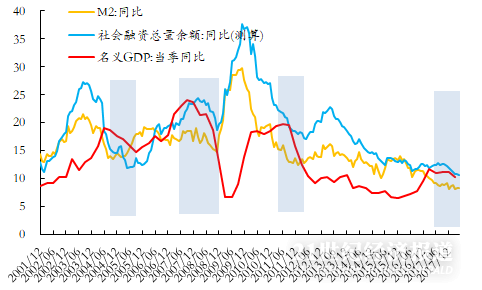

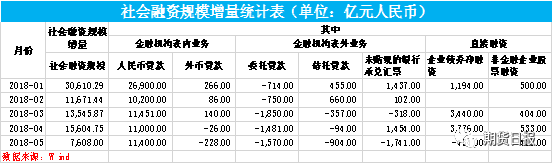

總量層面,社融絕對的新增量只有1.36兆,較去年同期都少了4000億左右,存量增速從10.7%回落至10.4%。結構層面,企業中長期貸款只有2823億,今年以來的新低;委貸+信託貸款新增量-1000億,也是今年的新低。

1、社融走弱主要有三個原因

第一,2018年與2019年開工旺季錯位,2018年受兩會與春節偏晚影響,開工旺季在4月,今年在財政支出前置+春節早的影響下,開工旺季前置在3月。

而由於項目融資需求主要集中在前端,要想施工,必先解決資金問題,因此高開工通常意味著高融資需求。

高開工的錯位既使今年4月的融資需求邊際走弱,也推高了去年4月的對比基數。

第二,4月逆周期調節政策發力節奏有所調整。以wind口徑來看,4月份地方政府債的淨融資規模只有600億,較1-3月份的月均規模減少了3400億左右。用益信託統計的4月集合信託投放至基礎產業領域的規模受此影響,也環比減少了44%。

作為基建投資先導指標的挖掘機增速4月份的銷量降至6.96%,瀝青期貨主力合約跌去了200點等信息也同樣可反映出政策托底經濟的力度減弱。

由於一季度社融走勢與經濟走勢出現了分化,實體經濟杠杆率再度飆升,央行的貨幣政策也出現了一定的變化,開始回歸防風險調結構的中長期戰略目標,債券市場在4月份也出現了一定的調整,發行利率上漲,對債券融資有一定的影響,使債券淨融資比去年同期少增了500億左右。

第三,在早投放早收益+政策壓力下,銀行一季度天量的信貸規模可能提前耗損了銀行的項目儲備。

2、以平常心看待社融的波動

在一季度的高增長後,4月份各項數據都有走弱的風險,已經在大部分投資者的預期內了,十年期債主力合約在數據披露後,在短暫拉升後又回落穩定,可能也是因為這一點。

在現在經濟內生增長動能偏弱,仍需依靠逆周期調節政策托底帶動的情況下,社融向上的彈性不大,會隨著政策力度強弱的變動而波動也是正常現象。

以現在的經濟與政策環境來看,短期內社融雖沒有大幅改善向上的動力,但並不存在大幅走弱的基礎。

一來,自去年4月份後,委託貸款+信託貸款受資管新規正式施行、委貸新規等因素的製約開始步入深跌階段,給今年社融提供了低基數的利好條件,5-8月社融存量增速有一定的支撐。

二來,信貸與社融受逆周期調節政策的節奏影響較大,在外部貿易摩擦具有不確定性的情況下,如果經濟再度面臨較大的下行壓力,則4月份有所放緩的貨幣、信用與財政政策可能又會重新加快節奏,在政策刺激下,信貸與社融又會恢復向上的動力。

三來,地產在一二線城市的帶動下,依然存在著一定的韌性。以克而瑞發布的50家主流房企的銷售數據口徑來看,4月份建案銷售金額同比增速為24%,銷售面積同比增速為25%,較3月份分別提高了3%與8%。

4月份的政治局會議重提“房住不炒”的政策原則,使很多人對未來房地產銷售比較悲觀,認為在三四線受棚改腰斬影響後,一二線城市的銷售也要快速下行。

但2018年一季度,兩會提及了“房住不炒”,12月份的中央經濟工作會議上也提到了“房住不炒”,可在這兩次會議之後,受政策影響較大的30個大中城市,其房地產銷售都沒有出現明顯的回落。

我們不否認三四線城市的房地產景氣度在下滑,但一二線城市的房地產銷售與投資不會太差。

儘管現在的調控壓力依然偏大,但與去年相比,今年的信用環境(實體流動性)與抵押貸款利率都有了明顯的改善,加上人才引進與落戶條件的放鬆,一二線城市的地產在政策的矛盾衝突中,還有會有較強的韌性。

3、M2受企業存款影響回落,居民部門成為主要的支撐

在M2的存款項目組成中,居民部門的存款減少了6200多億,符合3月份季末月後,由於用於衝季末考核指標的個人存款流出銀行體系等因素,個人存款負增長的季節性規律。

不過,與去年同期相比,個人存款規模少減了7000億左右,在同比口徑層面支撐了M2的增速,可能是個人所得稅減免,使居民個人留存收入增多所致。

企業存款表現較差,尤其是部門活期存款減少了6000億,較去年同期少增了9000億,是M1大幅回落至2.9%的主要推手,也是帶動M2增速下滑不及預期的主要因素,這可能是4月份信用創造活動偏弱所致。

往後來看,減稅降費進一步兌現,留存在企業與個人手中的流動性增多,加上2018年4月後基數較低,可能會使M2增速中樞在短期內繼續穩定在8.5%左右。

三季度後,社融走弱,信用創造力量減弱,則M2增速也會隨之下行。

4、金融市場而言,今年的信用與流動性環境與去年相比有較大的差別

去年是去杠杆下的融資收縮+貿易摩擦爭端的組合,經濟景氣度快速走弱,風險偏好回落,債牛有充實的基礎,股票下跌也有較強的邏輯支撐。

今年不管外部事件如何演變,監管與政策環境改變,非標融資大幅收縮帶動社融增速快速下行的基礎不再都已經是既定的事實了。

在受政策驅動且見效較快的債券融資與信貸成為主導社融走勢因子的情況下,社融與投資者對經濟的預期會有更強的波動性,相對應的,金融資產的走勢也會更具波動性。

(本文作者介紹:聯訊證券首席經濟學家)