【中金固收·巨集觀】社融走低,貸款佔比上升, 經濟總量不弱但結構分化——2018年5月金融數據點評

來源:中金固定收益研究

事件

央行公布5月金融數據:5月新增人民幣貸款1.15兆元;5月社會融資規模為7608億元,餘額增速降至10.3%。M2同比增速持平於8.3%,M1從7.2%降至6%。

評論

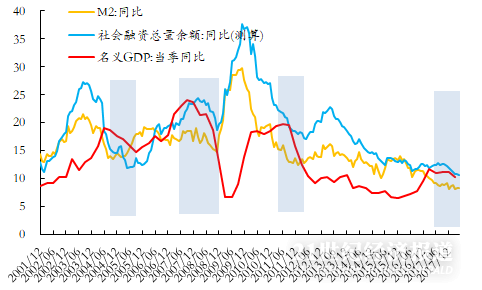

5月份金融數據中比較超預期的是社融數據明顯低於預期,而貸款增量和M2增速總體上與市場預期偏差不大。而社融的萎縮主要是今年嚴監管背景下,非標和票據持續萎縮,屬於政策調控的正常效應,另外,今年PPP和城投平台融資收緊的情況下,基建投資放緩,對資金需求也有所減弱,也是社融減弱的原因之一。從貸款結構上來看,5月份對公貸款增量的偏弱也某種程度反映了這種融資需求的下降。今年來看,貸款佔社融的比例持續回升,今年至今的累積增量佔比已經超過87%,成為支撐融資的主要工具。此外今年海外債券融資增加,部分彌補了國內融資的下滑。總體來看,同業收縮,理財放緩,融資更多回表是今年的主流趨勢,難以逆轉。

儘管社融增量有所走低,但社融餘額增速仍維持在略高於10%的水準,仍高於GDP增速。從巨集觀數據來看,目前整體經濟不弱,但結構分化比較明顯,中上遊行業的景氣程度較高,而下遊偏弱。另外,國企央企的融資相對更有保障,而中小企業的融資難度有所提升,因此今年企業的分化也明顯加大。鑒於去杠杆是政策的主基調,我們預計無論是貨幣政策還是金融監管政策都不可能出現明顯的放鬆,但為了緩解局部的壓力,可能會有定向的微調政策。巨集觀總量不弱,而微觀分化加劇,使得債券投資層面需要更注意對不同類型債券進行區分,尤其是收益率曲線變陡,信用利差擴大,利率也隨之分化局面下,選擇中短久期利率債將是最為穩妥的投資策略。

一、新增貸款基本符合預期,對公偏弱

5月新增貸款11500億元,其中社融口徑貸款11400億元,基本符合預期,當前貸款需求依然較強。結構上看,短期貸款與票據融資當月淨增3082億元,高於去年同期水準,中長期貸款淨增7954億元,略低於4月和去年同期,票據融資的恢復是新增貸款超出去年同期的主要原因。與上月和去年同期相比,居民貸款佔比上升(從上月45%提升至53%),對公貸款略偏弱(佔比從上月的49%降至46%),對公佔比下降與嚴監管下基建融資放緩有關。房貸受限下,中長期居民貸款增速有限,但短期貸款繼續攀升。具體來看,居民短期貸款增加2220億(同比增加440億),中長期貸款3923億(同比減少403億);對公短期貸款減少585億(同比下降2057億),中長期貸款增加4031億(同比下降365億);票據融資1447億(同比增加2916億)。後續來看,居民貸款可能進一步收緊,居民杠杆增速可能繼續放緩。如果居民買房熱情未能明顯降溫,將繼續影響其他消費。

二、存款仍偏弱,M2同比增速部分受基數影響

5月,M1同比增速繼續下滑至6%,降至2015年上半年低位;M2受去年基數偏低影響,同比增速維持8.3%(去年4月份三三四政策頒布後,5月份股權及其他投資大幅萎縮,M2增速也在去年5月跌破10%)。存款方面,5月新增人民幣存款1.3兆,存款餘額同比增速8.9%,仍相對偏弱。其中居民存款增加2166億元,較去年同期增加917億元;但企業存款僅增加139億元,與目前部分企業融資需求緊張、流動性受限有關;財政存款5月增加3862億元,未超季節性,今年財政存款整體較去年更為平滑;非銀行業金融機構存款增加2144億元,高於去年同期983億元。一般存款增長乏力下,銀行主動負債需求增強,也帶動5月同業存單量價齊升。

三、社融大幅萎縮,非標和信用債負增長,資管新規細則未落地也帶來一定影響

5月份社會融資規模增量為7608億元,比上年同期少3023億元,較4月也大幅萎縮。其中外幣貸款減少228億元,委託貸款減少1570億元,信託貸款降低904億元,未貼現承兌匯票減少1741億元,企業債券減少434億元,股票融資增長438億元。資金供給方看,資管新規的細則尚未落地,銀行和信託等處於觀望狀態,業務開展謹慎,無論買債還是非標都處於停頓狀態,故收緊比較明顯,後續關注細則的落地進度,一旦落地後各管道或可部分恢復。資金需求方看,今年PPP清庫和城投平台融資收緊下,基建投資放緩,對資金需求也有所減弱,也是社融減弱的原因之一。具體來看:

(1)企業債券減少434億元,一方面是由於季節性影響,去年5月同期也是2488億的負增長,相比之下同比少減2054億,另一方面由於4月以來信用違約風險上升,信用債發行困難,企業發債淨增量今年以來首度轉負。此外,補年報原因也導致每年5月份信用債發行偏弱。

(2)去通道尚未結束,信託貸款降幅擴大,委託貸款降幅比較穩定,未來或進一步減少。資管新規頒布後,表外理財借道非標情況收縮明顯,但細則尚未落地,信託公司仍普遍反映不敢開展業務,前不久出爐的4月信託餘額數據顯示,通道業務壓縮的趨勢非常明顯。委託貸款與信託貸款後續將承壓。

(3)表內票據融資本月較強,但表外票據融資(未貼現承兌匯票)轉負,屬於最近對票據融資政策調控的正常效應。

責任編輯:王嘉源