2018年房企融資難、借貸成本下降難,已成為房企們的共識。

“現在銀行開發貸利率也上浮了,信託私募公司債都很難發了,我們近期主要做些香港銀團貸款、美元優先票據”,一家在港上市的廣州中型房企財務人士稱;在近期的業績會上,也常常可以聽到CFO們對融資市場“抱怨”。

然而在另一位知名房企CFO看來,房企融資“關上了一扇門,又打開了一扇窗”,這扇窗就是房地產資產證券化。

上述人士指出,目前房地產從國家和銀行層面去杠杆,表外和非標融資受限,而資產證券化則是引入大量的民間資金,可以補上甚至超過被限制的資金。

去年以來,房地產資產證券化的大門已經打開,多個住房租賃資產、商業資產等通過CMBS、ABN、類REITs等形式,相繼實現了資產證券化,規模已近千億;在近期的業績會上,碧桂園、萬科、中國奧園、越秀地產等房企,均表達了希望發行類似產品的意願。

申萬巨集源研究報告指出,降低開發商杠杆是長期趨勢,未來預售製與開發貸門檻將有所提高,利用資產證券化融資能力的差異,將重塑房企的競爭格局。

房企銀行融資遭嚴控

自2017年本輪房地產調控以來,房企融資全面收緊。截至目前,房地產企業通過信託、私募基金等非傳統類管道的融資方式,都將受到重點監管。

在銀行去杠杆之下,中信證券研究報告指出,銀行理財總計4638.06億元投向房地產的非標資金,均可能受到擠壓。

前述房企CFO判斷,銀行體系受限的資金在過去的房企融資中所佔比例在20%-30%左右。

財通證券研究報告表明,1-2月表外融資和表內貸款規模佔比分別較去年底下降18.3和提高16.7個百分點,其中,作為房地產市場重要融資管道的委託貸款和信託貸款規模的下降,是表外貸款比重降低的直接原因。

在3月20日的業績會上,碧桂園CFO伍碧君表示,今年的融資環境確實比之前趨緊,可能所有的地產商融資成本都會比去年有所上升,這是一個趨勢。

3月27日萬科總裁祝九勝則表示,公司近期提出了350億的融資計劃。因此前融資規模太小,該350億額度是董事會最新提出的,2018年環境特殊,這是在強監管、去杠杆的環境下的應對措施。

中糧置地首席財務總監許漢平也稱,“在去杠杆的政策環境下,國內的融資環境非常緊,並且越來越緊。大悅城2017年的資金成本雖然下降了,但2018年又會上升”。

中海地產董事局主席顏建國表示,今年房地產市場是一個平穩發展的時期,行政調控目前來看會繼續延伸。同時,近期金融政策方面,對個人抵押貸款以及企業貸款也因為去杠杆、防風險的大背景有所收緊。

個人抵押貸款作為房企資源來源的重要管道,也受到抑製。廣東建行有關人士表示,去年下半年以來該分行個貸額度便嚴重短缺,今年預計還是如此。

去年以來,在境內融資逐漸收緊的背景下,多家房企選擇轉向海外融資。

中原地產研究中心統計數據顯示,2017年全年,房企境外融資合計388.6億美元,同比2016年全年的140.6億美元上漲了176%。境內房企融資的總量在減少,而資金價格上行已經成為趨勢。

2018年開年,碧桂園、時代地產、龍湖地產等房企紛紛發布海外融資計劃。3月23日晚間,陽光城公告,已完成境外發行美元債券共計4.5億美元;雅居樂2018年有較大的融資需要,且多項融資安排已經在進行中,其中境內的銀行批款佔比73.7%,境外佔26.3%。

資產證券化的想象太空

從目前的趨勢看,長周期下,資產證券化將成為房企資金的重要來源。

在前述CFO看來,去杠杆導致的房企融資受限,只是銀行體系的表外資金受限,傳統的開發貸存量還在。而受限的資金會被證券化取代,大量的社會資金將會湧入。

“未來任何資產都可以證券化,商業、物流、購房尾款、保理等等;ABS、ABN、CMBS等等都可以做,資產方、負債方、權益方都可以切分去融資,形式很多。”

上述人士強調,證券化吸引社會資金,未來也將受到規範的監督監管。原來可能沒有很多標準,現在要制定標準,保證投資人的利益。

申萬巨集源研究報告顯示,去年我國企業ABS發行總量為8098億元,其中房地產資產相關717億元,佔比8.9%;ABN發行總量為585億元,其中房地產資產相關158億,佔比27%。

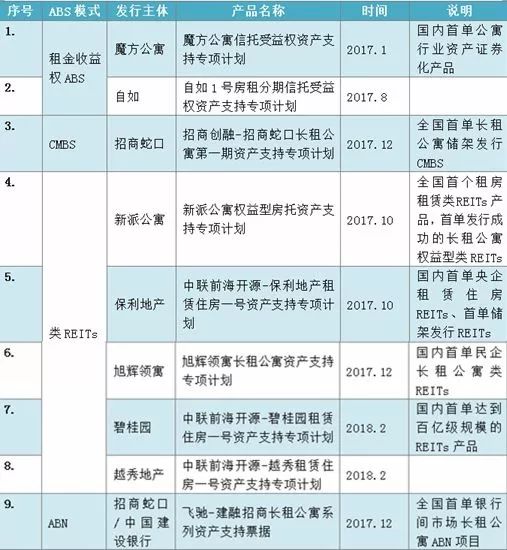

其中,房地產租賃成為證券化的主力。2017年是我國發展長租公寓的元年,各大房企及銀行進行了不同的租賃資產證券化創新嘗試。多項首次以長租公寓為標的的資產證券化產品紛紛出現,包括租金收益權ABS、類REITs、CMBS、ABN、房地產基金、按居貸以及信用貸。

截至今年2月,長租公寓市場已有8單資產證券化產品獲批,總融資規模451億元。

其中不需要原始權益人出讓物業所有權的CMBS對於融資人而言,是一個非常好的降低融資成本、拉長融資期限的途徑。

2017年12月1日,招商蛇口拿下全國首單儲架式長租公寓CMBS,發行規模60億元;2018年1月26日,陽光城“國金-西安陽光天地資產支持專項計劃”(CMBS)發行,這是中國上市房企依托西北部城市底層物業發行的首單CMBS,發行規模8.4億元;3月26日,景瑞控股公告其北京抵押型長租公寓CMBS專項計劃已獲批,擬發行規模為7.2億元。

除CMBS外,REITs作為政策最先鼓勵的方向發展也極其迅速。國泰君安報告認為,REITs最先有望從租賃運營端取得突破。

去年10月以來,新派公寓類REITs、保利租賃住房REITs、旭輝領寓類REITs等相繼獲批。2月13日,越秀地產租賃住房類REITs也獲深圳證券交易所審議通過。

2018年2月9日,深圳證券交易所發布《深圳證券交易所發展戰略規劃綱要(2018~2020年)》,明確指出要大力發展公募REITs,國內REITs格局或將迎來重大突破,資產證券化格局也將進一步發展。

同策研究院總監張巨集偉預測,房地產市場調控持續的基本面並未發生改變,2018年房企資金壓力會進一步增大。而實成屋地產資產證券化,擴大股權融資規模,降低杠杆比例將為市場注入新活力,滿足部分融資需求。

從全行業來看,中國恆大總裁夏海鈞指出,融資環境趨緊對小企業可能是嚴冬,但對大企業來說是並購良機。

如萬科截至去年底淨負債率僅為8.8%,2018年投資會根據銷售回款、融資情況決定投資節奏,去尋找更多的項目並購機會。

中海地產截至2017年末淨借貸比率為27.9%,資產負債率為57.6%,年末在手現金為港幣1040.5億元。2018年中海也將繼續關注土地市場和收並購的機會。