今年1月,蘋果公布2018第四季度財報(2019財年第一財季報告)後,意外調降2019年一季度業績指引,令其股價在當日盤後大跌近8%,市值一度縮水近三分之一。

不過,伴隨美股在今年一季度的反彈,蘋果似乎又重新受到投資者的追捧。26日,蘋果收盤時的股價204.30美元相較於年初142.19美元的低點,已反彈了約30%,這一反彈幅度在美國頂尖科技公司中僅次於臉譜網(Facebook)。

不過,這種反彈將在蘋果4月30日公布2019年第一季度財報(2019財年第一財季報告)時接受檢驗。

目前,從期權市場來看,投資者進一步押注蘋果股價上漲。城堡對衝基金駐紐約美股交易員陳大龍在接受第一財經記者採訪時也表示整體看好蘋果股票,但他同時提示稱,在蘋果財報從上季度開始更加著重突出其服務業務時,若與服務業務相關財報數據不及預期,可能令投資者不安。同時,大中華區的iPhone銷售也是蘋果能否達到營收預期的潛在風險。

期權市場暗示看漲勢頭不減

Fact Set調查顯示,華爾街分析師對蘋果新一季度的平均營收預期為574億美元,較上年同期下降6.1%,但高於蘋果自己業績指引的570億美元營收範圍。該調查對蘋果每股盈利(EPS)預期為2.36美元,較去年同期下降14%。

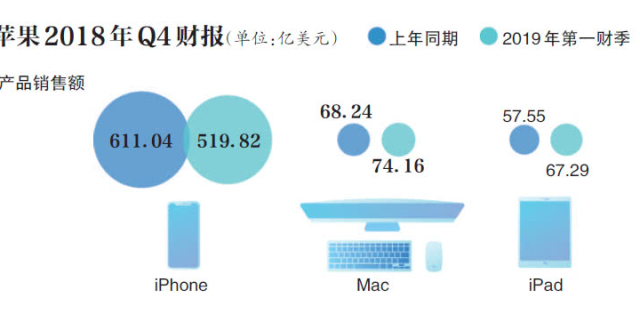

上一年同期,蘋果營收為611億美元,EPS為2.73美元。2018年四季報中,營收為843億美元,EPS達4.18美元。

5月17日到期的期權表明,蘋果股票或從205美元的執行價格上漲或下跌約6%,即在到期日期前將蘋果置於193~217美元的交易區間內。其中,看漲期權與看跌期權之比大約為2比1。

另一個期權市場看多蘋果股價的跡象在於,220美元執行價格的看漲期權在過去幾個交易日的未平倉合約大幅增加,從4月17日的8000份上漲至4月25日超過25000份未平倉合約。在此情況下,這些看漲期權的買家需要蘋果股價上漲至221.15美元左右才能達到盈虧平衡,即其認為,蘋果股價在26日的204.30美元基礎上,還能上漲約8.2%。

陳大龍對記者表示,蘋果股價一季度的反彈源於多種因素,包括注重發展服務業務來實現收入多元化以及公司的股票回購等。

從2018年四季度財報開始,蘋果首次不再公布季度iPhone銷售量數據,轉為強調其服務部門的增長。四季度財報顯示,蘋果服務部門當季營收為109億美元,同比增幅達到了19,創下歷史紀錄。

蘋果表示,服務業務將在2020年實現翻一番。CEO庫克在此前的致信中,也對服務業務十分“看好”,認為是蘋果未來收入的主要增長引擎。

今年3月,蘋果宣布推出流媒體視頻訂閱服務AppleTV+、新聞服務Apple News+和遊戲訂閱服務Apple Arade,這是到目前為止蘋果為加強服務業務而作出的最大膽的一次嘗試。

“服務是該公司的長期價值創造器。”Jensen Investment投資組合經理沃庫什(Kevin Walkush)說,他的基金在去年第四季度加倉蘋果股票,“最終,蘋果將成為一家服務優先的企業,而他們的設備則會對消費形成推進並為這些服務提供支持。”

“蘋果還在進行股票回購計劃。”陳大龍稱,蘋果管理層去年批準了一項新的1000億美元的回購計劃,而截至去年四季度末,還有600多億額度沒有使用。同時,蘋果的流通股數量也在不斷減少,與回購相結合,能在後期抵消一部分壞消息的影響,進一步支撐其股價。

iPhone銷售仍是潛在風險

但陳大龍也提醒記者,由於投資者非常關注其服務業務,若財報顯示出該業務出現任何減速跡象,都會令投資者感到不安。

此外,他稱,iPhone在大中華區淨銷售額也是其營收能否符合預期甚至超預期面臨的主要風險。

在2018年四季報中,蘋果在大中華區的營收為131.69億美元,較去年同期179.56億美元下滑了27%。蘋果在財報的注釋中解釋稱,這主要源於iPhone在大中華區淨銷售額下降。與此同時,在各產品線淨銷售額中,iPhone也比去年同期下降15%,為其2007年推出後,在假日購物季度營收和利潤的首次下降。

此前,在2018年11月,蘋果宣布今後將不會公布iPhone、iPad、Mac的銷量,而一直以來銷量數字被視為蘋果業績是否增長的重要標誌。這一變化被分析師認為是蘋果銷售下滑的一個明顯信號。

“而且根據歷史來看,蘋果每年在3~6月的季度中以及在9月推出新品手機前,一般銷售都會下滑。”陳大龍補充稱,“其他產品線的銷售情況也有類似模式。過去四年,蘋果在3~6月的季度中,總營收平均下降80億美元左右。

高盛分析師霍爾(Rod Hall)也在客戶信中稱預計,蘋果在今年晚些時候越來越不可能達到其銷量和平均銷售價格(ASP)預期。他表示,鑒於中國本土品牌的吸引力日益增強以及消費需求持續疲軟,iPhone在中國市場的銷量要想恢復到2018年前的水準還為時過早, iPhone在華需求減弱可能會出現一個新常態。

“2018年大部分時間,更好的消費環境以及當年晚些時候推出的具有吸引力的產品,有助於推動iPhone美國和日本的周期性增長。”他還稱,“但到了2019年,美國消費者情緒逐年下降,同時日本運營商停止補貼可能會造成需求波動。”

基於以上分析,他預計,2019年四季度的iPhone出貨量將為6100萬部,低於Fact set調查顯示的華爾街預期的6700萬部;2019年四季度iPhone的ASP預期為806美元。基於此,霍爾維持對蘋果的“中立”評級,將蘋果公司的目標股價設定為182美元。

韋德布什(Wedbush)分析師艾夫斯(Daniel Ives)則表示,投資者可能期望蘋果在中國的數據將在本季度出現反彈,“正如我們與投資者討論的那樣,蘋果對iPhone XR的定價是該公司去年12月在中國盈利慘敗的主要因素。然而,隨著最近降價,蘋果在這個至關重要地區的需求趨勢正在慢慢好轉。我們預計,華爾街將在蘋果發布財報時看到這一點。”艾夫斯給予蘋果的評級是“跑贏大盤”,將目標股價設定為225美元。

也有分析師認為,雖然iPhone的銷售面臨挑戰,但可穿戴設備、家居、配件銷售收入的增長勢頭可期。根據2018年四季度財報,上述產品線的淨銷售額為73.08億美元,較去年同期54.81億美元增長了33%。

CFRA分析師奇諾(Angelo Zino)稱:“雖然我們預計iPhone的需求將受到更換周期延長、直到2020年推出5G設備等因素的挑戰,但我們對其最近可穿戴設備的增長趨勢感到興奮,特別是Apple Watch。”

研究公司IDC近期的調查結果顯示,智能手錶市場在最近的假日季節同比增長了55%,其中蘋果在該領域的主導地位無可爭議。奇諾給予蘋果股票“買入”評級,將目標股價設定在210美元。