財經領域專業媒體,不容錯過

作者:瓊涼

━━━━━━

海康威視,一家以視頻為核心的物聯網解決方案提供商,其業務遍布全球。在該領域勝似當年的諾基亞在手機行業的地位。然而,近期海康威視的總裁胡揚忠在接受記者采放時表示:“我們是想著怎麽活下去。” 說出來的話著實心酸。

這讓GPLP犀牛財經不由得想起諾基亞當年的那句話:我們並沒有做錯什麽,但不知道為什麽,我們輸了。

現如今,海康威視正在面臨什麽樣的挑戰,GPLP犀牛財經來一探究竟。

增速放緩

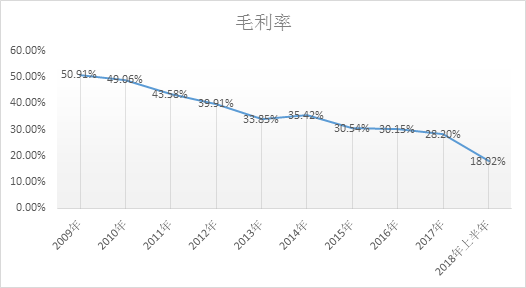

據海康威視在2月15日發布的2018年度業績快報顯示,其2018年總營收498.1億元,同比增長18.86%。歸屬上市公司股東的淨利潤為113.36億元,同比增長20.46%。單從此次數據來看,海康威視的營收和淨利潤都在增長,然而在對比歷年的數據之後,GPLP犀牛財經發現,自2010年公司上市以來,營收和淨利潤均處於下降趨勢,且2018年的增速或將成為上市以來最低。

歸屬母公司股東淨利潤增速的歷史最高點在52.13%,營業收入的增速最高為71.56%。如此下來,對比2018年營收和歸屬股東淨利潤增速的18.86%,20.46%已經相差甚遠。

究其原因,GPLP犀牛財經從2018年半年報了解到,公司的營業成本逐年上漲,其中工程施工和其他創新業務的成本增幅超過100%。令人意外的是,公司的營收主力----前端產品類別的增速僅為0.84%。那麽2018年全年財報發布後該產品的增速會是多少?讓我們拭目以待。

當然,除了內因還有外因。

財報中顯示,海康威視的其他創新業務為機器人,汽車技術,海康微影,海康儲存等產品,而且還提到了智能家居業務。同時,海康威視在發展戰略方面表示,公司將繼續加大技術研發投入,根據 AI cloud“邊緣感 知、按需匯聚、多層認知、分級應用”核心原則,攜手各行業合作夥伴,致力於推動物聯網產業的發展。

由此可以看出,海康威視正在IoT物聯網領域發力。然而,這個領域遍布巨頭,其中有華為,阿里巴巴,以及騰訊。眾所周知,阿里巴巴的ET城市大腦項目,華為的一雲一池一平台項目,以及騰訊優圖,三巨頭分別布局視頻安防領域,當然,除此以外,還有其他視覺領域發展的細分公司,比如雲從科技,曠視科技,依圖科技等。有消息顯示,雲從科技已經成為銀行業第一大AI供應商。

反觀海康威視,雖然有多年的行業基礎,但實際情況並不樂觀,除了同行或新競爭對手的加入來分食市場份額,其財報中顯示,公司存在地方債風險:在政府相關項目領域,公司對 PPP 等建設模式一貫保持審慎態度, 在項目簽訂與實施管控過程中盡力降低風險。但是如果部分政府政策變更或財政支付能力下 降,仍然可能出現項目周期被延長、資金無法回收的風險。

當然,也有業內人士表示,“海康最大的優勢在於渠道能力,哪怕在很多縣級的客戶那裡,海康都能做到有人長期駐守。”然而地方債問題也或將成為海康威視的營收阻礙。

內憂外困 股東套現

從海康威視的歷史解禁數據顯示,2018年3月19日,有5.82億股解禁,解禁後20天內股價下跌8.81%,其中新疆威訊投資管理有限合夥企業解禁4.38億股,新疆普康投資有限合夥企業解禁1.44億股。而這兩個公司都是海康威視的前十大股東。

除了兩家公司外,其個人股東龔虹嘉在當季也相繼減持近1.3億股,而2017年9月龔虹嘉曾減持1.07億股,據統計,自公司上市以來,龔虹嘉已經套現48.7億元。由此,龔虹嘉也轉身成為“中國最優秀的天使投資人”。

此外,在未來的兩年裡,公司還將會有近1億股解禁。屆時,除股東套現外,如果海康威視沒有及時推出強有力的產品,那麽海康威視能否繼續維持如今的股價將會是個未知數。

安防市場由於互聯網巨頭們的進入變得不再安分,曾經的行業老大也面臨大小企業的圍剿,在此背景下,海康威視行業老大的位置也岌岌可危,正如諾基亞的那句名言:“我們並沒有做錯什麽,但不知道為什麽,我們輸了。”現如今,海康威視似乎正面臨著同樣的窘境,但GPLP犀牛財經認為,在行業內有豐富老道的經驗是海康威視的優勢,然而如何在人工智能浪潮下趕上這班車確實是個值得思考的問題,但願能越走越好。