映客成立了5年,盈利了5年。對比其他直播平台初期的燒錢,映客不走尋常路,始終維持著業績上的正向走勢,憑借其良好的現金流衝出直播大戰,鏖戰至資本市場。

不過,2019年映客中期報告虧損,結束了連續10多個季度的盈利,好在下半年扭轉局勢,映客最終實現營收32.69億元人民幣,經調整後全年盈利7146萬元。

值得注意的是,隨著行業競爭加劇,以娛樂秀場直播起家的映客2019年直播收入方面略顯疲態,同比下降近15%,這也直接導致了其2019年營收下降15.3%。

當然,面對增長困難甚至下滑的狀態,映客很早就圍繞著直播業務異塵餘生展開,抓住“娛樂+社交”的用戶群體的需求遷移主線,進行相關產品布局,比如上線主打戀愛交友的APP"對緣",收購社交產品“積目”等,甚至也在電商直播的風口下跑步入場,試圖打造“直播+社交+電商”的閉環。

不過,資本似乎並不買账。截至3月30日收盤,映客報收0.99港元/股,對比巔峰時期已跌超80%。

扭轉上半年虧損局面,實現連續5年盈利

2019上半年首次虧損千萬後,市場對映客的關注點便在其全年業績是盈利還是虧損。2020年3月29日,映客發布財報顯示,全年營收32.69億元,經調整後淨利潤7146萬元,連續5年盈利。

這意味著,映客下半年營收達17.83億元,實現淨利潤超8000萬人民幣。企業稱,收入增長的主要原因,是自2018年以來公司在技術及產品方面的投入初顯成效。除直播業務外,映客旗下多款創新產品業務增長迅速,收入大幅增加。

南都記者注意到,雖然實現了扭虧,但映客2019年營收和經調整淨利潤雙降,特別是淨利潤同比下滑88%。數字變化呈現出來的下滑原因即營收下降,支出增加。具體來看,映客營收減少近6億元,因新業務的開展,研發開支增加近1億元,銷售及推廣、行政等開支上漲,政府補貼減少5000萬元等。

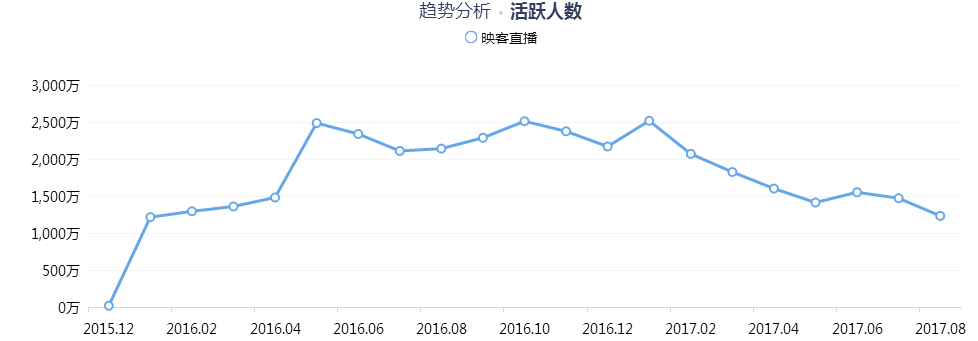

用戶方面,截至2019年12月31日,映客全年月平均活躍用戶達2981萬,較2018年月平均活躍用戶2549萬,同比增長17%。不過與YY、陌陌等頭部平台上億月活相比,明顯遜色不少。

直播業務增速陷瓶頸,映客注入社交基因

值得一提的是,2019年是映客的轉型之年。這一年,映客在秀場直播之外,還開辟了社交、音頻、電商等多項新業務,與已經穩定盈利的秀場直播相比,有些新業務還處於“燒錢”狀態,致使2019年上半年出現虧損,全年淨利潤亦大幅下滑。

財報顯示,映客的收入由直播、網絡廣告以及其他三部分構成。其中,直播為其核心業務,收入佔比高達97%。數據顯示,2019年映客的直播收入同比減少15%,自然連累其整體營收。

業內競爭激烈或許是原因之一。雖然疫情讓娛樂、直播等行業的紅利區間再次拉長,映客的直播日活、開播人數、停留時長等各維度數據均有不同程度的漲幅,但拋開整體利好因子,映客的數據卻不太好看。

據艾媒谘詢發布的中國在線直播行業研究報告,2019年12月中國在線直播移動端月活躍用戶數,在娛樂類直播平台中,映客直播落後於花椒直播和YY直播,月活躍數僅有963.5萬。

艾媒數據顯示,2019年中國在線直播行業用戶規模達5.04億人,增長率為10.6%;2020年用戶規模預計達5.26億人。這意味著直播行業的熱潮仍在持續,但也表明直播行業的用戶增量已經達到一定規模,其後續競爭的重心將落在直播模式的遷移上。

與諸多直播平台一樣,映客也在轉型,從直播切入到泛娛樂產業,在直播之外探索更多可能性,減少對直播的高度依賴,畢竟依賴直播其營收已連續四年下滑。

社交是其主攻方向之一。據南都記者了解,映客產品矩陣包括面向老年人的“大柚直播”、語音交友平台“音泡”和“不就”、地圖交友產品“22”等,多點落子,也從側面證明了其對社交寄予厚望。

但值得注意的是,映客以2019年上半年虧損換來的產品矩陣,目前僅有積目、對緣展現出一定的活力,其他產品還有待考量。數據顯示,對緣在春節時期日活躍人數暴漲300%,同時創造出月均收入近萬元的線上紅娘這一新興職業。

8500萬美元收購而來的積目APP在市場上的下載量雖位居品類前列,2019年底映客開始推動積目的商業化探索,但其仍處於虧損狀態,且有擴大之勢。

不過,映客目前現金流較為充沛。財報顯示,截至2019年底,公司現金及類現金總額共計29億元。充裕的現金流也映客在面對2020年複雜的市場環境時,有更多騰挪空間,一方面讓它能夠承受較高的短期業務盈利壓力,另一方面為新業務、新產品矩陣的穩健搭設,提供強力支撐。

試水電商,資本是否買账?

直播帶貨的風口正火,2019年最新發布的《直播生態發展趨勢報告》指出,直播已經發展成為電商在新時代的新產業,電商+直播呈現出極強的爆發性,正在創造一個千億級的新市場。

連羅永浩都跑步入場,本就有直播基因打底的映客也來分一杯羹。

2019年10月份,映客將原來的直播購和戶外頻道升級為嗨購頻道,搭建了更完善的“直播+社交+內容電商”生態。

2020年3月6日,湖南映客互娛網絡信息有限公司(下稱“映客互娛”)發生工商變更,公司經營範圍新增物流代理服務;貿易代理;美術品、珠寶、貴金屬製品、辦公設備的銷售等。映客互娛最大股東為映客創始人奉佑生。據悉。映客互娛擴大經營範圍與此前上線的“嗨購”頻道有關。

南都記者了解到,嗨購旨在升級內容電商生態,前期主要以三農、輕奢為主。同時映客也與世界各地的品牌以及國內保稅倉建立了合作關係。經過試水,嗨購用戶的客單價在160元左右。

3月22日,嗨購接入有讚入口,在二者達成合作後的直播賣貨首秀中,前一小時成交額便破300萬元,持續兩天共計6個多小時的直播活動吸引了超100萬觀眾在線圍觀。

不過,直播電商雖火爆,但也有進入壁壘。除了依靠電商App的免費流量成長起來的自身帶貨平台如淘寶、京東等TOP梯隊外,抖音、快手等短視頻平台成為流量巨擘加入帶貨亂戰,單純做娛樂直播的平台此時反應過來做電商帶貨,如何競爭?流量上就出現先天不足,特別是映客,背後無流量大佬加持,直播月活數顯露疲態,這也讓資本市場擔心其對新開拓的社交和電商業務的導流作用有限。

在資本市場上,映客似乎沒嘗到太多甜頭。2018年7月上市的映客曾是“港股娛樂直播第一股”,當時公司的發行價為3.85港元,此後,映客股價上漲到5港元以上,市值一度突破100億港元。但截至2020年3月30日,映客股價已經跌破1港元,收於0.99港元/股,總市值為19.87億港元。即使頻繁回購,也沒能挽回投資者的信心。

采寫:南都記者 葉露