銀行買債“基本不看外部評級” 增配低評級債待觀察

|

本報記者 辛繼召 深圳報導

拯救低評級

Wind數據顯示,今年上半年AA級及以下債券發行隻數佔比僅為25.57%,相比去年同期下降約17個百分點。AA級債券能發出來已屬幸運,更多的債券已取消發行。當下債券市場的現實是:AAA級信用債搶不到,AA級及以下賣不出去。背後是機構的信用風險偏好大幅下降。在將AA級別債券納入MLF擔保品後,央行7月18日視窗指導銀行增配低評級信用債。那麽商業銀行是否會增配,有哪些顧慮?7月19日債市又是如何反應?(楊志錦)

導讀

資管新規以來,大行基本隻買AAA、AA+優質國企債券,風險偏好明顯上移。理財淨值化帶來的估值問題是主要原因之一。此外,銀行配置債券過程中,基本不參考外部評級,而是有自己的風控體系。

視窗指導再度攪動債市漣漪。

7月18日,21世紀經濟報導獨家報導,央行近日視窗指導銀行,將向一級交易商額外提供中期借貸便利(MLF)資金,用於支持貸款投放和信用債投資。

備受市場關注的是視窗指導對於信用債投資,要求對AA+及以上評級按1:1比例給予MLF,AA+以下評級按1:2給予MLF資金,要求必須為產業類,金融債不符合。央行對參與銀行給予了一定的額度。

不過,政策後續仍待觀察。21世紀經濟報導記者調研發現,資管新規以來,大行基本隻買AAA、AA+優質國企債券,風險偏好明顯上移。理財淨值化帶來的估值問題是主要原因之一。此外,銀行配置債券過程中,基本不參考外部評級,而是有自己的風控體系。

銀行風險偏好上移

資管新規後,銀行配置債券的風險偏好明顯上移。

一位四大行投行部門人士表示,資管新規4月底公布之後,大行的風險偏好明顯上移。目前,該行主要配置AAA級的超短期債券,有些AAA的城投也比較危險;AA+評級的債券,優質國企發行的債券也會配置。

一位城商行資管部人士表示,上半年信用債違約事件頻發,原因之一在於資管新規後,理財採用淨值化估值,原來預期收益型理財還看不出來,現在一旦違約立馬就能看出來,銀行理財日益趨向風險厭惡型。AA+及以下等低評級債券違約事件多發,導致民企債券很難發出去。

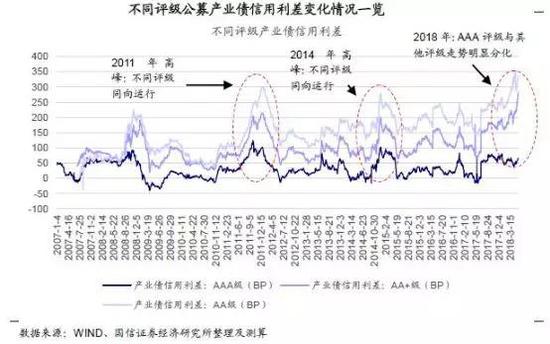

2018年以來,信用債發行回暖,但低等級債融資持續低迷。其中,AA級及以下發行規模佔比從2017年的近18%下滑到2018年以來的12%,月度淨融資額則持續為負。在二級市場上,低等級信用債收益率居高不下,交易近乎凍結,同期中票成交中AA佔比由11.52%下降至8.62%,AA-及以下從1.14%下降至0.39%。

視窗指導資訊傳播後的第一天(7月19日),資金面總體十分寬鬆,債市交投活躍,收益率較上日大幅下行。其中,信用債整體成交活躍度大為提升,成交期限集中在三個月以內和六個月左右的AAA、AA+短融產品,主要參與機構為基金和銀行。不過,中低評級債券成交雖放量但以城投債為主。

聯訊證券董事總經理、首席巨集觀研究員李奇霖表示,信用寬鬆的情況下,一般外溢最快的就是城投債,央行政策對銀行配置債券是一種激勵而非強迫。此外,有些城投已經公布脫離平台身份了,這種應該被算成了產業債。

一位城商行資管部人士表示,央行通過多給MLF正向激勵銀行增配低評級債券,各家開始想配點央行鼓勵的債券。

“哪怕不買AA,在買AA+的時候會更放心了。”一位農商行投行人士表示,資管新規發布以來,同業理財收縮,不少銀行資管部門很多要調整,暫緩了投資步伐。而在此前,銀行資管部的負債成本高,表外相對監管松點,資管部門配置債券一般較銀行其他部門都比較激進。

銀行增配債券的另一種可能,是銀行贖回自家委外的債券。一位中小銀行投行部負責人表示,2017年以來,不少銀行贖回了委外账戶投資的債券。究其原因,2016年底以來,不少委外账戶浮虧,而且扭轉無望,部分銀行對基金管理人失去了信心,不再信任其投資能力。於是銀行提前結束專戶、處置資產,部分債券轉回銀行自己管的账戶裡。

後續配置待觀察

不過,政策後續仍待觀察。7月19日下午國開債招標,5年期比預期低4bp,加返費比二級低6bp,7年期也低於預期4bp。一位固收人士表示,債市早盤對央行政策對利率債的影響解讀為利空,下午利率債需求大增,應該是交易盤和配置盤疊加的結果。從銷售反映的情況來看,配置盤比較多。

一位農商銀行投行部人士表示,政策對該行短期實質影響不大。該行今年以來要求配置債券必須為AA+以上,央行政策引導銀行購買低評級債券,大行資金實力較為充裕,

有大行投行人士表示,低評級民企本來就在銀行貸款有抵押,這樣就限制了企業杠杆率,但部分民企在信用債市場擴張過度,造成本身流動性極其緊張。

接受21世紀經濟報導記者採訪的多家銀行反饋,央行只是提供流動性而已,並不負責信用風險。外部評級比較混亂,大行都有自己的風控體系,很多AA+的評級也有風險,而且同樣AA+的企業,償債能力差異很大。

一位股份行資管部人士表示,該行配置債券有自己的風控體系和評價體系,符合本行標準的才會考慮,且“基本不看外部評級”。

此外,去年以來,央行、銀保監會等監管機構對銀行的監管分項指標非常細致和嚴厲,銀行需要調整投資結構滿足監管要求。

21世紀經濟報導記者獨家獲悉,華東某地方銀監局的監測指標中,對當地銀行的資金業務、資產規模、負債規模等均設定了監測指標。包括:貸款佔總資產比例不低於一定比例;資金業務佔總資產比例不高於一定比例,且需壓降;營運資金杠杆倍數不得高於一定比例;同業負債依存度維持在較低水準;包括自營、理財在內的非標資產餘額到期收回,不得新發生業務等。

責任編輯:牛鵬飛