文/意見領袖專欄作家 蔣飛

核心觀點

雖然8月份產需均有一定程度恢復,但不可忽略的是去年低基數的影響。實際上當前復甦的基礎並不穩固,外需即將回落、疫情反覆升溫、國內風險處置等因素影響,我們認為四季度要維持經濟復甦態勢,仍需在貨幣和財政政策上加碼。

8月份社會消費品零售總額同比為5.4%,前值2.7%。房地產方面:1—8月份建案銷售面積累計同比下降23%,較前7月降幅收窄0.1個百分點;房地產開發投資累計增速為-7.4%,較前7月降幅擴大1個百分點。

1-8月份固定資產投資完成額累計同比為5.8%,前7月為5.7%;其中製造業投資累計增速為10%,前7月為9.9%;基礎建設投資(不含電熱氣水)累計增速為8.3%,前7月為7.4%。

工業增加值增速為4.2%,前值3.8%。

8月份社會消費品零售總額同比增速加快,略高於我們預期的4.9%。一方面是減稅政策仍在刺激汽車消費回升,一方面居民出行邊際好轉,餐飲消費大幅轉正。但建案銷售仍在築底,雖然8月降息、LPR調降、城市放鬆房地產政策等對地產有一定提振作用。但9月前兩周,30大中城市建案成交面積又有拐頭向下跡象。

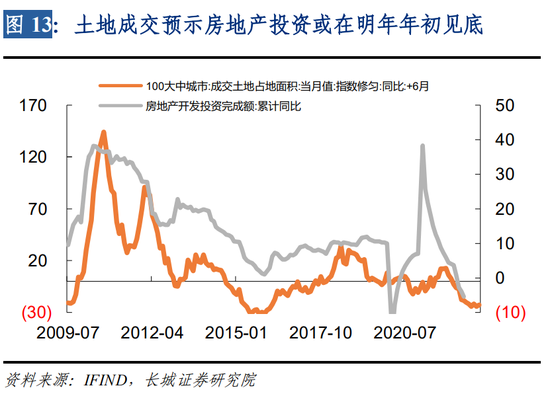

8月份刺激政策密集頒布,國常會多番部署,政策向製造業和基建投資等方面傾向,雖然房地產投資進一步下滑,但整體固定資產投資累計增速小幅回升。不過PPI同比快速下降,擠壓製造業企業利潤,可能一定程度上抑製製造業投資增速持續上升,我們預計四季度製造業投資增速仍將緩慢回落。而在財政政策、政策性開發性金融工具等多項刺激政策的助力之下,四季度基礎設施建設和重大項目投資增速回升仍然有動力。百大城市成交土地面積同比有一定好轉,預示房地產投資完成額累計同比或將在今年年底到明年年初見底。

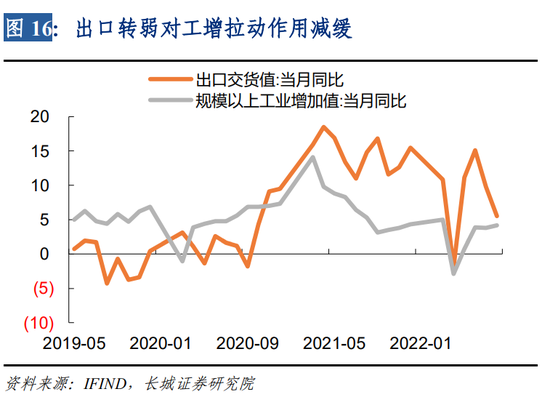

8月份規上工業增加值同比增長4.2%,略高於我們預期的3.9%。出口轉弱、高溫持續擾動,給工業生產帶來一定影響。

8月份我們對GDP增速的跟蹤值較7月份進一步上升,或顯示出8月份國內經濟修複速度有一定提升。刺激政策繼續頻頻發力,雖然對8月份產需恢復加速有一定幫助,但不可忽略的是去年低基數的影響。實際上當前復甦的基礎並不穩固,外需即將回落、疫情反覆升溫、國內風險處置等因素影響,我們認為四季度要維持經濟復甦態勢,仍需在貨幣和財政政策上加碼。

消費恢復速度加快

8月份社會消費品零售總額同比為5.4%,比7月增速回升2.7個百分點,略高於我們預期的4.9%。8月份社零修複速度恢復早有端倪,我們跟蹤的三大高頻指標同比均走強:8月乘用車日均銷量漲幅擴大,9城地鐵客運量同比由負轉正,30大中城市建案銷售面積降幅明顯收窄。同時,不考慮價格因素8月社零實際同比也回正,為2.2%。

1.1減稅政策仍在刺激汽車消費

統計局數據顯示8月份汽車類銷售額達3975億元,同比上漲15.9%,增速比上個月上升了6.2個百分點。這與8月份的汽車銷量同比增速一致,乘聯會數據顯示,8月乘用車市場零售達到187.1萬輛,環比增長2.9%,由於低基數原因,同比增長28.9%,是以往10年的最高增速。

5月份頒布的車輛購置稅減征政策將延續到年底,四季度對乘用車銷售仍有一定的刺激作用。國家稅務總局數據顯示,今年6至8月份,全國約355.3萬輛車享受了車輛購置稅減征政策,享受政策的車輛數、減征稅額均呈逐月增長態勢(6月享受減征政策車輛109.7萬輛,7月116萬輛,8月129.6萬輛)。8月30日發布的《2022年上半年中國財政政策執行情況報告》中提到:“為穩定汽車消費,對不超過30萬元的2.0升及以下排量乘用車階段性減半徵收車購稅,大約將惠及870多萬輛乘用車。”按此估計,政策效果有望延續至年底,乘用車單月銷量有望繼續創歷史新高。

1.2 居民出行繼續恢復,餐飲收入大幅好轉

8月份社零恢復加速,除汽車拉動作用明顯,居民出行好轉帶來的餐飲收入提高也有較大貢獻。同花順數據顯示,8月份9城地鐵日均客運量為4,265.35 萬人次,由於低基數原因,同比轉正至5.3%(7月同比-16.2%)。同樣的,餐飲收入環比增加同比大幅回正,升至8.4%。

值得注意的是,實際上地鐵客運量、乘用車銷售以及社零同比快速轉好的一個原因都是去年同期低基數影響。8月份9城地鐵客運量僅較7月環比上升3.9%,9月至今地鐵客運量再次跌落至3500萬人次的低位;餐飲收入及社會消費品零售總額環比分別僅上漲1.5%和1.1%,體現出消費需求的恢復可能仍不穩固。

1.3 房地產銷售增速仍在築底

8月15日央行分別下調 MLF、逆回購利率各10BP,隨即8月20日1年期和5年期LPR利率進一步分別下調5BP和15BP,直指刺激建案銷售。8月份房地產銷售市場應聲回暖,建案銷售面積單月同比下降22.58%,比上個月降幅縮窄6.3個百分點,累計同比增速也企穩回升至-23%。不過房地產下遊部分商品銷售仍持續下滑,如家具類和建築裝潢類零售8月份同比增速分別是-8.1%和-9.1%,降幅進一步擴大,拖累消費的復甦。

9月份前兩周,30大中城市建案成交面積又有拐頭向下跡象。9月以來,各城市放鬆房地產政策繼續加碼,部分一、二線城市如廣州放鬆限價、濟南進一步放開限購,一定程度有利於提振當地交易行情。三季度房地產銷售增速可能仍在築底,我們認為要穩住建案大幅下降趨勢,可能仍需貨幣政策端發力。

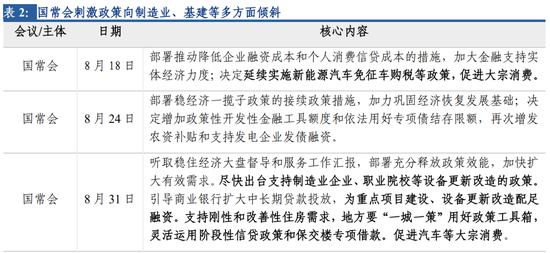

刺激政策密集頒布

投資增速小幅回升

1-8月份,固定資產投資累計同比增長5.8%,比前7月回升0.1個百分點,與我們預期一致。其中製造業與基建(不含電力)投資分別升高0.1和0.9個百分點至10%和8.3%,接近我們的預測(分別為9.8%和7.8%)。房地產投資降幅擴大1個百分點至-7.4%,低於我們預期的-6.7%,拖累整體固定資產投資。製造業與基建投資的韌性走強,可能受近期密集刺激政策托舉。

2.1 製造業投資增速小幅回升

1-8月份製造業投資累計增速為10%,比前7月回升了0.1個百分點。當前的製造業投資增速可能受兩方博弈影響,一方面國常會密集頒布刺激政策,稅收、信貸等領域優惠政策積極向製造業企業傾斜,有利於製造業企業生產投資;另一方面PPI快速下降,製造業企業利潤累計同比持續負增,可能一定程度上抑製製造業投資增速持續上升。我們預計四季度製造業投資增速仍將緩慢回落。

值得一提的是,8月份多個高技術製造行業投資增速進一步抬升,計算機、通信和其他電子設備、電氣機械和器材、汽車等行業同比增速分別上升0.1、1.2和3個百分點,增速遠超製造業整體投資增速。

2.2 基建投資高增速繼續上升

1-8月份,基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長8.3%,比上月提高0.9個百分點。一方面是財政政策的資金支持,另一方面是政策性開發性金融工具等多項刺激政策的助力,四季度基礎設施建設和重大項目投資增速回升仍然有動力。

基建投資分行業看,水利及公共設施管理業持續拉動基建投資。1-8月水利管理業投資增長15%,增速進一步上升0.5個百分點。公共設施管理業和道路運輸業投資同比增速分別上漲1.4和1.5個百分點至13.1%和1.3%。9月5日的國務院政策例行吹風會,提出追加3000億元以上金融工具額度,並可以根據實際需要擴大規模。加大對基礎設施建設和重大項目的支持力度,將老舊小區改造、省級高速公路等納入支持領域。道路運輸業投資累計同比仍然有望回升。

2.3 房地產投資降速擴大

1-8月份房地產開發投資完成額同比下降7.4%,比前7月降幅擴大1個百分點。從房地產開發資金來源看,貸款資金累計同比降幅收窄1個百分點至-27.4%,自籌資金累計同比降幅擴大0.9個百分點至-12.3%。當前土地市場或在磨底期,8月份土地成交價款累計同比-42.5%,降幅繼續縮窄0.5個百分點;百大城市成交土地面積同比有一定好轉,預示房地產投資完成額累計同比或將在今年年底到明年年初見底。

1-8月份房屋竣工面積累計同比降幅收窄2.2個百分點至-21.1%,從8月份單月同比降幅更是大幅縮窄超30個百分點至2.5%。顯示7月以來各地方政府與企業在保交樓方面措施有一定效果。 9月7日,大河報·豫視頻記者獲悉,鄭州市於近日印發了《鄭州市“大乾30天,確保全市停工建案全面復工”保交樓專項行動實施方案》的通知。通知指出:10月6日前,實現鄭州全市所有停工問題建案項目全面持續實質性復工。不過當前建案銷售面積增速築底,房屋新開工與施工面同比仍有下降壓力。1-8月新開工面積累計增速為-37.2%,8月單月增速趨勢下降-35.7%,降速進一步擴大;同時施工面積增速也是持續下降。

出口轉弱、高溫擾動

工業生產弱復甦

3.1 工業增加值同比略高於我們預期

8月份製造業PMI指數依然處於收縮區間(49.4%),已預示製造業仍在弱復甦,實際上8月份規上工業增加值同比增長4.2%,較上月回升0.4個百分點,略高於我們預期(3.9%)。我們主要參考了部分行業開工率和貨運物流情況:8月份多個行業(焦化企業、PTA、汽車半鋼胎)開工率同比增速轉弱,同時貨運物流也未明顯轉好,整車貨運流量指數同比依然在-20%左右的低位。)

8月份出口轉弱、高溫持續擾動,給工業生產帶來一定影響。出口交貨值同比增速較7月份大幅下滑了4.3個百分點至5.5%,對工業增加值的拉動作用減緩。而高溫帶來的居民用電需求上行使得電力、熱力、燃氣及水生產和供應業增加值同比躍升至13.6%,比上月漲幅擴大4.1個百分點,一定程度上繼續拉升工業生產同比增速回升。

3.2 工業生產結構分化

工業生產其他兩大門類中,采礦業繼續回落2.8個百分點至5.3%,製造業回升0.4個百分點至3.1%,上下遊整體分化較明顯。

分行業看,8月份汽車製造業產值增速依然保持領先,帶動工業生產。汽車製造業工業增加值同比增長30.5%,增速進一步上升8個百分點。其他多個技術密集行業增加值同比增速也好於工業增加值整體增速(如鐵路、船舶、航空航天和其他運輸設備製造業5.8%、電氣機械和器材製造業14.8%、計算機、通信和其他電子設備製造業5.5%)

8月份PPI生產資料價格同比漲幅回落至2.4%,統計局公布的30個行業中有25個行業價格同比漲幅縮窄或降幅擴大,一個明顯特點是上遊煤、石油、黑色金屬、有色金屬同比漲幅回落或降幅擴大。價格回落可能阻礙生產增長,對應上遊煤炭石油天然氣開採業漲幅明顯收窄,黑色金屬冶煉壓延、金屬製品業等工業增加值仍然同比負增。

分產品看,新能源汽車、移動通信基地台設備、太陽能電池等綠色智能產品產量同比分別增長117.0%、25.7%、21.6%,是主要工業產品中的亮點。但集成電路、智能手機產量同比分別下滑11.4%和24.7%,降幅均明顯擴大。

庫存端來看,8月份PMI產成品庫存指數已出現明顯的下滑趨勢,進入去庫存周期。PPI快速下滑也推動企業被動去庫。

長城證券GDP跟蹤指數月度值

8月份,長城證券GDP跟蹤指數對居民消費支出同比擬合值為4.9%,對固定資本形成總額同比均值的擬合值為6.8%。從歷史數據來看,我們的模型擬合值與GDP中的消費支出、固定資本形成額的走勢較為接近,對GDP消費與投資分項變動有一定參考意義。

8月份我們對GDP增速的跟蹤值為5.4%左右,比7月份上升0.8個百分點,或顯示出8月份國內經濟修複速度有一定提升,拉動GDP增速回升。

政策仍需加碼

近期刺激政策頻頻發力,雖然對8月份產需恢復加速有一定幫助,但不可忽略的是去年低基數的影響。實際上當前復甦的基礎並不穩固,外需即將回落、疫情反覆升溫、國內風險處置等因素影響,我們認為四季度要維持經濟復甦態勢,仍需在貨幣和財政政策上加碼。我們在《20220913周報》等多篇報告中反覆強調,國內財政政策方面,當前專項債限額和餘額之間有1.55兆左右的差值,已公布調增5000億,中央要求10月底前發行完畢,優先支持在建項目,預計四季度或再調增5000億專項債額度。政策性開發性金融工具已新增3000億額度,四季度仍有續接可能。國內貨幣政策方面,預計今年降息50BP,四季度仍可能降息降準,人民幣兌美元匯率或破7。

風險提示

國內宏觀經濟政策不及預期;降息降準不及預期;財政政策超預期;新冠疫情再次爆發。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)