文 | 簡容

經濟學博士,現任職某銀行金融市場部

原載澎湃

4月17日,央行決定從2018年4月25日起,下調大型商業銀行、股份製商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點;同日上述銀行將各自按照“先借先還”的順序,使用降準釋放的資金償還其所借央行的中期借貸便利(MLF)。

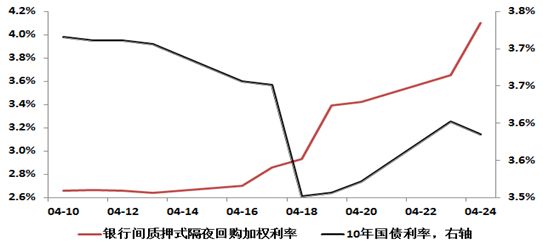

但在之後的一周,中國的貨幣市場利率不降反升,4月24日銀行間市場質押式隔夜回購利率(R001)曾一度觸及最高利率21%(收盤在4.05%),而同期10年國債利率則由3.66%降至3.59%(4月18日曾一度降至3.5%),因此,這一次貨幣市場利率的飆升,不是“錢荒”,而且受降準政策刺激下的,市場預期快速轉為極度樂觀的表現,出現了借錢搶劵的行情,因為大家都預期伴隨4月25日降準資金的到位,無論是貨幣市場利率,還是債券市場利率均將大幅下行。

圖1:中國貨幣市場利率和10年國債利率

上述金融市場變化,表明市場對於央行政策取向的判斷已有了深刻變化,由於本次降準舉措,既是易綱行長履新以來貨幣政策工具使用上的首次舉動,同時又代表了本屆政府巨集觀調控的邏輯特點。

因此,透過本次降準,需要在巨集觀層面進行兩個層面的分析。

第一個層面的分析:本次降準的初衷是什麽?

初衷1:貨幣供求關係矯正的需要。年初“兩會”審議通過的《政府工作報告》明確提出“穩健的貨幣政策保持中性,要鬆緊適度。管好貨幣供給總閘門,保持廣義貨幣M2、信貸和社會融資規模合理增長,維護流動性合理穩定,提高直接融資特別是股權融資比重。”今年一季度最新的巨集觀數據顯示,GDP名義增速已由2016年1季度6.9%的低位回升至目前的10.2%,同期社會融資增速雖回落,但還保持在GDP曲線之上(10.5%),可是M2的增速卻已降至8.2%的歷史低位,顯然與政府工作報告提出的要求存在較大程度的偏離,需要對其做出矯正。

圖2:中國經濟增長與貨幣金融環境

另外,貨幣乘數(M2/基礎貨幣)於今年1月份升至5.6之後,已連續兩個月下降,貨幣乘數的縮小更會加重M2下降態勢。

圖3:M2增速與貨幣乘數

因此,通過降低準備金率,擴大貨幣乘數,進而抬升廣義貨幣供給(M2)增速,就具備了政策太空。而在2016--2017年期間,M2雖也持續處於下降態勢,但由於當時經濟一方面受到結構性因素拖累,另一方面還受到周期性因素的拖累,所以GDP曲線始終位於M2曲線下方,加之貨幣乘數還處於持續擴大狀態,所以當時大幅、連續降準的太空十分有限。

初衷2:經濟周期性態勢好轉後的總量調控的太空打開。GDP實際增速觸底回升、GDP名義增速重返兩位數、物價情況的持續好轉、以及訂單、貨運、用電量等高頻數據,均反映出經濟逐步具有了趨勢性復甦勢頭。而從4月23日政治局會議公告措辭釋放出的信號是,巨集觀層的判斷已轉為“經濟周期性態勢好轉”(去年4月份政治局會議公告的措辭是“當前經濟向好有周期性等因素”),相應巨集觀調控也應有所調整。例如,針對結構性問題的滴灌應逐漸向總量調控回歸,同時通過用準備金置換出高成本的MLF資金(目前1年期MLF利率為3.3%),還能為商業銀行主動降低融資成本提供太空。

初衷3:應對外部“貨幣政策正常化”的需要。在美聯儲加息和縮表的帶動下,“貨幣政策正常化”已成為全球貨幣政策取向的趨勢,對此易綱行長在博鼇亞洲論壇曾明確表示“關於主要經濟體央行資產負債表收縮問題,我們在很早前就已經預期到了這種變化,所以已經完全準備好了”。本次央行在實施一次一個百分點的降準同時,要求商業銀行用降準釋放的資金償還其所借央行的MLF,本次降準將償還MLF約9000億元,這樣的操作反映到央行資產負債表上,就是央行在資產端減少9000億的MLF,同時負債端減少9000億的商業銀行的備付金,從而央行進行了9000億規模的縮表。如果再結合之前,央行跟隨美聯儲上調政策利率,實際上中國央行同樣走的也是“加息+縮表”的貨幣政策正常化路徑。

綜合上述三個初衷分析,預計央行還會多次採用本次調整存款準備金工具的方式,目前MLF餘額近5兆,最遠到期日是2019年4月17日。理論上,未來央行很可能會采取每隔兩個月降準一次,幅度為1%,同時置換8000億左右的MLF,那麽到2019年4月前後,央行共還有五次降準太空。

第二個層面的分析:調控方式轉變後的風險是什麽?

風險1:前期去杠杆成效的前功盡棄。經過兩年多的“去杠杆”,中國巨集觀杠杆率快速上升的趨勢終於得到控制,但處於高位。按照國際清算銀行的統計數據,自2016年4季度以來,中國非金融部類(包括政府、家庭居民和實體企業)債務餘額佔GDP就穩定在256%左右,其中實體經濟的債務餘額佔GDP比重還由166%回落至163%,政府債務餘額佔GDP比重穩定在46%,家庭居民債務餘額佔GDP的比重由45%升至48%。

圖4:中國巨集觀杠杆率

但目前中國經濟中仍然存有無效率債務,最典型的數據證據就是,非金融部類一年的利息支出總量從2012年開始就持續超出每年GDP的增量,經過巨集觀“去杠杆”之後,所以有所改善,但截至2017年,非金融部類的年付息量佔GDP增量的比值仍有1.1。

圖5:中國非金融部類年付息規模

因此,無論從相對規模,還是絕對規模而言,目前中國巨集觀杠杆率尚沒有完全修複到位,對此4月23日政治局會議也很明確的強調“首先要全力打好‘三大攻堅戰’”,可見在巨集觀政策層面,“去杠杆”工作也沒有結束。

另外,從央行和商業銀行體系資產負債表之間關係來看,央行的縮表並不會帶來商業銀行體系資產負債表的收縮。例如2015年央行曾縮表2兆,但商業銀行體系反而擴大了資產擴張速度,每年資產增量由20兆一舉升至2016年底的31兆之上。之後商業銀行體系資產擴張速度開始下降,主要還是在2017年“三三四十”的金融強監管下才得以快速下降,目前商業銀行體系資產擴張速度已降至17兆(2012年的水準)。

圖6:中國央行和商業銀行資產擴張速度

所以,當央行逐步向“貨幣政策正常化”和“總量調控”邁進時,如何夯實已取得的“去杠杆”成果,就成為易綱行長此次貨政新舉措之後,要面臨的第一個考驗。

風險2:中美利差穩定性喪失後對匯率產生不確定影響。在博鼇亞洲論壇上,易綱行長在接受記者提問時,還就中美利差給出了十分清晰的判斷——“目前,中美利差處於比較舒服的區間……人民幣的收益率曲線還是一直比美元收益率曲線高80-100個基點,保持了穩定的利差……目前貨幣政策格局和利差格局總體上都是穩定的,有利於中國經濟發展。”正如易綱行長所言,目前無論是貨幣市場利率,還是10年期國債利率,中美的利差基本穩定在100個基點(相當於1%)。

但是美聯儲的加息和縮表進程還在繼續,意味著美元利率正處於上升通道中,而就在昨晚美國10年國債利率已經突破了3%,按照易行長“100基點中美穩定利差是舒服的”推算,中國10年國債利率應在4%左右,但是實際情況是,中國10年期國債利率由年初的4%高點,在4月18日曾一度降至3.5%(即央行宣布降準的第二天)。

圖7:中美長期利率及利差變化

若真如上文預期,未來央行多次採用降準1%置換MLF的操作,那麽自2012年以來逐漸形成的中美利差的穩定關係可能就喪失了,由此勢必會對人民幣匯率產生影響,或者中國貨幣當局還是再次陷入“不可能三角”的困境。即從匯率穩定角度,需要穩定的利差,那麽中國長期利率就需要跟隨美國長期利率上行,但這樣就與降低融資成本背離;但如果不保持中美利差的穩定,匯率則會受到干擾。這無疑是易綱行長要面臨的第二個考驗。

風險3:直接融資功能恢復中的政策協調性問題。從去杠杆的角度,需要實體企業增加股權融資,降低債務融資,即提高直接融資比重。但針對金融亂象監管的持續加強,直接結果卻是直接融資大幅萎縮。例如2017年直接融資佔社融融資的佔比由前兩年24%,直線式的降至7%以下,2018年一季度雖有所回升,但還是處於12%的低位,其中債券融資比重為9.6%,股權融資僅為2.3%,表明直接融資功能雖在恢復,但主要還是依靠債務融資工具,換而言之杠杆率並沒有得以改善。

圖8:中國直接融資及結構變化

可見,貨幣政策、監管政策和去杠杆巨集觀訴求間的平衡問題,變得越來越複雜,之前貨幣政策之所以更多倚重結構性的滴管模式,就是對這種複雜性的適應。如今,在總量調控加力之下,如何實現兼顧,就成為易綱行長要面臨的第三個考驗。

綜合三個初衷和三個考驗,對於本次降準,我更願意從“央行想改變”的角度去理解(絕不僅僅是政策取向的調整而已),正如筆者之前在《大國央行新行長易綱:堅定的相信市場者》中引述易綱行長的一句話“你是否相信市場經濟?你相信到什麽程度?”,在經歷10年危機之後,是時候央行要做出改變了,至於說能否順利改變和改變成功,正是對市場派易先生的智慧考驗(完)。

責任編輯:李彥麗