文/新浪財經意見領袖專欄(微信公眾號kopleader)專欄作家 任澤平 甘源

2018年已降準4次,此前3次對應的貨幣乘數提升均呈現邊際減弱,顯示穩經濟目標非降準單一政策所能簡單實現,未來在降準之外需要關注更多其他政策。

事件

2018年10月7日,中國人民銀行決定從2018年10月15日起下調人民幣存款準備金率1個百分點,釋放資金部分用於償還當日到期的約4500億元MLF,除去此部分共釋放增量資金約7500億元。

解讀

1、核心觀點:年內第4次降準,強調逆周期調節和服務實體經濟。

2018年10月7日央行宣布年內第四次降準:自2018年10月15日起,下調大型商業銀行、股份製商業銀行、城市商業銀行、非縣域農村商業銀行、外資銀行人民幣存款準備金率1個百分點。降準所釋放的部分資金用於償還10月15日到期的約4500億元中期借貸便利(MLF),並額外釋放7500億元。

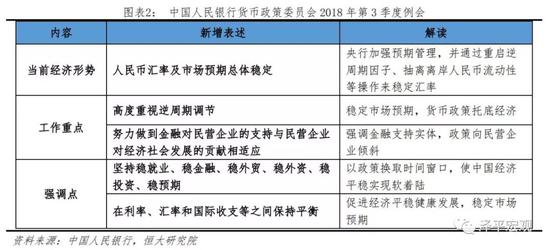

2018年9月26日,央行3季度貨幣政策例會強調:1)高度重視逆周期調節;2)努力做到金融對民營企業的支持與民營企業對經濟社會發展的貢獻相適應,提升金融服務實體經濟能力,推動形成經濟金融良性循環;3)堅持穩就業、穩金融、穩外貿、穩外資、穩投資、穩預期;4)在利率、匯率和國際收支等之間保持平衡。同時,金融去杠杆逐步轉入穩杠杆。

2、本次降準節奏力度較大,同前3次降準相比,本次釋放資金創年內新高。

一般而言,降準政策宣告時間代表信號效果,宣告與實施間隔反應政策時效。本次降準的宣告時間在國慶長假最後一天,提振市場預期的意圖明顯;宣告與實施間隔與4月定向降準相同,均為8天,低於1月的117天和7月的11天,說明貨幣當局對目前國內外經濟形勢的擔憂,提前做好預調微調。

3、本次降準主要目的是優化流動性結構,引導銀行服務實體經濟。

從2013年7月至今年8月,作為基礎貨幣的準備金(包括法定與超額)從19.5兆上升到22.8兆,上升3.3兆,但這些基礎貨幣中由MLF投放產生的比例卻從0%上升到了22.5%,中國基礎貨幣投放從過去的主要依靠外匯佔款被動投放逐漸轉向主要通過貨幣政策工具主動投放,這使得基礎貨幣中對銀行而言高成本、並且具有到期期限的比例顯著增加,削弱了銀行擴張信貸的意願。因此,如央行公告所述,本次降準主要目的是優化流動性結構,在維持銀行流動性總量近似不變的情形下增加銀行資金穩定性,增強銀行服務實體經濟信心。

4、降準背景:國內經濟下行壓力較大,外部中美貿易戰再度更新。

中美貿易摩擦的影響開始顯現。9月PMI新出口訂單48%,創2015年以來的新低。9月18日美方宣布自24日起將對華2000億美元商品加征關稅,稅率為10%,2019年1月1日起上升至25%,這是繼7月6日正式打響第一槍、8月23日美對華160億美元進口商品征稅生效之後,雙方再度強力交手。同時,美國經濟持續復甦,美國10年期國債收益率超3.2%,美聯儲9月加息25個基點且年內第4次加息預期增強,歐央行4季度減少QE,石油價格連續攀升。

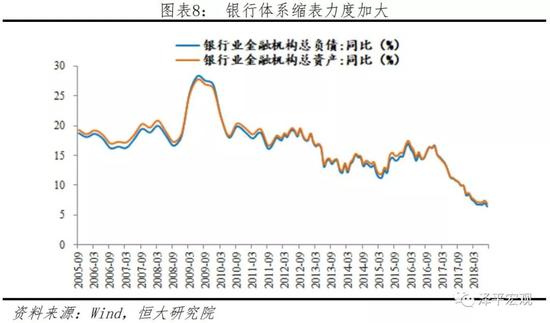

近期土地市場降溫,土地流拍創新高,疊加棚改貨幣化比例降低,投資面臨下行壓力。金融周期進入下半場,8月社融增量低於上年同期、M2增速持續下降,自7月起銀行存貸差連續2個月為負、資產負債表同比增速創新低;結構上反應貨幣供給與實體需求的M1/M2比值延續下降趨勢,貨幣對於物價的影響力下降;監管上為應對資管新規,銀行表外回表內,增加了對表內流動性的需求。

5、在美聯儲加息的同時國內降準,表明貨幣政策以國內目標為主,保持獨立性。

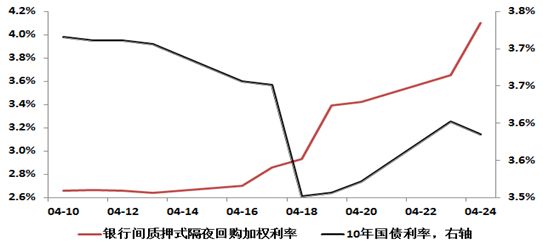

央行連續2次未跟隨美聯儲加息,展現央行貨幣政策獨立性,根據不可能三角,重視國內經濟。9月美聯儲年內第3次加息,縮表規模持續擴大,10月3日後美國10年期國債收益率突破3.2%,美債快速上行,中美利差縮窄,引發資本外流預期,人民幣貶值預期上升。但央行自6月未跟隨美聯儲升息後,9月仍未跟隨,進一步說明央行注重國內變化和貨幣政策獨立性。

中美貨幣政策分化,未來可能加強資本管制以減輕匯率貶值壓力。本次降準政策恰跟隨於美聯儲加息之後,與美國緊縮貨幣的政策方向相反,中美利差進一步縮窄,對匯率或有一定壓力。不過,由於中國8月末中間價重啟逆周期因子、9月末央行釋放發行離岸央票信號,人民幣匯率在加速貶值後目前已趨穩。考慮到中國外匯儲備金額在全球多國中屬高位、國際投資頭寸口徑外債佔比低於多數國家,人民幣匯率未來並不存在繼續強烈貶值的條件。由於目前人民幣匯率已到6.9,心理關口考驗,底線思維凸顯。

6、此次降準並不意味著貨幣政策大幅放鬆,嚴監管和去杠杆限制信用擴張和貨幣乘數提升,國內金融環境仍較為緊張。

降準+置換MLF,一方面釋放存款準備金,促進貨幣乘數回升,另一方面,降低銀行以及實體企業資金成本,並通過激勵措施使得實體經濟融資難融資貴情況得到緩解,緩解寬貨幣傳導至寬信用的掣肘因素,使資金不再淤積在銀行間市場。在當下中國經濟疲軟,金融風險積聚且外部不確定性加大的同時,降準有助於穩定市場預期,並適當托底經濟,配合財政政策發揮逆周期調節的作用。

2018年已降準4次,此前3次對應的貨幣乘數提升均呈現邊際減弱,顯示穩經濟目標非降準單一政策所能簡單實現,未來在降準之外需要關注更多其他政策。

其一需要關注貨幣政策的終端傳導是否進一步打通。貨幣政策僅能調控基礎貨幣,基礎貨幣投放後能否進入實體經濟仍依賴銀行信貸擴張,但目前多項數據顯示該步驟傳導受到阻滯。數量上看,M2增速自2017年以來持續低於名義GDP增速,社融增速亦接近名義GDP增速,顯示目前廣義貨幣持續收緊;價格上看,信用利差近年顯現持續上漲趨勢,銀行間IBO-DIBO利差擴大,表明資金不僅沒有有效流入實體經濟,甚至也沒能夠有效覆蓋非銀金融機構,銀行間流動性過剩與銀行外流動性不足並存。

其二需要關注後續深化改革、釋放減稅紅利的進程。目前地方政府與國企的預算軟約束問題、基層執行中央政策的一刀切問題、民企生存困境問題等,迫切需要進一步減稅降費、深化改革。

面對去杠杆、逆周期調節、促改革等多重目標,本次降準進一步顯示政策取向漸漸重視穩經濟、穩預期。但降準絕非重走大水漫灌的老路,堅定不移推動財稅、金融、國企等領域改革,在穩杠杆的同時疏通貨幣政策傳導機制,支持為實體經濟、小微企業的發展。

(本文作者介紹:恆大集團首席經濟學家,恆大經濟研究院院長。曾擔任國務院發展研究中心巨集觀部研究室副主任、國泰君安證券研究所董事總經理、首席巨集觀分析師。)