利率是資金的價格,利率下行意味著資金充裕,價格下跌。

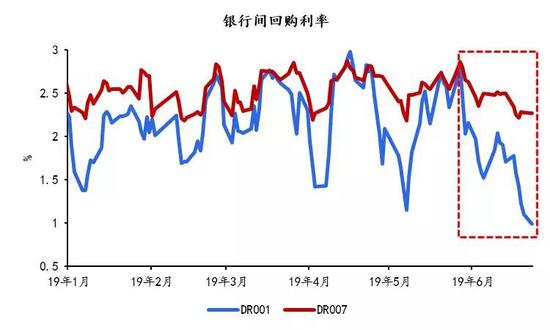

7月2日,反映市場利率走勢的DR001利率收盤價跌至0.90%,特別值得一提的是,其盤中最低價甚至跌到0.70%,低於0.72%的超額準備金利率,史上首次。

此外,DR007利率收盤2.13%,也低於7天逆回購利率2.55%。

上面這些名詞非常專業,很多人可能看不懂,現在我給大家解釋一下。

DR001全稱是銀行間存款類機構隔夜質押式回購利率,是銀行等金融機構間相互借錢的利率,DR001是隔夜利率,DR007是七天期利率,兩者主要是期限不同。由於1天和7天時間都很短,所以也被視為短期利率,兩個利率的走低說明現在資金真的很充裕。

那麽,什麽又是超額準備金利率呢?

超額存款準備金是相對於法定存款準備金而言的,所謂法定存款準備金是銀行每吸收一筆存款後必須拿出一定比例存在央行账戶的資金。而超額存款準備金同樣是銀行在央行裡的存款,但它是超出法定存款準備金後的資金,這是商業銀行可以自由支配的資金,目前的利率是0.70%,是央行給商業銀行們的利率。

但央行與商業銀行們的利率並不只有這一個,還包括逆回購利率、MLF利率、常備借貸便利(SLF)利率等,目前7天逆回購利率是2.55%、7天SLF利率是3.55%。

看見了嗎?

在央行-商業銀行進行資金交易的幾個利率當中,SLF利率是最高的,而超額準備金利率是最低的,所以他們會形成一個走廊,央行-商業銀行的利率就鎖定在這個走廊裡面。

然而,通過上面的分析我們就知道了,SLF利率、超額準備金利率是央行-商業銀行之間的借錢利率,是政策利率,對普通老百姓來說看不見、摸不著,只有商業銀行-企業、居民之間的借錢利率才是老百姓切身能感覺到的實際利率。

中國金融市場有三大利率體系,一是央行-商業銀行之間的借錢利率,二是商業銀行-商業銀行之間的借錢利率,三是商業-企業、居民之間的借錢利率。

錢是由央行印的,所以我把第一個利率理解為出廠利率,第二個利率理解為批發利率,第三個利率理解為零售利率。從理論上,央行-商業銀行之間的借錢利率

但就像本文開頭提到的,7月2日,DR001利率低於超額準備金利率,DR001利率是商業銀行-商業銀行之間的借錢利率,超額準備金利率是央行-商業銀行之間的借錢利率,也即批發價低於出廠價了,說明商品(資金)供大於求,流動性過剩。

為什麽最近錢真的很充裕呢?

1、6、7月份是銀行資金最緊缺的月份,為了避免2013年錢荒事件重演,央行6月份大打出手,數據顯示,6月以來央行共開展15次逆回購,合計投放8250億元。此外,央行共開展2次MLF操作,合計7400億元。終於,一次可能來臨的錢荒被化解,同時給銀行帶來大量流動性。

2、資金的傳遞遇到了障礙,一方面,銀行間的資金很充裕,但另一方面,企業融資難融資貴的問題依然存在,最近發布的《中國小微企業金融服務報告(2018》顯示:

2018年第四季度溫州民間融資綜合利率為 16.45%,P2P平台監測借貸利率約為13%,信託貸款、企業債券、銀行承兌匯票、小貸公司等融資利率平均分別為8%、6%、5.6%和15%左右。清華大學 2018年發布的社會融資成本指數顯示,當前我國社會融資平均成本為7.6%。

說明金融體系“央行-商業銀行-企業、居民”之間資金傳導的過程發生障礙,銀行自己是有錢,但實體經濟卻拿不到。

2、經濟下行壓力大,實體缺少比較好的投資項目,你想呀,大家都不樂意去投資幹嘛要借錢?

於是,解決這些問題最好的辦法仍然是壓低利率,一方面,讓存錢收益更低,另一方面,讓借錢成本更低,這樣就有更多人來消費、投資,經濟就上來了。所以未來利率繼續走低是大概率事件。

有人問了,那這樣的話,房貸利率是不會跟著走低呢?

我認為,房貸利率走低是存在的,但空間有限,第一,房貸利率從2018年底開始下調,目前已經接近基準,難以繼續下行,第二,國家現在對房地產進行調控,樓市處於高度管控之中,即使市場利率下調,監管層也可能會對樓市利率定向調節,達到防止房價大漲大跌的目的,所以,未來一段時間,國家更希望你去消費、投資,而不是炒房。

如果你覺得文章很棒,對你有幫助,可以關注作者的微信公眾號:小白讀財經(ID:xiaobaiducaijing),訂閱更多的優質原創推文!