作者 | 木魚

流程編輯 | Cici

六月一日,俗稱“國際兒童節“。兒童,作為國家的未來,民族的希望,給所有兒童創造良好的環境,一直是世界各國努力的目標。

風雲君早已過了歡慶兒童節的年紀,但作為一名不服老的“有為青年“,終於找到了自己的過節方式。

出道以來,風雲君還沒有認真研究過教育板塊上市公司,那麽今天的主題就這樣任性的產生了。

教育板塊主要包括:幼教、學前教育至高中教育(K12)及職教三個子版塊。

一、跨界轉型教育案例統計

作為A股三番五次炒作的熱門概念,上市公司並購整合教育資源並不是新鮮事,A股教育並購潮最早始於2014年,在原有業務的基礎上,在教育板塊尋找新的增長點。當然,這是官方公告的說法,民間的說法就是跨界轉型。

其中,有轉的好的,也有轉幾天炒作炒作概念了事的,下面匯總一下轉型案例。

1、幼教板塊:

威創股份(002308,SZ)主營超高分辨率數字拚接牆系統業務,在2015年收購紅纓教育和金色搖籃涉足幼教業務;

秀強股份(300160,SZ)主營玻璃深加工業務,在2015年開始通過收購全人教育和江蘇童夢兩家公司循序進入幼教市場;

電光科技(002730,SZ)主營防爆電器業務,2017年通過收購受讓義烏歐景國際幼兒園,布局中高端幼兒園;

和晶科技(300279,SZ)主營家電智能控制器業務,2016年開始布局教育業務,先後通過收購環宇萬維及前海夢創布局幼兒和家庭生態領域;

美吉姆(002621,原三壘股份)主營塑料管道成套製造裝備,2017年開始進入教育行業,2018年收購早教龍頭美吉姆,進一步聚焦早教板塊;

陽光城(000671,SZ)是房地產企業進軍教育行業的代表;

時代出版(600551,SH)依托嬰兒教育圖書進入幼教產業,這是唯一一個有一點點關聯性的轉型。

2、K12:斯科伍德(300192,SZ)主營環保膠印油墨,2017年收購龍門教育。

3、職教板塊:2019年初,中公教育借殼亞夏汽車。

二、幼教板塊市場可期

“六一“兒童節,當然是幼教板塊C位出鏡。

近年來,教育板塊中規模最大、增速最快的當屬幼教板塊。2018年,我國早教行業市場規模約為1,757億元,增速為16.6%。

從需求端看,目前我國早教滲透率僅為18%左右,而日韓兩國已高達80%,因此還存在較大的提升空間。2016年全面二孩政策放開,至2018年期間,全國新生兒童數量分別為1,846萬、1,758萬和1,523萬,市場需求可觀。

另外,在居民收入水準提高以及消費升級的帶動下,早教市場的消費意願和消費能力提升也值得期待。

從供給端看,目前我國早教市場集中度低,尚未形成穩定的行業格局,龍頭企業有望通過快速擴張搶佔市場。

從政策端看,2018年11月,《中共中央國務院關於學前教育深化改革規範發展的若乾意見》中指出:民辦園一律不準單獨或作為一部分資產打包上市;上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或者支付現金等方式購買營利性幼兒園資產。

上述政策主要針對3~6歲學前兒童的幼兒園教育,不能完全和早教市場等同。

2019年5月9日,國務院辦公廳發布《關於促進3歲以下嬰幼兒照護服務發展的指導意見》,主要規範早教市場,幼兒照護服務機構、嬰幼兒文化、嬰幼兒醫療等相關上市公司將因此受益。

三、威創股份跨界教育案例分析

歷史不會重演,但總會驚人的相似。成功的經驗和失敗的教訓,都將使我們前進。今日一起來看看威創股份的轉型案例。

1、業務轉型

公司一直從事超高分辨率數字拚接牆系統業務的研發、製造、行銷和服務。

2015年轉型進軍兒童成長教育服務領域,主要提供幼兒園服務、幼兒園商品銷售和多元兒童成長場景等三方面的業務。

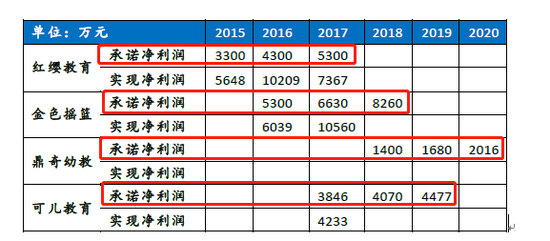

2015年度,公司通過支付現金方式,先後收購了紅纓教育和金色搖籃兩家幼教集團100%的股權,並簽訂了經營業績承諾約定。截至2018年末,相關業績承諾均已完成。在此,需提醒注意承諾期過後的業績表現。

2017年度,公司通過支付現金方式,分別收購了可兒教育及鼎奇幼教70%的股權,並簽訂了業績承諾協議。截至2018年末,公司已實現該年度相關業績承諾。

目前,公司主營兩個業務板塊:超高分辨率數字拚接牆系統業務和兒童成長平台業務。說實話,風雲君對“雙輪驅動”模式完全沒有好感,但還是來看看客觀數據。

2、經營現狀

公司自2015年開始業務轉型和整合,至今已四年時間,經營如何?

從營業收入整體來看,2016~2018年,威創股份營業收入分別為10.51億元、11.37億元和11.70億元,規模逐年增長。

但從營收增速來看,2016~2018年,威創股份營業收入同比增長率分別為12.11%、8.27%、2.82%,營收增速逐年下降,且下滑速度呈加快趨勢。

從營利來看,2016~2018年,威創股份營業利潤分別為1.66億元、2.09億元和2.00億元,淨利潤分別為1.83億元、1.91億元和1.70億元,營業利潤和淨利潤出現負增長。

3、主營業務

那麽,上述問題如何產生的呢?是原有主業經營受到影響,還是新增主業運營不善?還是存在其他原因?

首先,從公司的主營業務板塊入手。

上文已經講到,公司主營業務主要包括兩個板塊:超高分辨率數字拚接牆系統業務和兒童成長平台業務。

所謂超高分辨率數字拚接牆系統(VW),即通過專業技術將多個顯示單元拚接成一個整體顯示系統,使得畫面顯示不再受單個顯示單元的顯示面積和分辨率的約束,可在所拚成的超大畫面顯示牆上任意顯示各類圖像,從而滿足用戶對超高分辨率、多信號源、超大畫面無縫顯示的需求,進而為信息集中顯示與控制提供系統的解決方案。

超高分辨率數字拚接牆系統(VW)主要產品包括:基於DLP、LCD、LED三種技術的各種拚接顯示單元;各型超高分辨率信號處理器;各類控制軟體、應用軟體;面向不同行業的信息可視化平台軟體及行業解決方案。

兒童成長平台業務主要由幼兒園服務、幼兒園商品銷售和多元兒童成長場景等三方面業務組成。

幼兒園服務業務是指為幼兒園提供品牌、教學理念和課程體系,按照幼兒園需求對幼兒園進行培訓和支持,涵蓋開園前的準備、教學督導和教學及管理培訓等環節;在前述基礎上,公司為部分幼兒園提供深度服務,包括進一步為幼兒園提供更全面、更深入的谘詢和人才供應服務等。

幼兒園商品銷售業務是指面向幼兒園提供教材、園服、玩教具等商品的銷售。

多元兒童成長場景業務是指為除幼兒園之外的托育/早教機構、社區、家庭等其他對兒童成長產生關鍵影響的場所運營和服務業務。

截至2018年,公司共擁有紅纓教育、可兒教育、金色搖籃、鼎奇幼教四個早教品牌,服務幼兒園數量5,513家,品牌合作早教機構230家,品牌合作兒童成長館數量512家。

光說不乾假把式,兩個板塊營利如何?

從近三年的營業收入來看,兒童成長平台板塊的營業收入佔比逐年增長,從2015年的37.58%增長至49.68%。

兒童成長平台板塊主要包括幼兒園服務、幼兒園商品銷售和多元兒童成長場景三個領域。

2018年,幼兒園服務業務收入23,981.71萬元,同比增長19.45%;幼兒園商品銷售收入25,335.33萬元,同比增長14.33%;多元兒童成長場景業務實現收入7,425.86萬元,同比增長75.44%。

2018年,VW板塊實現營業收入5.89億元,同比降低10.62%,該板塊整體營收呈下降趨勢;兒童成長平台板塊實現營業收入5.81億元,同比增長21.29%,增長開始逐漸趨緩。

在營業利潤方面,兒童成長平台的表現更為搶眼。2016~2018年,兒童成長平台的營業利潤從39.19%增長至52.12%,已經超過VW的利潤貢獻。

2018年,VW板塊實現營業利潤3.03億元,同比降低11.31,營業利潤達到歷年來最低;兒童成長平台實現營業利潤3.30億元,同比增長19.04%,但整體增長也開始趨緩。

2016~2018年,各板塊的毛利率整體都保持在50%以上,但2018年都有所降低。

公司VW板塊主要包括基於DLP、LCD、LED三種技術的產品。

據公司公告披露,2018年該板塊營業收入降低主要由於公司DLP產品市場需求減少,預計未來下滑觸底。公司LCD產品開始贏得市場認同,信息可視化解決方案應用逐步擴大,未來業務增長拭目以待。

上文VW板塊的專業描述的潛台詞就是:該板塊技術產品屬於技術密集型。

所以,我們從研發方面入手,做進一步分析。

首先,從公司每年新受理和獲得授權的專利情況來看,公司研發成果顯著,每年都有超過100件專利獲得授權。

再來分析公司的研發投入。

2016~2018年,公司研發人員數量在逐年增長,但佔比逐年下降;同期,研發投入金額佔營業收入的比重也逐年下降。從這方面來看,公司在研發方面的關注度及投入力度有所降低。

似乎能夠為VW板塊盈利的下降做出一點解釋。

兒童成長平台板塊表現突出,為了進行更加深刻的剖析,我們選取秀強股份、電光股份和昂立教育各自涉獵的教育板塊情況作為對比。

與同類型公司相關業務板塊相比,公司兒童成長平台板塊毛利率及營業利潤率水準相對較高且穩定,表現優於其他三家公司。

總結上述分析,公司新增主業兒童成長平台板塊業績逐年增長,經營向好;原有主業研發投入力度及競爭力有所下降,業績增長動力不足。

那麽,經營之外,公司通過收購實現轉型,相關風險是否存在?

4、資產負債結構

2016~2017年,公司資產結構整體較為穩定,但是非流動資產為主,資產的流動性較差。

截至2018年末,公司流動資產主要由貨幣資金構成,非流動資產主要由商譽構成。截至2018年末,公司商譽17.43億元,佔總資產的39.07%。

2015年收購紅纓教育和金色搖籃分別增加5.08億元和7.54億元商譽,2017年收購可兒教育和鼎奇幼教分別增加3.48億元和1.02億元商譽,2018年收購幼教相關公司共增加3,057.21萬元商譽。

截至2018年末,商譽減值準備金額為0,但商譽金額重大,佔總資產的比重高,應關注商譽減值帶來的風險。

2018年,公司為各類投資收購補充流動資金,有息負債增長較快,同時負債結構以流動負債為主,資產流動性也較差,對公司的償債能力產生一定的不利影響。

5、投資回報率及現金流分析

2016~2018年,公司投資回報率逐年降低。

2016~2018年,公司現金收入比率整體水準較高,但小幅降低。

截至2018年末,公司經營活動現金流量淨額對流動負債的覆蓋程度較低,且近三年呈現下降趨勢,債務的流動性降低。

公司近三年經營活動產生的現金淨流量規模逐年縮小,投資活動現金流量持續表現為流出,自由現金流對籌資活動的依賴性較高。

四、總結

但從現狀來看,公司業務轉型可以說較成功,借著早教行業的東風,迎來新的業務增長點。

但傳統業務業績下滑致使整體增長降速,收購產生的商譽以及負債增長等問題同樣需要引起注意。

END

以上內容為市值風雲APP原創

未獲授權 轉載必究