記者 | 胡曉蕊

編輯 |

1

定位於綜合性兒童成長平台,威創股份(002308.SZ)還在努力適應學前教育新政策帶來的改變。

根據近日發布的2018年年報顯示,威創股份實現營業總收入11.7億元,同比增長2.82%,歸屬於上市公司股東的淨利潤為1.58億元,同比下降16.57%。

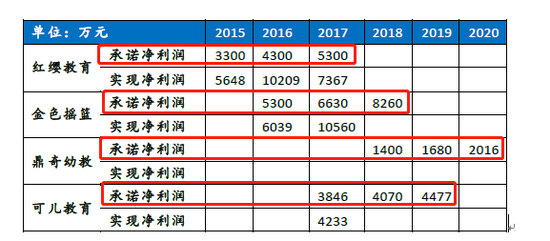

威創股份原屬電子製造業,自2015年進入兒童成長服務產業,先後並購了紅纓教育、金色搖籃、可兒教育和鼎奇幼教四個品牌。目前,威創股份的兒童成長平台包括幼兒園服務、幼兒園商品銷售和多元兒童成長場景三項業務。

據年報顯示,威創股份的兒童成長平台業務在2018年實現營業收入5.8億元,同比增長21.29%,服務幼兒園數量達5513家。

威創股份是目前兒童教育服務領域合作機構數量最多的公司之一。2018年,威創股份加大了在兒童成長平台業務上的投入。財報中稱,對園所運營管理教學產品研發和智慧幼教平台建設等方面的投入在一定程度上推高了成本費用,也成為公司歸屬上市公司股東的淨利潤同比下降的主要原因之一。

服務眾多幼兒園也使得威創股份成為去年受學前教育新政影響最大的公司之一。按照2018年11月15日發布的《中共中央國務院關於學前教育深化改革規範發展的若乾意見》(下稱《意見》)的要求,民辦幼兒園一律不準單獨或作為一部分資產打包上市,上市公司不得通過股票市場融資投資營利性幼兒園,不得通過發行股份或支付現金等方式購買營利性幼兒園資產。政策發布後的首個交易日,A股幼教板塊集體下跌,管理大量幼兒園的威創股份在開盤後不久即跌停。

根據此次年報數據,威創股份幼兒園服務收入佔比正在下滑。年報顯示,2018年度幼兒園服務收入為2.39億,已經低於2.53億幼兒園商品銷售收入比重。而2018年1-9月,幼兒園服務性收入佔比為44%,幼兒園商品銷售收入佔比為42%。

除此之外,多元兒童成長場景業務成為兒童成長平台中增速最快的業務,收入同比增加75.44%。這部分收入主要來自安特思庫兒童成長館項目以及七彩寶屋兒童早教項目,截止2018年末,安特思庫品牌合作館數量達到512家,七彩寶屋品牌合作早教中心 230家,合作客戶已覆蓋國內絕大部分省市、自治區。

不止幼兒園業務,威創股份為幼兒園提供服務的生意也可能間接受到政策影響。《意見》中提出,2020年,全國普惠性幼兒園覆蓋率要達到80% 左右。威創股份在年報中承認,短期內公司的部分合作幼兒園客戶可能存在因被要求轉型普惠幼兒園,導致園所收入減少,收入分配比例依照政策調整,進而減少園所相關服務和商品的採購的情況。

對於未來的預期,威創股份表示將在2019年進一步加大在0-3歲兒童托育、早教,以及3-8歲兒童素質教育領域的投入,保持多元兒童成長場景業務的高速增長。

……………………?

教育相關新聞線索請添加個人微信號“界面EDU”(微信號:Bale_Li)

關注微信公眾號“界面教育”(ID:jiemianedu),獲取更多深度教育內容與互動分享

更多精彩資訊,歡迎關注騰訊證券微信公眾號(TencentStock)