銀保監會首次明確獨立代理人身份不得代理多家保險公司產品

來源:北京商報

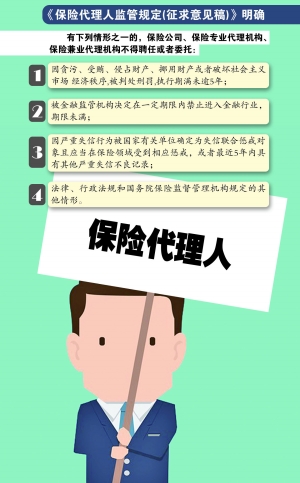

北京商報訊(記者 許晨輝)時隔五年,銀保監會再次修定保險代理人監管規定,其中獨立代理人的定位成為業內關注的焦點。依照銀保監會7月13日發布的《保險代理人監管規定(征求意見稿)》(以下簡稱“意見稿”)的規定,獨立代理人只是區別於團隊型個人保險代理人而言的,其既不能與保險中介簽約,也不能代理多家公司產品。這與呼籲多年的獨立代理人大相徑庭。

根據意見稿的定義,個人保險代理人包括團隊型個人保險代理人和獨立個人保險代理人。團隊型個人保險代理人是指與其他個人保險代理人組成團隊,接受團隊的組織管理的個人保險代理人,而獨立個人保險代理人是指不依托任何團隊的個人保險代理人。

記者注意到,與意見稿中獨立代理人的定義所不同的是,業內所呼籲的獨立代理人制度是指獨立經營的、能夠同時為幾家保險公司代理業務的一種代理人制度,常見於美國的財產保險和責任保險市場。早在2015年,北京地區就在傭金製、員工製、混合製這三類基礎上探索實施獨立代理人制度,以期解決行銷員的雙重繳稅問題。在北京地區所探索的建立代理人制度中,行銷人員可代理一家或多家保險公司的產品,類似於保險中介機構的經營模式。

同年9月,原保監會在發布的《關於深化保險中介市場改革的意見》(以下簡稱《意見》)中明確,支持獨立代理人制度試點。《意見》提出,要發展一大批小微型、社區化、門市化經營的區域性專業代理機構,形成一個自主創業、自我負責、體現“大眾創業,萬眾創新”精神的獨立個人代理人群體。換句話說,推行獨立代理人制度就意味著保險中介不再只有大公司,“夫妻店”將扮演重要角色,這也是鼓勵保險專業中介機構借助互聯網去探索“互聯網+保險中介”新的業務模式。

而探索獨立代理人制度主要是為了解決行銷員的法律地位。據了解,目前保險行銷員既不是公司員工,更不被歸入個體工商戶,地位較為尷尬。另外,行銷員和公司一方面要按月繳納營業稅,同一筆收入被征兩次營業稅;另一方面對於行銷員個人來講,同一筆收入既繳納營業稅又繳納個人所得稅。

“獨立代理人制度將能夠解決雙重征稅問題。”國務院發展研究中心金融研究所保險研究室副主任朱俊生表示,獨立代理人在國外比較普遍,類似於個體工商戶,以個人或合夥制形式申請注冊納稅主體。原保監會明確表示支持保險公司和保監局大膽先行先試,探索鼓勵現有優秀個人代理人自主創業、獨立發展。不過,獨立代理人制度如何發展、代理人具有哪些權利和責任、經營模式會是什麽尚不明確。

責任編輯:張文