本刊記者/蘇傑德

去年至今,北京、上海等多地上市公司發布股權無償劃轉的消息,這些股份多轉至當地省屬財政廳或其指定機構,劃轉股權比例從2%到10%不等。最引人矚目的,當屬貴州茅台的股權轉讓。

2020年12月底,貴州茅台的控股股東茅台集團通過無償劃轉方式,將持有的5024萬股股份劃轉至貴州省國有資本運營有限責任公司。貴州茅台近期每股價格在2100元左右,此次劃轉股份市值約為1055億元。2019年底,同樣的操作已經發生過一次,兩次轉讓的股票數量佔貴州茅台總股份的8%。

“記得上一次去貴州時,一個在國資系統工作的朋友說他們很擔心賣不出去,我說不要擔心這個,賣很容易……8%都減持完拿回來約2000億元,短期確實可以降低(貴州)負債率,但這相當於把下金蛋的一群雞捉出來殺了一隻。”長期持有貴州茅台股票的深圳東方港灣投資公司董事長但斌發文稱:“好公司的股權是稀缺資源,王冠上明珠一般的企業更如此,應該珍惜。”

拿“金雞”抵債,源於貴州省城投公司的債務負擔。信用評級機構中證鵬元評級介紹,截至2019年末,貴州省發債城投公司有息債務規模超過1.2兆元。截至2020年9月末,根據Wind城投債統計口徑下測算,貴州省城投債券餘額達2514.55億元,約佔發債城投公司有息債務規模的兩成,其中貴陽市、遵義市城投債規模顯著高於其他地級市。

“貴州融資已經走上了高速公路,停不下來,要借新債還舊債,而現在能拿出來融資的資產也就是茅台。”長期關注城投的財達證券總經理助理胡恆松告訴《中國新聞周刊》,融資高速公路還有另外一層含義,去資本市場特別是銀行借錢,地方必須有建設項目,而最好規劃的項目就是修高速公路。

用酒化解債務

“如果您錯過了貴州十年前‘縣縣通’高速公路項目啟動機遇,如果您錯過了五年前貴州‘高速公路建設三年會戰’機遇,請不要再錯失這次五年決戰良機。”2018年7月,時任貴州省交通運輸廳廳長高衛東在招商推介發言時,邀請各家知名企業參與高速公路建設五年決戰。

2020年3月,高衛東從貴州省交通運輸廳黨委書記、廳長的任上,空降擔任茅台集團和貴州茅台董事長。貴州最優質的資產——貴州茅台,加大了對地方的輸血力度,緩解地方的債務負擔。

2019年,第一次轉讓的貴州茅台5024萬股份,貴州國資公司從去年第三季度開始減持,共減持了3.32%。有媒體按照平均股價來算,減持金額約700億元。貴州國資公司手裡“余糧”不多後,緊接著開始了第二次股權轉讓。

除了股市,貴州還利用茅台的信用在債券市場融資。高衛東入主茅台的同一個月,貴州省作出了轉讓所持貴州高速公路集團有限公司(下稱貴州高速)部分股權的批複,貴州省國資委擬向茅台集團轉讓所持貴州高速14.7%的股權,轉讓價150億元,全部現金支付。去年9月中旬,茅台集團公告稱擬發行150億公司債券,擬用於對貴州高速股權收購、償還有息債務、補充流動資金需求等。

這些錢可以說是救命錢。實際上,貴州高速是貴州省較為優質的城投企業。截至2020年3月末,貴州高速通車裡程合計3848.61公里,佔2019年全省高速公路通車總裡程的55%左右。

“貴州高速雖然現金流很好,但是它無法覆蓋債務。”胡恆松認為。根據新世紀評級的公告,貴州高速2017年的負債總額分別為465.03億元,到了2020年3月末,公司總負債已經達到2773.42億元。僅僅依靠高速公路收費,甚至難以填補每年的利息支出。近四年來,貴州高速每年的利息支出都超過100億元,比如2019年利息支出為112.89億元,但當年的車輛通行費收入卻只有101.71億元。

2020年的新冠疫情讓本來已經債台高築的貴州高速,更難以承受債務之重。中證鵬元評級的報告稱,2020年受疫情期間高速通行量下降等因素影響,貴州高速公路收費業務收入大幅下降,疊加大額財務費用支出,2020年前三季度貴州高速利潤總額虧損18.07億元。

更難的是,貴州高速九成以上的負債為多年積累的剛性債務。根據新世紀評級公告,截至去年3月末,貴州高速剛性債務2556.48億元。從借款方式來看,公司主要依賴政策性銀行和商業銀行的支持。

新世紀評級公告稱,截至2019年末,貴州高速銀行借款合計2200.42億元,公司銀行借款多以收費權作質押。貴州高速的銀行借款主要來自政策性金融機構和工農中建交五大商業銀行,授信額分別為1656.65億元和2286.89億元,政策性金融機構的未使用的授信餘額不到400億元,商業銀行授信餘額還有一半未使用。因此,貴州高速被看作“具有較強的後續信貸融資能力”。

不過,尚未使用的2000億元銀行授信動用難度較大。“國內建設高速公路的資金,主要來源是銀行。這種模式下,資產和收費權原則上都要質押給銀行。”胡恆松告訴《中國新聞周刊》,動用新的授信額度需要新的資產質押。

新世紀評級也認為,(全國)收費公路行業面臨著收支難抵的重大困境,近期通車路產的產能釋放效力和釋放速度遠不及大動脈和乾線路產,收費公路還本付息規模超過年度通行費收入規模,行業收支嚴重失衡。

不過,胡恆松認為,不同地區面臨的債務壓力截然不同,貴州高速面臨的債務壓力更大。上述評級報告稱,東部地區大規模建設高峰已經過去,路網趨於穩定和完善,通行費收入隨著交通量增長而增加,收費公路的償債能力將不斷增強,屆時債務規模會逐步下降,收支趨於平衡。中西部地區建設規劃任務仍舊繁重,增量債務疊加,存量債務集中償付,通行費收入規模預計不及國內主動脈收益貢獻,收支平衡的實現難度偏大。

為了應對債務風險,貴州高速此前多次採用債務短期變長期的方式化債。2018年,貴州高速短期剛性債務達到419.8億元的高峰,隨即減少超過200億元。短期債務下降不是因為借款已經償還,當年,公司短期債務和部分到期債務置換為長期債務。2019年,貴州高速與國開行等機構開展融資再安排貸款業務,置換部分短期借款和即將到期的長期借款,短期償債壓力逐步緩解。

舉債積弊

貴州高速的問題,為何要用茅台來化解?

長期關注地方債務的拉曼資產信評總監張磐告訴《中國新聞周刊》,這由當地的融資環境決定,當一個區域的債務率到達非常高的程度,區域內的城投公司彼此之間會存在大量資金往來。一家城投公司難以發債,會導致其他公司的發債困難,存在一定程度上的風險傳導。胡恆松也認為,貴州高速可能一次難以發行這麽多債券,只能依賴資本市場信用良好的茅台。

“不論是2019年的違約風險測算,還是對‘十四五’期間違約風險的壓力測試可以發現,諸如貴州、遼寧、內蒙古等省區市的地方政府債務違約風險都比較突出。”中國社會科學院財經戰略研究院院長何德旭去年發表的論文介紹。

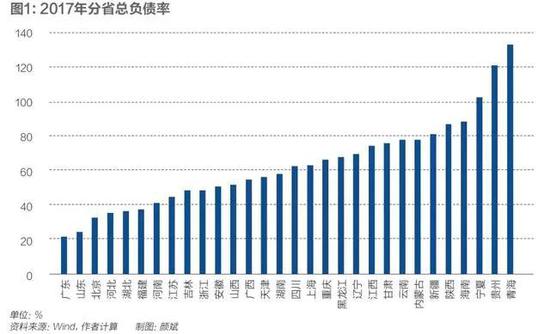

我國地方政府債務違約高風險省區市2013年有7個,到2019年只有內蒙古、遼寧和貴州仍為高風險。目前,貴州地方政府性債務總量居中國第6位,前5位都是經濟發達的沿海地區,經濟總量較大,債務率相對不高。而貴州地方政府性債務率(年末債務餘額與當年政府綜合財力的比率)達207.73%,遠遠超過中國規定的100%警戒線,成為中國債務率最高的省份。

同樣是高風險的地方,產生違約風險原因卻不相同。何德旭文中介紹,以2018年負債率和經濟增速作為視角來分析發現,內蒙古和遼寧負債率不高,但經濟增長率低於全國平均水準,其帶來的財政收入可能無法完全覆蓋規模並不是很高的地方政府債務,屬於經濟增長出現了問題。

“貴州的負債率(年末債務餘額與當年GDP的比率)高達59.66%,接近歐盟對其成員國政府負債率不超過60%的警戒線,但同時經濟增速也很高,9.1%(2018年)的經濟增速排在全國第一,但再高的經濟增速也無法完全覆蓋已經處於很高水準的負債,屬於負債本身出現了問題。”上述文章稱。

貴州債台高築主要集中在近些年。“貴州這幾年債務顯著增加,地方融資‘瘋狂’的時候,信託租賃等渠道成本在15%以上的資金都敢借。”胡恆松說。公開數據顯示,從2013年6月到2015年底,貴州地方政府性債務從4622.58億元激增到9135.5億元,3年間增長了97.63%。在張磐看來,集中借債,意味著債務到期時間很集中。

實際上,除了顯性債務,還有大量隱性債務。“通過當地的金融資產類交易場所,地方向民間進行了大量融資,這種非標準化融資非常麻煩,處理不好可能會導致社會問題。更為重要的是,當地有多少這類融資很難統計。”張磐介紹。

利用民間融資典型案例是畢節市的大方縣,國辦督查室派員明察暗訪,發現大方縣自2015年起即拖欠教師工資補貼,截至去年8月,共計拖欠教師績效工資、生活補貼、五險一金等費用47961萬元,挪用上級撥付的教育專項經費34194萬元。這些錢去了哪裡?調查發現,地方借推進供銷合作社改革名義,發起成立融資平台公司違規吸納資金,變相強製教師存款入股。

在獨山縣,當地成立了多家融資平台。據該縣新聞傳媒中心2017年的一篇報導透露,全縣共有融資平台公司36家,其中,總資產規模達到60億元以上的5家、30億至60億元4家、10億至30億元10家、10億元以下16家。有媒體估算債務總額超過400億元,獨山縣人均負債達11.2萬元。

在胡恆松看來,與其他省份不同點在於,貴州很多地方政府成立融資平台的隨意性很高,一個縣能有兩位數的融資平台,這在全國來說不多見。

如何約束融資衝動

不少業內人士認為,依賴茅台化債是應急之舉,不是長久之策,但貴州的情況更為複雜。

貴州地形以山地為主,建設同樣的基礎設施,其成本是東部地區成本的數倍。張磐習慣拿同處於西南的貴州和重慶做比較,重慶以土地做文章,建立了兩個循環。

第一個循環是政府支持城投公司拿出部分資金,完成規劃紅線內的土地征地動遷、產權過戶,從而成為信用資產,在銀行抵押貸款用於基礎設施建設。2002年,重慶市建立了土地整治儲備中心,對全市土地市場進行宏觀調控,2003年後陸續成立了知名的八大城投集團,實現了從土地儲備到實現融資、開工的循環。第二個循環則是通過市場將土地轉讓給房地產商,用升值的土地出讓金用於政府公共支出,歸還銀行借款。

在張磐看來,土地只是償債的開始。重慶在實現土地效用最大化這事情上,發揮了極高的產業規劃能力。盡可能將基礎設施的正外部性,讓本地企業獲得,進而通過稅收分成的方式實現正外部性收益內部化。最為典型的例子是電子行業,2008年重慶引入富士康、惠普等,打造了一整條齊全的產業鏈,在2014年引入液晶面板生產企業京東方。

“儘管如此,重慶至今還沒化解完之前積累的債務,現在的債務水準依然高。”張磐認為,重慶的道路貴州難以複製,天時不同,很難再出現一個像智能電子產品迭代的機遇。即使是電動車、芯片等風頭正勁的產業,貴州也難以搶到。貴州起步晚,沒有重慶的機遇,在招商引資方面不具備優勢。

以獨山縣為例,時任縣委書記潘志立主政之初就大刀闊斧推動改革,促進獨山“大建設、大發展、大跨越”,其中重要抓手是實施全民招商引資。他聲稱“以最大的優惠、最優的服務和最實在的作風”迎接各方投資。但是,從結果來看,成效並不明顯。

實際上,貴州煤炭等礦產資源豐富,以資源為基礎的傳統產業規模效應明顯,見效快。但在青山綠水的發展模式下,這些高汙染高耗能的傳統產業受到製約。多風散熱條件好,貴州最終選擇了大數據產業。但是,“後期到底能形成什麽樣的規模效應,能否帶動產業鏈發展,這個確實不好判斷。”張磐認為。

何德旭認為,存在違約風險的省區市原因不一,應分別針對經濟增速低、負債水準高的省區市實施不一樣的管理。對經濟增速低的省區市,應著力於提高經濟增速,在負債水準可控的範圍內,可適當增加地方政府債務限額;對負債水準高的省區市,應著力於降低地方政府杠杆率,可適當約束地方政府債務限額。

“貴州各地融資平台太多,可以動手術減少融資平台,一個縣隻保留一個平台公司融資,約束融資衝動。做一些這樣的動作,會給資本市場信心。” 胡恆松認為。

中國財政科學研究院金融研究中心主任趙全厚此前接受《中國新聞周刊》採訪時稱,從整體上看,貴州的高鐵網和公路網已基本建成,地方政府的發債規模也有所放緩,慢慢償還一部分,通過置換後移一部分,實際上是給了地方政府一個消化債務的過程,只要處理好發展的速度和債務風險的防範,貴州的債務風險總體可控。

“如果長期依賴茅台來化解地方債務,可能會導致茅台的信用資質下沉,再好的資產質量也會降低。”在張磐看來,這是一種內卷式的解決方式。