從美股回歸前夕即聯合馬雲、盧志強、傅軍一眾老友44億美元吃進以色列休閑社交棋牌網絡遊戲商Playtika,史玉柱顯然早已做了打算。然而當上市公司市值蒸發近1200億需借助這個外援提振時,全方位的遊戲監管政策卻突然降臨

《投資時報》記者 孟楠

價值380億美元的中國遊戲市場,第一次感受到秋的寒意。

無論是通過手機、電腦還是遊戲機,按阿姆斯特丹市場研究機構Newzoo BV的統計,至少有6.2億中國人浸入其中不亦樂乎。不過,這一全球最大單一市場此刻有點不妙。銷售收入增速首次下滑至兩位數以下的5.2%;監管部門針對新產品的許可證放行時間仍然未知,且審核愈發嚴格;而一度趨之若鶩的資本突然變得謹慎,甚至“小氣”起來。

更麻煩的是,行業整體估值正在縮水,即便金字塔頂端的頭部們也未能幸免。

Wind數據顯示,截至2018年8月29日,遊戲界的“滅霸”騰訊(0700.HK)和“小王”網易(NTES.O)今年以來跌幅分別為10.94%和39.19%,市值蒸發最多時更是接近1.5兆港元和210億美元。

如果長期佔據遊戲行業市場份額七成的上述兩位都後繼無力,那麽,冬天或將加速到來。

同樣感受到凜冽的,還有巨人網絡集團股份有限公司(下稱巨人網絡,002558.SZ)董事長,一貫自詡為“大閑人”的史玉柱。8月10日,巨人網絡公告稱,證監會決定對其歷時長達639天的重大資產重組暫停審核。“引援”計劃中止,或將令史玉柱喪失再造一家巨人網絡的機會,而這原本是其對部下,對同業,乃至對市場反覆宣稱的目標。

《投資時報》記者了解到,上述重組的標的為史玉柱“朋友圈”及馬雲、盧志強、傅軍、林榮強、薑兆和、弘毅投資等旗下公司於開曼群島聯合成立的持股平台Alpha。後者持有的唯一資產,為一家2010年成立、總部位於以色列的遊戲改造公司Playtika,主營休閑社交棋牌類網絡遊戲。

值得一提的是,上述財團中的大部分成員,正來自頗為神秘的“泰山會”。

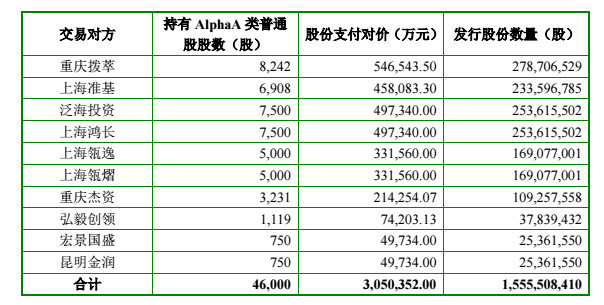

重組方案顯示,本次交易對價支付方式分為發行股份與現金支付兩種。其中,255億元,即交易對價的83.61%以發行股份方式支付;另外50億元,即交易對價的16.40%,以現金方式支付。發行股份募集配套資金的認購對象為史玉柱旗下上海巨人投資管理有限公司。

業內專業人士在接受《投資時報》記者採訪時表示,“能否成功收購Playtika對於巨人網絡以及該交易所涉及的財團來說都意義重大。一方面,海外資產的注入可以令巨人網絡擺脫目前產品結構單一的行業風險;另一方面,財團的資本輸出周期已耗時近兩年,套現回本壓力驟增。更重要的是,如若有Playtika持續增長的業績助力,巨人網絡低迷的股價走勢才能緩解。”

截至8月29日,巨人網絡以21.13元/股報收,較52周高點已下挫54.18%。

與此同時,該公司發布了2018年上半年財務報告。儘管其實現營收19.99億元,同比增長42.52%;實現歸母淨利潤7.1億元,同比增長僅為1.87%,但業績增長並非遊戲主業實現。

報告顯示,新納入合並報表的深圳旺金金融資訊服務有限公司(下稱旺金金融)系巨人網絡2017年年底收購的互聯網金融科技公司,其旗下最具知名度的P2P平台為近年來多次被爆出存在逾期風險的投哪網。2018年上半年,作為巨人網絡在廣東地區互金布局的一部分,旺金金融為前者貢獻營收和淨利潤分別為6.38億元和0.25億元,佔後者營收和淨利潤的比例分別為31.91%和3.52%。

也就是說,巨人網絡遊戲主業告別高速增長後,業績已出現負增長態勢。而“並購重組”對於彌補這一態勢的作用不言而喻。

隨著海外業務版圖擴展受阻,被史玉柱巧換概念的AI定位也並不能令投資者信服,在投資界人士看來,這次豪賭出師不利。

巨人網絡此番重組被暫停真與中國政府對企業境外投資政策收緊有關?今年以來針對網絡棋牌類遊戲的強監管政策對此又施加了多少影響?這是否意味著此前完成的備案程式需要重新走一遍流程?當遊戲行業基本面發生較大變化後,305億元的估值是否合理?市場已注意到,更新後的重組方案中,涉及估值合理性的大部分數據沒有同步更新,仍然沿用2016年年底數據。

針對市場廣泛關注的問題,《投資時報》記者日前發送採訪提綱至巨人網絡董秘辦,但截至發稿日未收到回復。

重組路線監管重重

從巨人集團早期無所不涉的多元化,到巨人大廈“崩塌”後背靠“泰山會”東山再起的腦白金時期,再至網遊“征途”化身現金奶牛,依托账上極豐沛的資金流先後大手筆入股民生銀行(600016.SH)、華夏銀行(600015.SH)、遼寧成大(600739.SH)等近20家上市公司,史玉柱主業擴張與資本運作雙線並行之路從未停止。

隨著2015年10月30日巨人網絡私有化回歸正式啟動,即將獲得A股上市平台的史顯然擁有了更便於資本騰挪施展財技的主場。而彼時,Playtika母公司凱撒集團的債務危機卻愈演愈烈。

嗅覺異常敏銳的史玉柱不會放過這個機會。

2016年4月,巨人網絡回歸A股獲證監會批準的同時,史玉柱及其朋友圈第一時間將Playtika作價44億美元收入囊中。三個月後,尚未更名巨人網絡的世紀遊輪立即啟動了重組計劃。

相比2011年收購Playtika時不足2億美元的成本,凱撒集團獲取的高額回報足以令其度過危機。但這並非意味著史玉柱甘當救世主——畢竟Playtika此時的估值與中資最終的收購價格差異不大。更重要的是,這個出價注定了史玉柱並未將其視為“閑棋冷子”。

事實上,當國內遊戲市場估值正衝擊峰值階段,尤其是巨人網絡回歸出現連續二十個漲停,約1300億元的市值已是其美股摘牌時200億元市值的6.5倍時,Playtika尚可扮演一個提供想象太空的“戰略備份隊”。而一旦回歸概念冷卻股價回落近5成後,注入該公司業務就迫在眉睫了。

不過,這一切卻因不期而至的政策監管陡生變數。

2016年,證監會叫停了互聯網金融、遊戲、影視、VR四個行業上市公司的跨界定增、並購和再融資行為;2017年,中國民企境外投資大幅受限。而本次交易所屬的境外娛樂業投資,恰好屬於“史上最嚴”的範疇。

2018年3月,網絡遊戲版本號停止發放拉開了遊戲行業更為嚴苛監管的大幕。4月,利用網遊平台開設賭場的“聯眾賭博案”被相關部門聯合破獲,凍結涉案資金達6500萬元。同時,各大遊戲運營商也開始陸續對平台上的棋牌遊戲進行自查。

巨人網絡對外界表示,標的資產旗下遊戲產品所有籌碼和虛擬道具均不能兌換成現實場景中的金錢,也不能進行交易。這就在遊戲與網絡賭博之間樹立起一道屏障,因此很難再將此並入法律定義的賭博範疇。

不過,這種自證清白的擦邊球依然是強監管對象。為了消除有關方面疑慮,也為了加快推進並購進程,巨人網絡甚至做出“本次交易完成後,Playtika的網絡遊戲業務不會引入中國境內”的表態。然而,即便該公司言行一致,也將遇到一個棘手的詰問——核心業務被拒之門外的Playtika,還值這個價嗎?

交易對價不變的秘密

一個奇特的現象出現:一方面在連環政策監管下,棋牌類遊戲標的之於資本市場已非高估值的搶手貨,同時A股遊戲板塊整體市值也已不同往日。而另一方面,巨人網絡在20個月後更新的重組方案中,標的公司的交易對價卻“不動如山”。

截至2018年8月29日,巨人網絡21.13元/股的收盤價格較其“私有化回歸、資產重組”雙重概念被市場追捧時的77.26元/股峰值,大跌72.65%,市值蒸發逾1135億元。

也就是說,第一次方案公布時,305億元的交易對價僅為巨人網絡彼時最高市值1563億元的1/5,超過本次交易方案公布時巨人網絡378億元市值的八成。

業內人士對《投資時報》記者分析稱,“交易對價未發生變化確令外界生疑,更何況財團們到手的股票價值也較巨人網絡的最新股價縮水4成。這恐怕只能在‘朋友’之間才能算清楚,畢竟近兩年的資金成本壓力不會太小,而他們更擔心的或許是‘高杠杆’風險。另外,標的資產業績要遠好於巨人網絡,後者昔日連續20個漲停板才是最大的誘惑。”

事實上,史玉柱在此前完成收購Playtika之時,外界對於後者的估值就已充滿疑問。而與該交易同步,騰訊組團以總計576億元人民幣收購了芬蘭手遊開發商Supercell 84.3%的股權。

儘管在2015年—2017年間Playtika業績持續增長,各年分別實現營收45.47億元、62.28億元和77.1億元;歸母淨利潤分別為10.67億元、14.42億元和20.10億元,但收購價格僅為其1.89倍的Supercell,在騰訊收購之前其2015年營收規模就已達150億元,淨利潤為62.17億元,分別為前者同期數據的2.4倍和4.31倍。

高估值影響下,本次交易對價相對於Playtika歸屬於母公司淨資產,增值287.79億元,增值率達1531.01%。倘若這宗A股市場最大的遊戲類收購案交易順利完成,巨人網絡將產生291.49億元的巨額商譽。

據智研谘詢數據顯示,2016年和2017年,中國A股市場遊戲板塊並購形成的年度商譽總額也不過378億元和480億元。

需要注意的是,本次交易暫停期間,國內遊戲市場“裁員風波”、“倒閉潮”、“資本荒”、“精品產品匱乏”等行業風險輪番上演,行業估值明顯縮水。尤其需要警惕的是,遊戲類公司並購大潮下產生巨額商譽減值風險。

除此之外,重組方案中部分數據資訊過於陳舊,尤其財務數據、行業數據、可比上市公司財務數據對比,以及相關政策資訊,仍然沿用2016年年末甚至年中的數據。

對於如此大金額且關聯眾多合作方的重大重組,這恐難怪歸結於“一時疏忽”。

朋友圈密謀“韭菜盛宴”

引發市場關注的是,除圈中好友在各自旗下上市公司交叉持股,諸多資本運作相互捧場外,史玉柱的遊戲世界裡現在集結了幾乎其全部“朋友圈”陣容。

或許是對騰訊在遊戲屆一記“響指”即滅對手的霸主地位眼紅,“餓死都不做遊戲”的馬雲曾經對外表示,“我們認為遊戲不能改變中國,中國本來就是獨生子女家庭,孩子們都玩遊戲的話,國家將來怎麽辦?所以遊戲我們一分錢也不投。”

然而,馬雲主力介入的雲鋒基金管理的私募基金,不僅通過參與巨人網絡私有化回歸持有後者8.16%的股權,還在本次305億元交易份額中佔比17.91%。

馬雲並非最大份額持有者。作為與史玉柱交集最多的派系,盧志強的“泛海系”交易對價金額逾100億元,佔總交易對價的比例達32.6%。

除此之外,傅軍的“新華聯系”、弘毅資本,以及林榮強和薑兆等泰山會成員也都參與其中。

杠杆交易從來都是資本派系的最愛。

報告顯示,財團們會計繳付的46億美元的增資價款中,其中42.7億美元來源為“借款”,佔比93%。即便上述借款在2017年年底到期後獲得銀行的延期或者部分償還,上述交易的杠杆率依舊高的驚人。

本是一場305億元的“韭菜盛宴”,卻遭遇全方位的監管政策圍攻。如今交易重啟狀況仍然未知,民企融資管道又面臨收緊,財團們杠杆收購的法術也將面臨著去杠杆的風險。

為何在此時點依舊冒然繼續並購重組?一向令人捉摸不透的史玉柱,此次還能繼續上演新的“傳奇”嗎?

責任編輯:白仲平