【財聯社】(記者 崔文官)巨人網絡(002558.SZ)305億元的跨國收購案命途多舛,自2016年啟動至今一直波折不斷,而今又遭證監會的“拷問”。作為標的對象,以色列遊戲公司Playtika公司曾被傳涉賭,還涉及美國民事訴訟因此遭遇了證監會的重點關注。

4月2日公司公告稱收到了《中國證監會行政許可項目審查二次反饋意見通知書》(以下簡稱“意見”),意見中對巨人網絡的收購Playtika的財務合規等方面問題9連問。

公司雖然做出了回應,但是對於已經持續了近三年收購案仍未有任何通過的跡象,隨著國內遊戲政策的收緊以及跨國收購的“遇冷”,前景堪憂,實際上巨人網絡也表示“本次重大資產重組能否獲得中國證監會的核準尚存在不確定性”。

305億“蛇吞象”一波三折

這一跨國收購早在2016年巨人網絡借殼“世紀遊輪”回到A股後便開始啟動,史玉柱為此組建了龐大財團從正值危機的凱撒娛樂集團買下playtika,財團成員不乏鼎暉、雲鋒基金關聯方這樣的大佬。

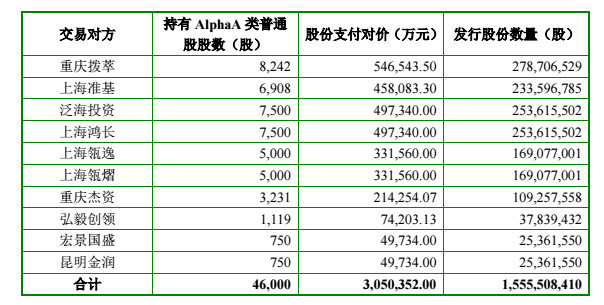

具體的收購方案為,由中資並購財團成立開曼Alpha(母公司)為境外主體公司收購Playtika 100%股權;隨後出資人再安排各自對應境內主體,以46億美元反過來收購開曼Alpha;為此巨人網絡與財團的13家出資人簽署了《資產購買協議》,打算通過發行股份及支付現金方式購買出資人持有的Alpha全部剩餘99.9783%的A類普通股,交易總價為305.04億(50億現金+255億股份)。

據悉,Playtika是美國凱撒互動娛樂旗下的社交和手機遊戲部門,而凱撒互動娛樂受控於拉斯維加斯等地的凱撒宮等賭場的所有者。2015年,凱撒互動娛樂的母公司之一凱撒娛樂申請破產保護,而從Playtika的財報看來,業績主要依賴帶有虛擬貨幣和博彩性質的遊戲Slotoma年。

因此監管部門對於這一收購先後兩次發函問詢,關注的重點主要在巨額資金交易、文化行業海外並購和遊戲賭博,再加上海外並購遇冷以及遊戲行業監管的收緊,最終未能成行。

巨人網絡並不甘心,2018年11月再度修改後的收購預案,交易方式由發行股份及支付現金變更為發行股份,股份發行價格、發行數量、發行對象均相應進行調整。標的資產交易對價暫定仍為305.03億元,交易完成後,巨人網絡將合計持有Alpha100%的股份。股份發行價格為19.61元/股,擬發行股份數量調整為15.56億股。

不過由於中介機構違規,收購再生波折,1月28日公司公告稱,因重組聘請的評估機構北京中企華資產評估有限責任公司被證監會立案調查證監會中止審查公司重大資產重組申請文件。

史玉柱遊戲“征途”遇阻

此後1月30日公司又向證監會提交了《關於恢復巨人網絡集團股份有限公司重大資產重組申請文件的申請》。此後證監會雖然受理申請,但是對巨人網絡收購案再次兩度發文就其中問題進行“拷問”。

其中在第二次審核問題的詢問中,證監會更是九連問,問題同樣集中在賭博問題、商譽減值、標的業績等方面。雖然公司做了回應,但是公司仍舊在公告中稱,“本次重大資產重組能否獲得中國證監會的核準尚存在不確定性”。

對於公司的此次收購,公司相關人士昨日在接受財聯社記者的採訪時表示,“目前沒有最新進展,一切以公告為準。”

並購懸而未決,已經影響到巨人網絡,2015年底巨人網絡宣布借殼世紀遊輪回歸A股,市場給予了世紀遊輪20個漲停,一個月時間內,每股股價由8.76元漲至58.94元,成為2015年的大妖股。宣布重組Playtika後,在2017年3月左右,巨人網絡的市值最高曾飆至1600億元。

不過,這筆收購歷時近三年,至今仍未成功,市場環境也發生了巨變。巨人網絡市值從當時的1600億元跌至不足500億元,而Playtika的估值和交易條件沒有任何變化。目前巨人網絡的股價22.98元,略高於修改的19.61元收購價。

隨著時間的推移,資金的時間成本也會越來越高,此外目前巨人網絡的主營業務並不樂觀,公司此前發布的2018年業績快報顯示,報告期內37.80億,同比增長30.03%;歸屬於上市公司股東的淨利潤12.02億元,同比下降6.87%。

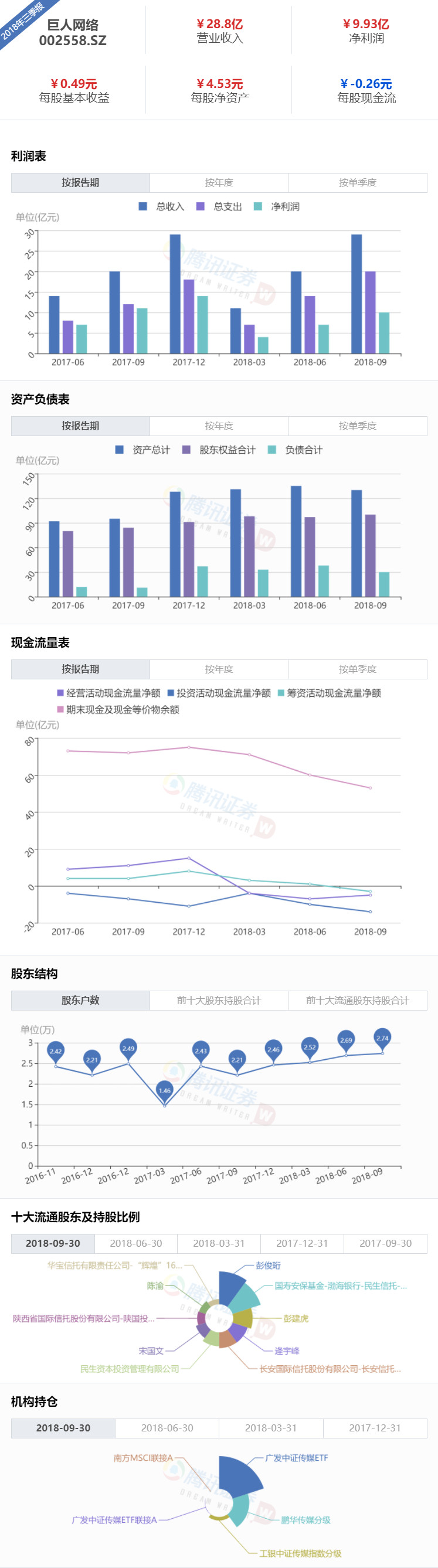

2018年變數橫生,公司主營的遊戲業務收到嚴監管,遊戲版號停發,遊戲廠商過冬,此前公司三季報就有這一苗頭,巨人網絡2018年三季報顯示,2018年1-9月,巨人網絡實現營收28.8億元,同比增長了40.54%;歸屬母公司股東的淨利潤9.93億元,同比下降了4.82%。其中,營收的增長當歸功於2017年12月旺金金融並表效應,其營業收入主要為服務費收入。

除了業績公司的商譽問題也值得關注,截至2018年9月30日,公司商譽金額高達12.22億元,而商譽正是來自於對旺金金融的並購。2017年11月,巨加網絡以5.19億元獲得旺金金融30.53%股權,並對公司增資3億元,合計持有後者40%股權。此次收購形成了4.84億元的商譽,再加上互金頻繁暴雷,公司只得出售該業務規避商譽減值的風險。

隨著公司遊戲業務的下滑以及互金業務被“砍掉”,如果跨國並購又無法完成,史玉柱的遊戲“征途”前景難測。