【財聯社】(記者 莫磬箻)三年前,巨人網絡(002558.SZ)回歸A股,史玉柱重出江湖後迎來高光時刻。

此後巨人網絡於2016年10月公開了回歸A股後首筆大額交易案,稱擬以305億元收購Alpha全部A類普通股股權(其核心資產為以色列AI遊戲公司Playtika),體量遠超彼時巨人網借殼上市的130億元資產規模。

但這起拉鋸逾兩年之久的收購案途中屢現“紅燈”,讓遊戲營收和市值大幅縮水的巨人網絡短期內難以借助人工智能概念提振;近日,該重組收到證監會41項反饋意見,最終能否實施仍前途未卜。

15問直指遊戲主業

巨人網絡的305億收購案有了新動態。

近日,巨人網絡公告稱收到《中國證監會行政許可項目審查一次反饋意見通知書》。

2018年12月18日,證監會受理了巨人網絡發行股份購買資產申請。本次交易的標的資產Alpha是2016年在開曼群島成立的持股平台,其核心經營性資產為以色列社交遊戲公司Playtika。

在本次反饋中,證監會就巨人網絡並購遊戲業務公司Playtika是否符合相關政策規定,Playtika網遊業務繼續保持在中國大陸以外運營的具體措施,相關交易是否獲得國家發改委及商務主管部門備案、交易對方穿透至最終出資人情況及業績承諾安排合理性,交易備考報表中確認較高商譽的合理性、標的資產預測業績及持續增長可實現性等方面連發了41問。

巨人網絡需在30個工作日內披露反饋意見回復。

據財聯社記者統計,其中有15問直指標的資產的遊戲主業,包括Playtika所運營遊戲的具體玩法、所處階段情況分析、是否涉嫌賭博、Playtika業績真實性核查以及增長可持續性問題等。

2018年以來,中國網絡遊戲市場迎來了史上最為嚴厲的監管,有關版號凍結和總量限制的調整讓整個行業面臨挑戰,遊戲板塊在資本市場的整體估值下滑。儘管巨人網絡明確表示不會將 Playtika 的網絡遊戲業務引進中國大陸境內,但有關網絡棋牌類遊戲的強監管政策顯然不利於本次重組通行。

“遊戲行業現在調整期,監管也比較嚴厲,遊戲行業並購重組相對不容易通過審核。”要求匿名的投行並購重組業務部人士告訴財聯社記者,“而且境外投資政策收緊也是需要考量的因素。”

為了解本重組案的更多監管溝通細節,財聯社向巨人網絡發去採訪函,但至截稿未獲回復。

4股東提前退出,獲利近10%

巨人網絡的收購案可謂一波三折。

2016年,剛借殼“世紀遊輪”回A股的巨人網絡啟動了巨額重組。

當年8月,巨人網絡全資子公司巨人香港聯合財團出資人之境內、境外主體,斥資46億美元共同實施了對Alpha100%股權的收購(據公告顯示,財團為向Alpha增資計劃募集45億美金);而後將Alpha全部A類普通股股權作價305億元出售給上市公司。

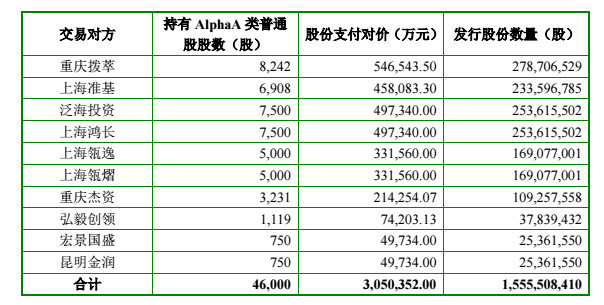

2016年10月,巨人網絡公告向重慶撥萃、泛海投資、上海鴻長、上海瓴逸、上海瓴熠、重慶傑資、弘毅創領、新華聯控股、四川國鵬、廣東俊特、巨集景國盛、昆明金潤及上海並購基金13 名交易對方發行255億元股份,並向控股股東巨人投資募集50億配套資金用於支付交易中的現金對價,收購Alpha 99.9783%股權(巨人香港持有另外0.0217%,即B類股權)。此次交易估值溢價鋼彈468.24%。

從工商資訊來看,不難發現這份交易對方名單背後星光熠熠。由史玉柱實際控制的重慶撥萃,馬雲、虞鋒的雲鋒基金,盧志強的泛海集團,柳傳志聯想集團旗下的弘毅創領,吳尚志的鼎暉投資以及傅軍的新華聯控股等明星資本赫然在列。

但因Playtika主打棋牌遊戲,以及此次收購涉及資金出海,巨人網絡此次收購似乎注定困難重重。

2018年8月10日,據巨人網絡公告,因涉及重大事項核查,證監會決定對其歷時長達639天的重大資產重組暫停審核。這筆收購案便陷入停擺之中。

直至2018年9月16日再生變故。當日巨人網絡公告撤回本次重大資產重組申請檔案,稱“重大資產重組事宜歷時較長,國內市場環境發生變化,有交易對手提出解除協定並對交易方案進行調整變更”。

11月6日,巨人網絡祭出新方案,為確保重組順利進行,相關調整可謂“重大”:

首先,交易方式調整為發行股份購買資產,募集配套資金被取消。股份發行數量也由原方案的7.86億股調整至最新的15.56億股,發行價格從此前的32.45元/股調低至19.61元/股(配合市價);

其次,調整後的交易方案增加了業績承諾,由巨人投資的一致行動人重慶撥萃(Alpha第一大股東)和上海準基(二者合計持有Alpha 32.92%股權)承擔業績承諾與補償義務,承諾標的公司2018-2021年淨利潤不低於23.70億、25.11億元、26.58億元、27.66億元。

但即便新方案祭出了業績對賭,在重組兩年未果的情況下,部分交易對手選擇了提前退出或減持。

公告顯示,2018 年10月,巨人投資的一致行動人上海準基斥55.26億元巨資承接了重慶傑資、弘毅創領、新華聯控股、四川國鵬、廣東俊特及上海並購基金所持有的部分或全部 Alpha A類普通股,合計佔比 15.02%。

本次發行對象變更為重慶撥萃、上海準基、泛海投資、上海鴻長、上海瓴逸、上海瓴熠、重慶傑資、弘毅創領、巨集景國盛、昆明金潤,減至10名。

圖|交易對方及對應發行股份數量

值得關注的是,上述股權轉讓對應估值368.05億元(協商約定),高於本次交易Alpha的評估作價(336.51億元),溢價9.37%,其合理性在本次證監會的反饋意見中也遭到提問。

綜合性互聯網征途未卜

那麽,巨人網絡為何不惜代價推動重組拿下Playtika?

2015年10月,巨人網絡借殼世紀遊輪回A,並定位為一家綜合性互聯網企業。

但此時巨人網絡盈利主力《征途》已逐漸老去,手遊方面則發力較晚,公司市值一度最高飆至1700億元後持續下跌。

在亟需新的業績引擎的背景下,史玉柱將目光瞄準了以色列AI遊戲公司Playtika。

方案顯示,Playtika成立於2016年8月17日,是一家用人工智能技術手段去改造遊戲的公司,目前主要將人工智能及大數據分析技術運用於休閑社交類網絡遊戲的研發、發行和運營,並正在嘗試拓展遊戲以外的B2C互聯網領域(旅遊、市場、媒體娛樂、電商等),業務分布在美國、歐洲、澳大利亞等海外市場。

巨人網絡在重組方案中稱,“上述重組完成後,上市公司成為一家以網絡遊戲為主的綜合性互聯網企業,發展戰略清晰,確立了互聯網娛樂國際化發展戰略,在鞏固自身網絡遊戲業務優勢的同時,重視互聯網社區生態系統業務的開拓並積極布局其它互聯網領域。”

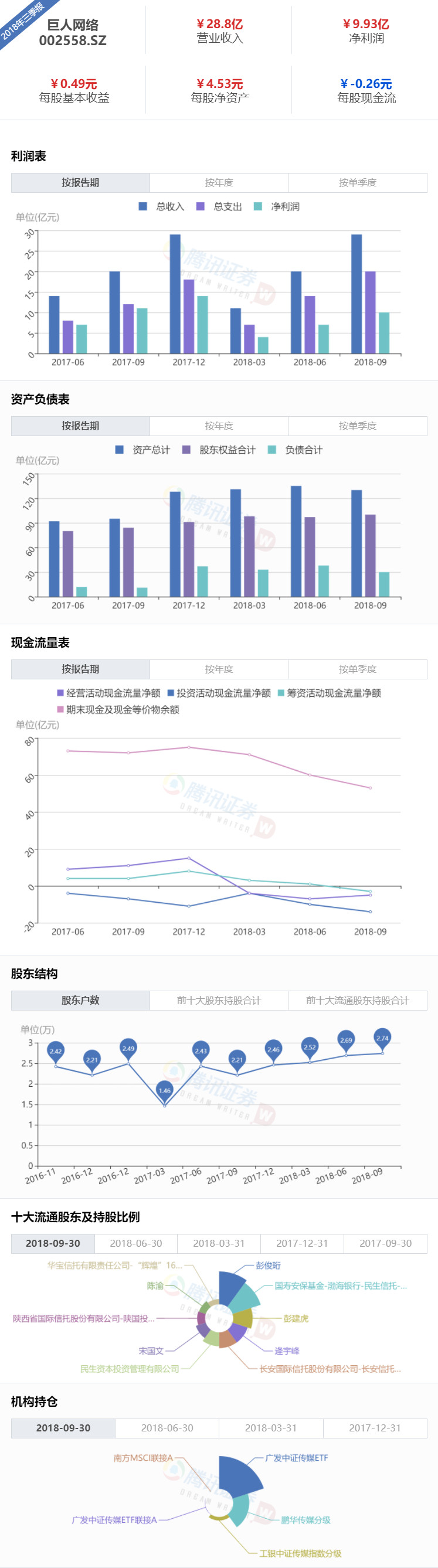

目前戰略成效仍待觀察,但短期內對其業績提振明顯。財報顯示,巨人網絡2018年上半年歸母淨利潤為7.10億元,同比增長僅1.87%。而據測算,本次交易後巨人網絡2018年上半年合並歸母淨利潤將鋼彈18.71億元。

截至1月14日收盤,巨人網絡股價報收19.56元/股,一度跌破本次重組發行價格(19.61元/股)。